硅基OLED企业视涯科技股份有限公司(简称“视涯科技”)科创板首发于12月24日上会,公司此次募资约拟募集资金20.15亿元,用于超高分辨率硅基OLED微型显示器件生产线扩建项目及研发中心建设。

号称2024年已实现百万级出货的厂商,市占率排名仅次于索尼的视涯科技目前仍处于亿元级的亏损当中,公司预测2026年将实现收入22.60亿元,较2025年预测的4.69亿元增长381.88%,而这全仰仗特殊的客户。

曾携对赌引“金主”如上市失败实控人等将面临至少18.7亿元的回购,实控人发行后持股比例仅14.59%通过特别表决权维稳能否长久?申报前夕实控人顾铁通过代持者顾浩(未签订代持协议)转让股份套现9,800万元,拥有美国国籍的实控人二次造富将收获第二家科创板上市企业

招股书称,以顾铁为核心的公司创始团队凭借敏锐的前瞻性,精准洞察到微显示产业未来的巨大发展需求,于2016年创立发行人前身视涯有限,由厦门晟山、厦门晟山共同出资10万元设立。

此后,发行人不断地引入投资者融资,2022年5月,公司整体变更股份公司时,经评估净资产达21.97亿元,此时股东已达48名,包含私募、国有股东在内的机构投资者39名。

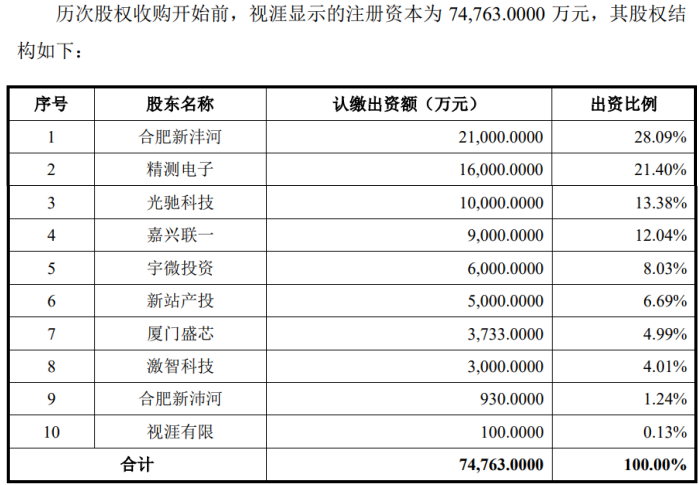

上述股东中,合肥新沣河等9名股东是于2019年 11月和2020年3月,分两次以其合计持有的视涯显示约99.86%股权向发行人增资换股,增资的资金共74,663.00万元。

在上述换股后,2020年8月,合肥产业基金以1亿元认购视涯显示11.7976%新增股权后,以视涯显示2.36%股权(对应注册资本2,000万元)向发行人增资换股;,2021年11月,发行人以8,739.73万元受让合肥产业基金剩余持有视涯显示9.44%股权,视涯显示成为发行人全资子公司。

更变成股份公司后,发行人继续增资扩股,总股本由11,143.7376万股增加至12,376.2350万股,新增1,232.4974万股由歌尔股份等8名股东以人民币 110,600.00万元认购。

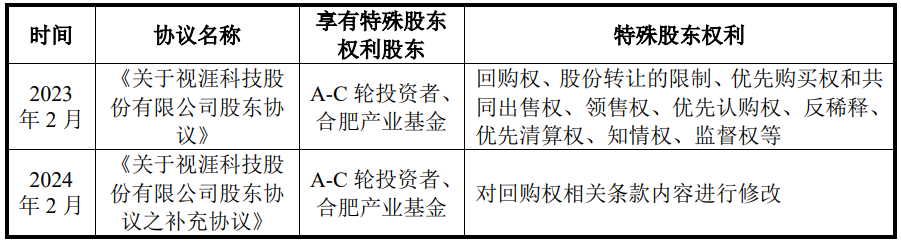

招股书显示,发行人历轮融资引入外部投资人股东时,约定了回购权等特殊权利条款。但在随着公司科创板IPO首轮问询后,2025年10月的推进,公司与投资方终止了对赌协议。

不过,如上市失败,上海箕山、厦门晟山及厦门稷山承担回购义务,仅公司披露的上述以视涯显示股权换股及变更股份公司参与首次增资的及合肥产业基金的投资成本便达18.73亿元。

招股显示,上海箕山为公司的控股股东,其为实控人顾铁100%持股的持股平台,厦门晟山及厦门稷山为上海奕山担任执行事务合伙人的持股平台,而上海奕山的股东分别为上海箕山、实际控制人配偶闫利方,各持股90%和10%,所以,如果上市失利,实控人夫妇将面临上述18.73亿元的回购。

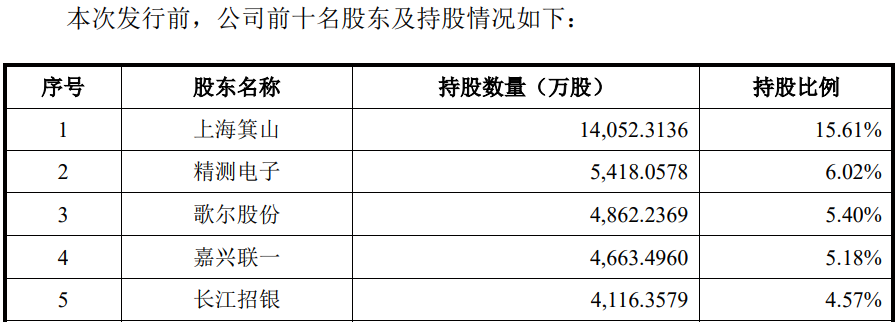

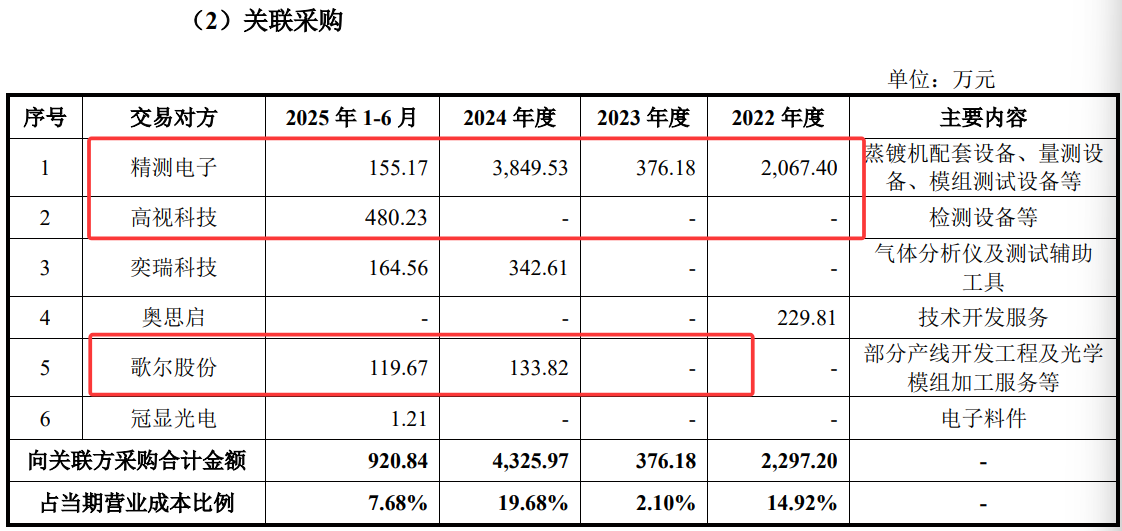

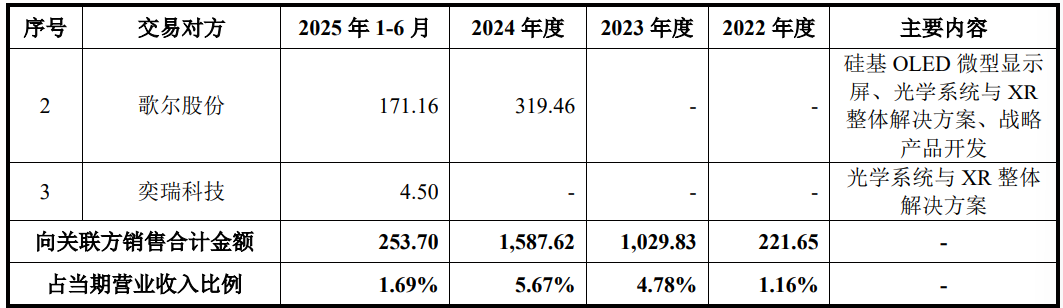

从股权结构来看,发行人股权分散,共55名股东分享上市盛宴,而47名为机构投资者,持股5%以上的仅4名,作为控股股东上海箕山仅持股15.61%,第二股东精测电子、第三股东歌尔股份为发行人的上下游企业,报告期内,双方还发生关联交易。

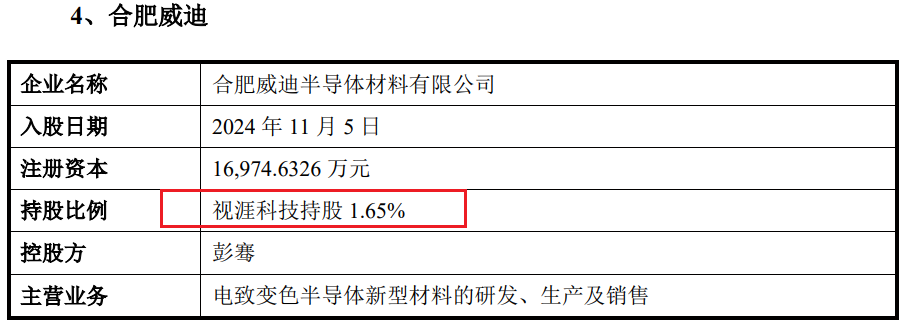

报告期内,公司向精测电子及其关联方高视科技共采购6,928.51万元,向歌尔股份既采购又销售,交易金额共490.92万元。同时,发行人还参股精测电子同一控制下的兄弟公司威迪半导。

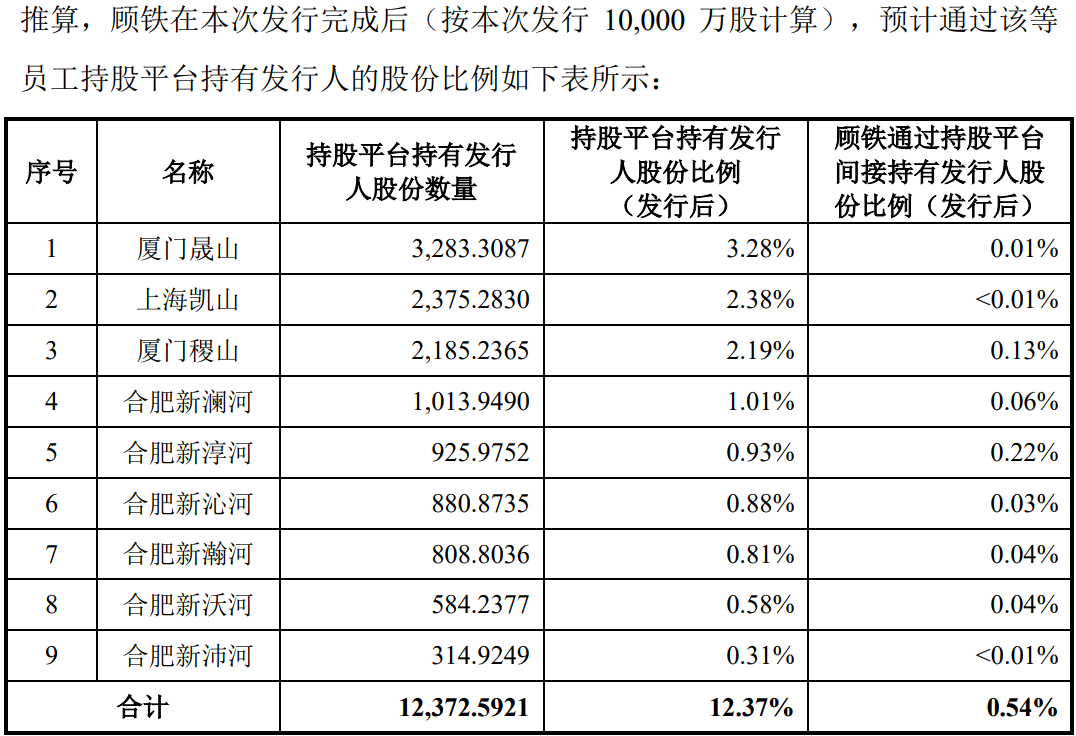

招股书披露,实际控制人顾铁持股比例较低,其未直接持股,仅通过上海箕山15.61%,间接通过厦门晟山等持股平台持有少量股份,发行后,上海箕山持股比例为14.05%,其他平台间接持股比例合计为0.54%,总共持股占比仅14.59%。

有意思的是,发行人设置特别表决权来维护实控人的控制权,根据特别表决权设置安排,控股股东上海箕山所持股份中12,731.2653万股为A类股份,每一 A类股股份拥有的表决权数量与每一B类股股份拥有的表决权数量比例为7:1,所以,上海箕山实际控制公司61.79%的表决权。

不过,招股书亦坦诚,如果出现公司章程及相关法律法规规定的特殊情形,导致上海箕山所持A类股份按照 1:1的比例强制转换为B类股份,届时公司的控制权可能发生变化,进而出现控制权不稳定等风险。

同时,顾铁通过持股平台间接持有发行人股权比例较低,长期而言,持股平台中投资者以及被激励员工在锁定期结束后,出于收益考量,存在一定的退出需求,顾铁通过该等持股平台控制的股份比例将进一步降低。

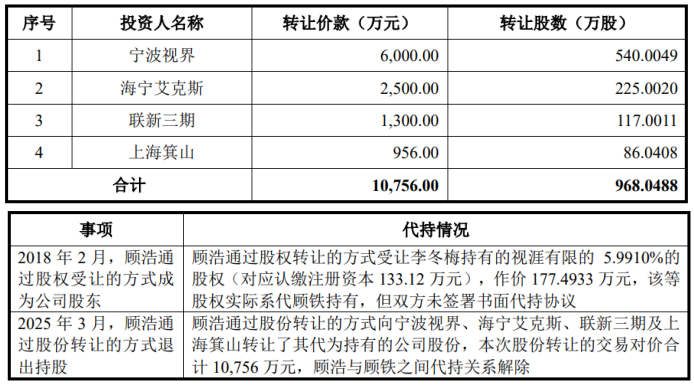

即便持股较低,实控人也不忘减持套现,2025年3月,实控人同学顾浩向宁波视界等4家公司转让了全部股权,共取得转让款10,756.00万元,顾浩实际为顾铁代持,该部分代持股权系2018年以177.49万元受让李冬梅而来,不过,双方并未签订代持协议。

还有一个耐人寻味的事件是,就在公司整体变更股份公司计划上市的2022年5月,实控人配偶闫利方辞任了发行人总经理一职。招股书显示,闫利方还曾替实控人代持厦门稷山对公司的增资,同时,其间接通过厦门晟山等10家平台持有公司0.6910%。

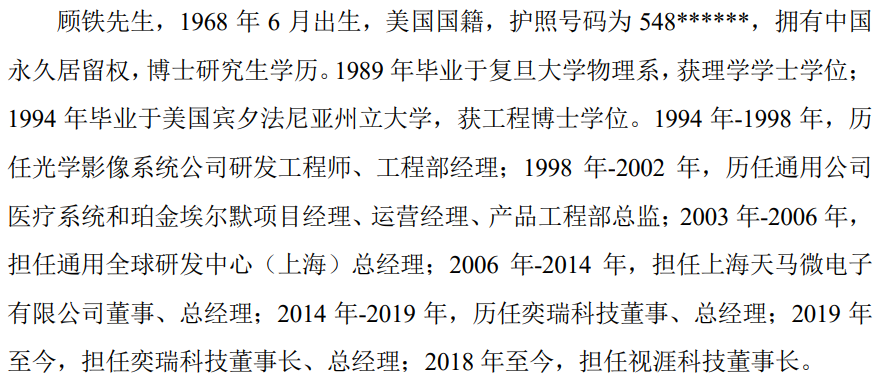

顾铁履历显示,其已经加入美国国籍,曾在通用、上海天马履职,2014年创立了奕瑞科技,并推进了其于2020年9月在科创板上市,此次,或将再收获一家科创板上市公司。

除了实控人为外籍身份外,公司还聘请了Li Yifan(美国国籍)、Li Ting Wei(荷兰国籍)两名外籍担任公司独立董事,不过,双方的履职经历主要在国内,前者曾长期在吉利控股担任副总裁、首席财务官,后者曾在博通公司、歌尔股份、恩智浦半导体等任职。

预测2026年实现盈利“押宝”单一客户三(期限11年的预付款项协议能否保证2026年的出货量?),客户三指定的供应商为实控人控制的“奕瑞科技”发行人向其已支付5.66亿保证金,对其他客户销售均出现下滑,部分客户停止向发行人采购,客户集中度高于同行,第一大客户关联方客户一的销售占比均超30%,对其销售价格对于非关联方

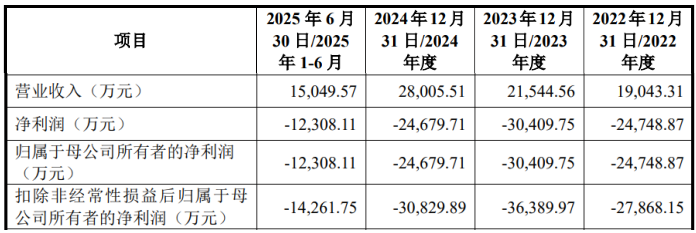

2025-2027年度,公司预计营业收入为4.69亿元、22.60亿元和37.34亿元,主要由硅基 OLED微型显示屏收入构成,公司预计将于2026年度实现扭亏为盈。

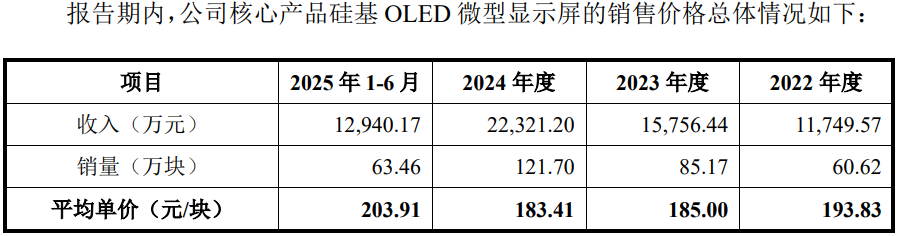

2025-2027年度,公司预测硅基OLED微型显示屏的销售单价分别为248.74元/块、383.90元/块和356.94元/块,不过,报告期内,公司硅基OLED微型显示屏的售价并未出现明显的上涨,2023年、2024年较2022年还出现了下降,2025年上半年售价有所上涨为203.91元/块,距公司预测2025年全年售价的248.74元/块还存在约22%的差异。

同时,公司预测2025-2027年度,硅基OLED微型显示屏的销量分别为163 万块、550万块和976万块。

报告期内,公司硅基OLED微型显示屏的销量分别为60.62万块、85.17万块、121.70万块和63.46万块。

问询函称,前述未来可实现盈利情况等信息系基于对客户三的预期供应计划进行的估算,战略客户客户三订单的实现对公司未来财务业绩和经营发展具有重要影响。

为了保障供应,客户三不仅向视涯科技支付保证金,还指定了一家名为奕瑞科技的上市公司作为核心原材料“晶圆背板”的供应商。

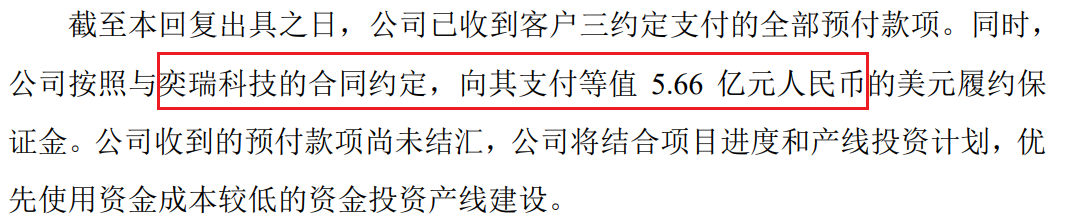

根据首轮回复,公司已收到客户三约定支付的全部预付款项。同时,公司按照与奕瑞科技的合同约定,向其支付等值5.66亿元人民币的美元履约保证金。

值得注意的是,奕瑞科技正是如上述所述的实控人顾铁控制的另外一家科创板上市公司,顾铁还担任该企业的董事长、总经理、核心技术人员。

招股书显示,2025年1-6月,公司收到其他与经营活动有关的现金 117,924.96万元,主要系收到战略客户用于锁定公司硅基OLED微显示屏产能的预付款项。不过,双方签订的合同期限是2024年12月至2035年12月,也就是说预付的是未来11年的出货量的保证金,那么这能否保证2026年的出货量从而实现收入的快速增长?

问询函称,即使极端情况下,客户三无法履行产能保证协议,公司对于相关产线仍具有充足的产能消化能力。

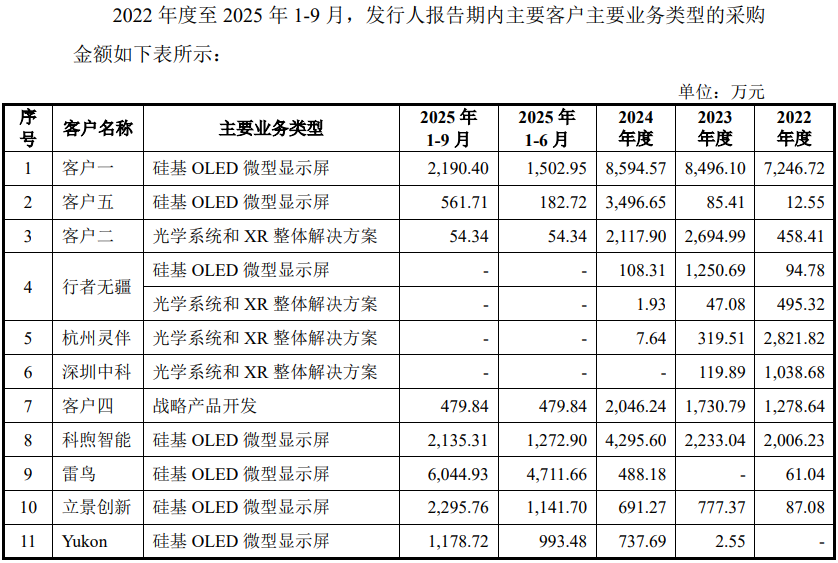

但从最新的销售情况来看,2025年1-6月,公司对主要客户客户一、客户五、客户二、客户四等的销售金额下滑,上述客户2025年的全年销售收入均不及2024年,同时,行者无疆、杭州灵伴、深圳中科等客户因经营业务调整、产品更新换代等原因,未持续采购发行人产品,2025年前三季度均未对其形成销售收入,不过,部分客户如雷鸟、立景创新等最新销售呈现增长态势。

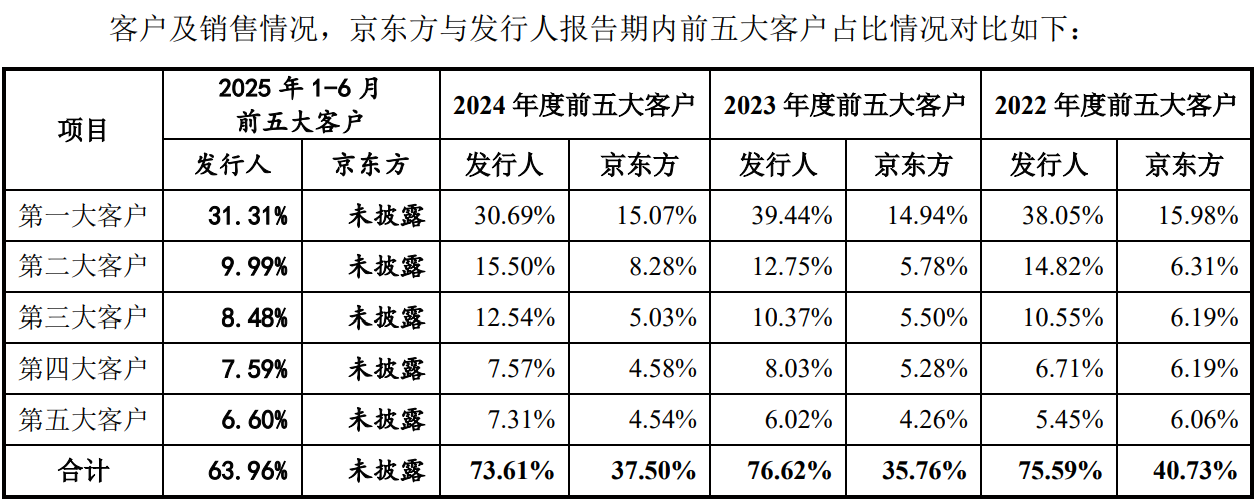

报告期内,公司对前五客户的销售金额分别为14,395.67万元、16,506.71万元、20,614.79万元、9,626.43万元,占比分别为75.59%、76.62%、73.61%和63.96%,前五客户销售的集中度高于同行,2022-2024年,京东方对前五客户的销售占比均在41%以下。

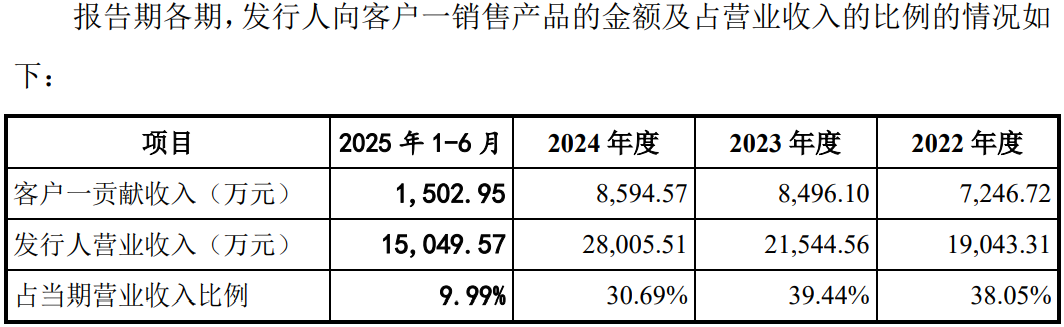

前五客户中,公司对第一大客户的销售占比分别38.05%、39.44%、30.69%和31.31%,2022-2024年,公司的第一大客户均为客户一,而2025年上半年第一大客户为雷鸟。

客户一关联方为发行人直接股东,与客户一受同一实控人控制。2021年9月30日,视涯科技注册资本由10,704.1047万元增加至11,143.7376万元,由客户一关联方以23,000.00万元的现金对价认购公司新增注册资本439.6329万元,入股价格为52.32 元/注册资本。

值得一提的是,2022年至2024年,公司向客户一销售产品的单价低于向其他销售同类产品的客户,主要原因系:客户一报告期各年度采购发行人产品的数量远高于发行人其他同类客户,且客户一在行业内具备独到的竞争优势。同时,公司对其销售毛利率低于多数其他客户。

最近一年研发投入下滑研发中出现生产人员领料,研发人员薪酬55万是同行京东方的两倍多、生产人员一个月工资不足1,500元合理吗?2025年6月末未弥补亏损11.6亿元,预计2025年继续亏损2.5亿元,现金流承压三年净流出5.86亿元,未来三年存23.1亿资金缺口自身造血能力不强,依靠银行借贷和IPO募资解决

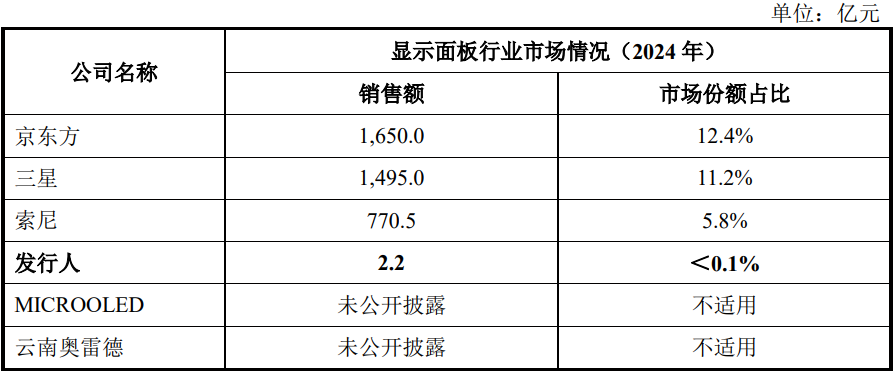

2024年,发行人实现营业收入2.2亿元,远低于显示面板同行的京东方、三星和索尼,三者中显示面板业务销售规模最小的索尼也达770.5亿元。

对此,公司表示,由于传统显示技术市场在显示面板领域占据绝对主导地位,因此京东方、索尼和三星在收入规模方面远高于未涉足传统显示技术的发行人。

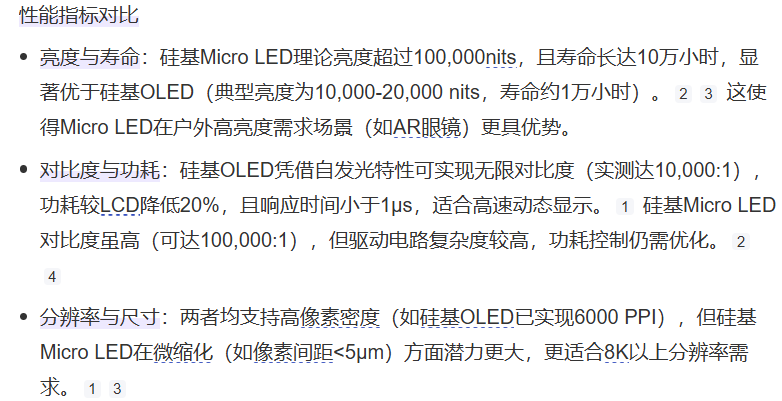

在微显示技术领域,发行人仅依靠硅基OLED技术,同行业竞争对手除均涉足硅基OLED技术外,主要竞争对手索尼还涉足LCoS技术,三星涉足微显示领域的AMOLED技术,京东方涉足Fast-LCD技术,云南奥雷德涉足硅基LED技术(又称硅基Micro LED技术),该技术在亮度、寿命和分辨率方面较硅基OLED技术均具有优势。

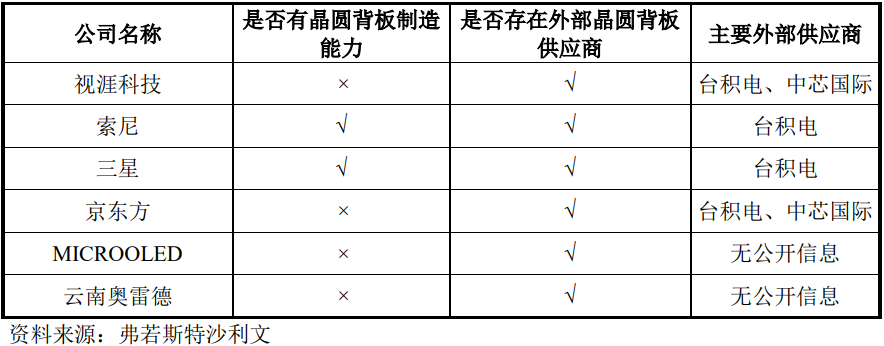

另外,在是否具有晶圆背板制造能力方面,公司则主要依赖于台积电、中芯国际等供应商,而索尼、三星均自身有制造能力。

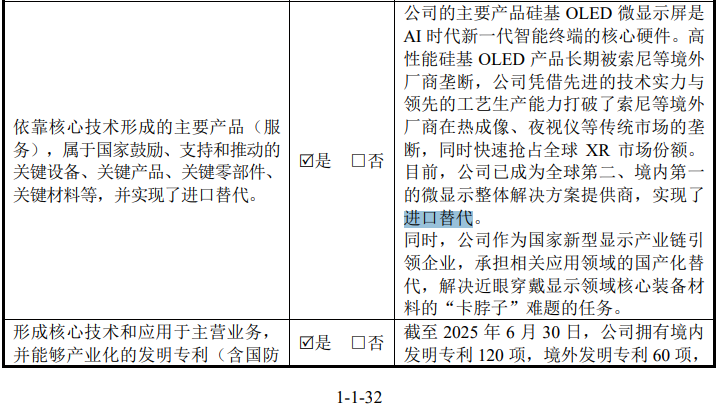

发行人在招股书中豪称,其产品“打破了索尼等境外厂商在热成像、夜视仪等传统市场的垄断,已成为全球第二、境内第一的微显示整体解决方案提供商,实现了进口替代。

报告期内,0.49英寸硅基OLED微显示屏系公司出货数量最大、应用范围最广的产品之一,其收入规模从2022年度的9,797.95万元上升到2024年度的15,456.35万元,系公司硅基OLED微显示屏收入增长的核心增量来源。

公司主打的0.49英寸产品,在典型亮度与对比度上,均落后于索尼2024年发布的0.44英寸竞品。公司对此的解释是“产品发布时间较早”。不过也从侧面反映,发行人的迭代能力不及索尼。

报告期各期,发行人研发费用分别为23,705.02万元、28,729.54万元、26,866.06万元和12,073.90万元,占营业收入的比例分别为124.48%、133.35%、95.93%和80.23%,最近一年及一期出现下滑态势。

报告期内,研发人员中,还存在部分兼职人员。兼职研发人员数量分别为47人、59人、40人和64人;公司存在非研发人员转岗至研发人员的情况;2024年末研发人员中任职年限1年以内的人员共29人,占比13.62%。同时,还存在生产人员领料的情形,但并未显示具体数据。

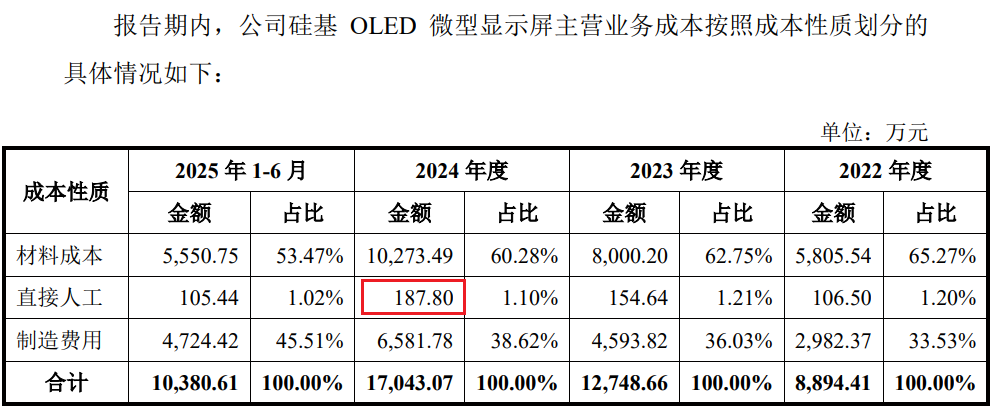

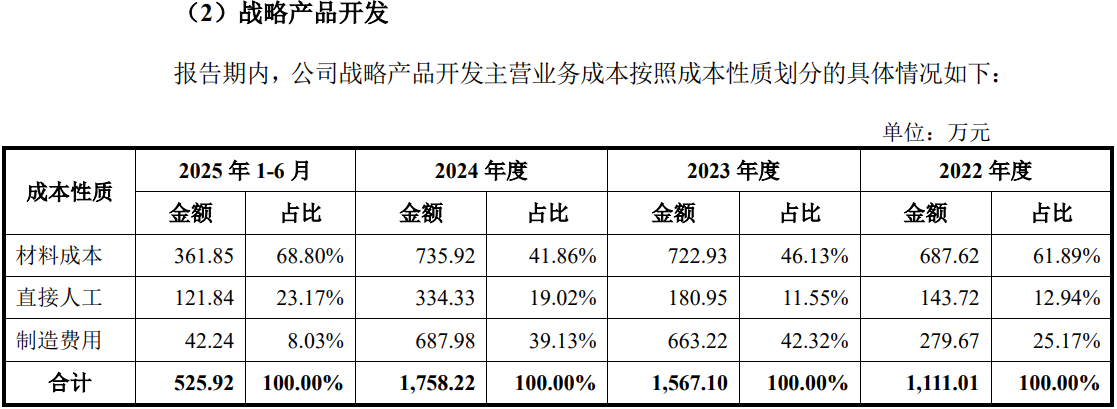

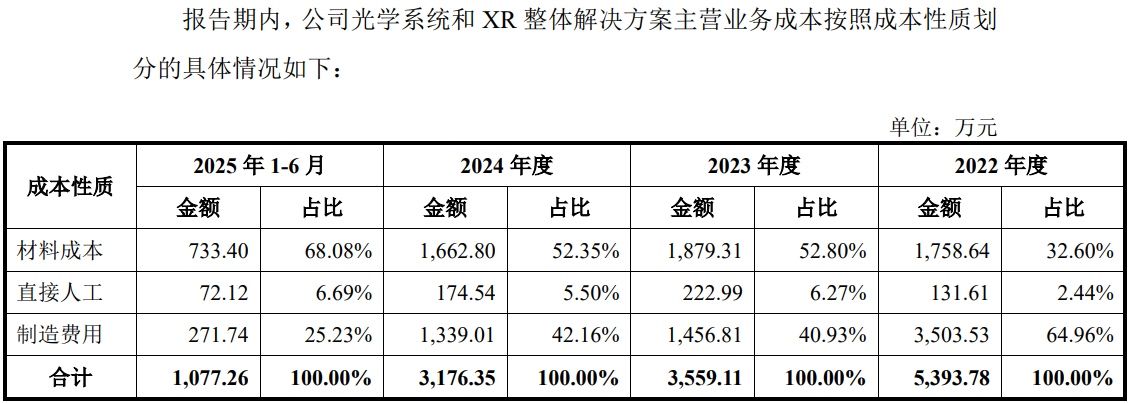

直接人工是指企业生产过程中直接参与产品制造的工人所获得的工资、津贴、福利费及社会保险等费用,2024年及2025年上半年,公司的生产人员分别为398人、385人。

2024年,公司硅基OLED微型显示屏、战略产品开发和光学系统和XR整体解决方案三项主营业务的直接人工合计金额为696.67万元,则生产人员2024年薪酬加福利平均才1.75万元,每个月才1,458.69元,这合理吗?

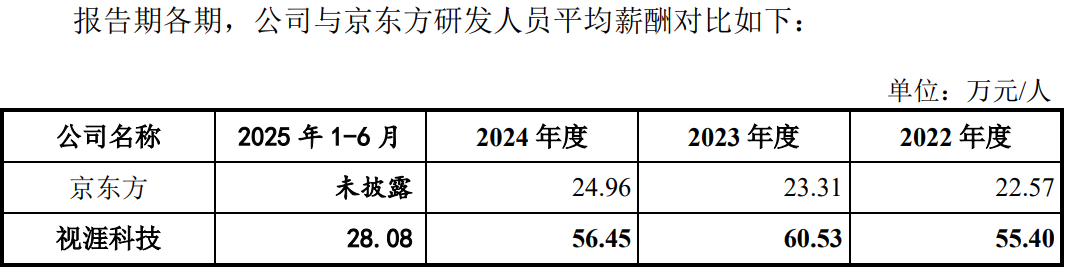

而形成对比的是,发行人研发人员、销售人员的薪酬均高于京东方,尤其是研发人员的薪酬更是多于京东方两倍。

公司收入不断增加,但目前仍未摆脱大亏亏损的局面;报告期内,公司扣非净利润共亏损10.94亿元。发行人预计2025年全年扣非净利亏损2.5亿元至2.6亿元,亏损幅度减少15.67%至18.91%。

截至2025年6月30日,公司合并报表、母公司报表未分配利润分别为-116,213.21万元、-17,520.75万元,预计首次公开发行股票并上市后,发行人账面累计未弥补亏损将持续存在,导致一定时期内无法向股东进行现金分红。

报告期内,经营活动产生的现金流量净额分别为-22,342.61万元、-28,677.92万元、-7,562.28万元和22,187.86万元,2022年-2024年净流出约5.86亿元。

2025年1-6 月,公司收到其他与经营活动有关的现金117,924.96万元,支付其他与经营活动有关的现金91,516.48万元,主要系收到战略客户用于锁定公司硅基OLED微显示屏产能的预付款项,并向奕瑞科技支付履约保证金。

截至2024年末,公司可自由支配资金为110,694.17万元,未来三年公司预计经营活动现金流净额合计为151,050.04万元、未来三年资金需求合计为492,411.75万元,存在230,667.54万元的资金缺口,发行人则依靠授信银行借贷和此次IPO募资解决资金缺口。

(文中图源招股书、问询函、)

- 视涯科技连续4年共亏损13.4亿元,押宝特殊客户2026年能否盈利?2025-12-23

- 盛龙股份靠购买资产上市,参股公司及股东曾卷入受贿案2025-12-22

- 元创股份今日登陆深交所主板,橡胶履带“隐形冠军”优势突出2025-12-18

- 固德电材大举募资11.8亿,实控人夫妇股转加分红套现4,700万2025-12-17

- 尚水智能信息披露存疑,对比亚迪的关联销售大幅增加至60%2025-12-16

- 慧谷新材高价出售亏损子公司,实控人分红加卖房套现9千多万2025-12-08