深交所公告,杭州高特电子设备股份有限公司(简称“高特电子”)创业板IPO首发事项于1月13日上会接受审议,公司此次计划募资8亿元。

高特电子主要面向新能源产业提供安全、可靠、高效、稳定且更具经济性的新型储能电池管理系统相关产品,近年来业绩稳步提升,2024年实现收入9.19亿元,净利润近亿元。

报告期员工持股平台对外转3次股转套现3,500万,携对赌引金主如上市失败实控人至少面临4.36亿的回购,曾携对赌未履行回购义务被告败诉,第三股股东、董事周海波控制的企业曾虚开发票1,500余万,上市前甩掉“万智微”等多家拖油瓶子公司

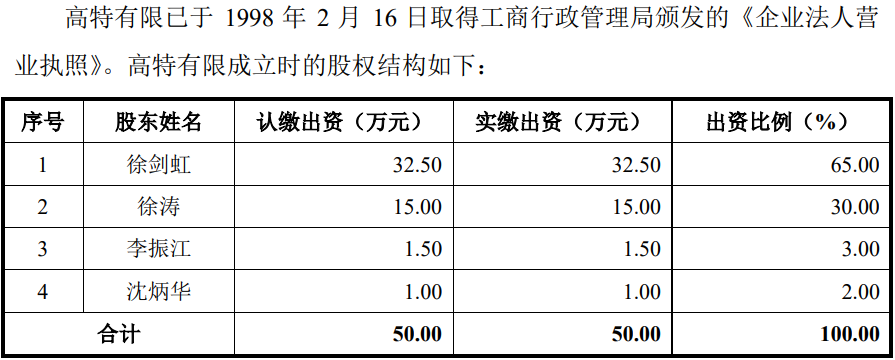

招股书披露,发行人前身高特有限成立于1998年2月,由自然人徐剑虹、徐涛、李振江、沈炳华共同出资设立,注册资本为50.00万元,不过,4名创始股东中,仅剩徐剑虹。

2004年,发行人还曾设立杭州微元科技,2010年8月,将股权转让给控股股东贵源控股,微元科技成了发行人兄弟单位,2014年,原创始股东徐剑虹等与徐涛约定进行股份置换,发生了股权纠纷。

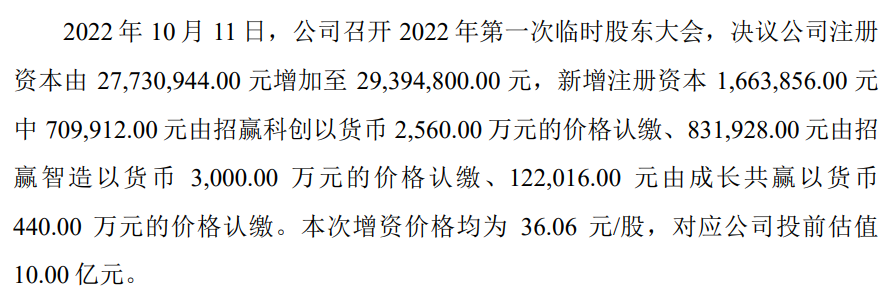

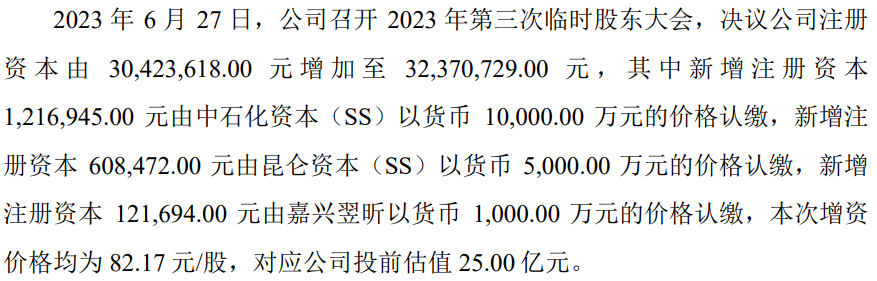

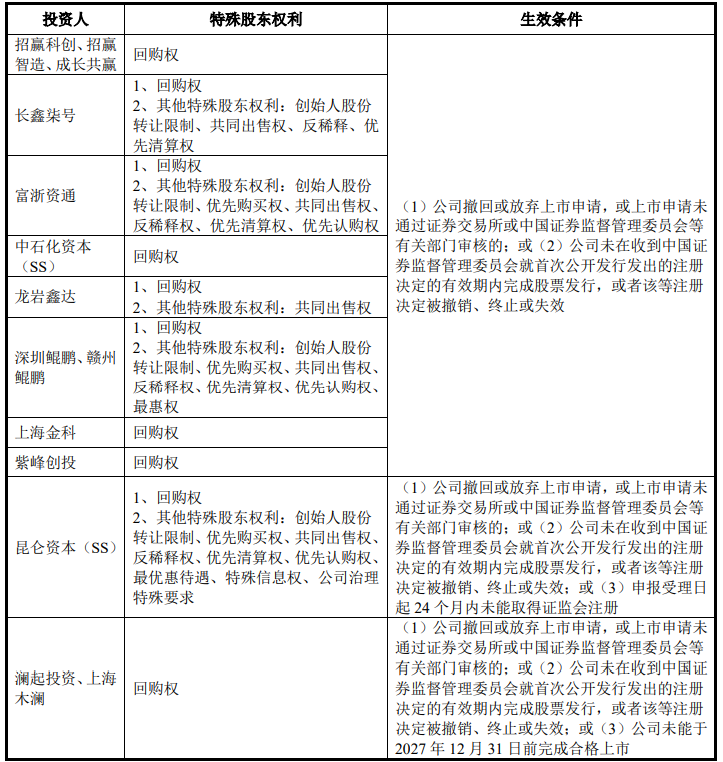

在后来的经营发展中,发行人不断引进外部投资者。仅报告期内的2022年12月至2023年12月的一年间,发行人进行了6次增资及5次股权转让,发行人估值由10亿元上涨至38亿元,期间,发行人引进了招赢科创、长鑫柒号、富浙资通等10多家投资机构,引入资金约4.9亿元,除福建绿发外,均与之签订了有关上市安排的对赌协议。

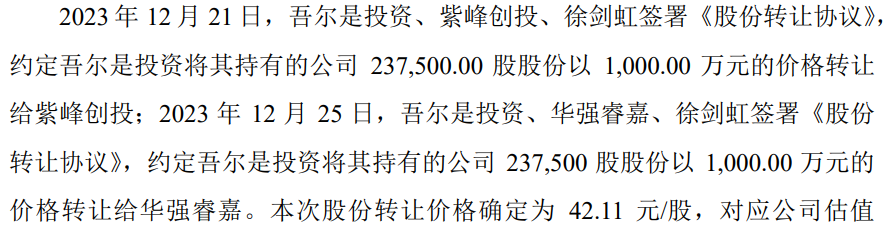

上述5次股转中,员工持股平台吾尔是投资于2022年4月、2023年4月和2023年12月,分别对外进行了3次股转,向华强睿华转让277,309股,向安芯同盈、邦信天使和芯泉天使分别转44,092股股份、22,046 股股份和7,349股股份,向紫峰创投、华强睿嘉分别转让237,500股、237,500股,分别套现1,000万、500万元和2,000万元,合计金额3,500万元。

同时,控股股东贵源控股也对华强睿华、保腾联享进行了两次股权转让,共取得转让款1,500万元。

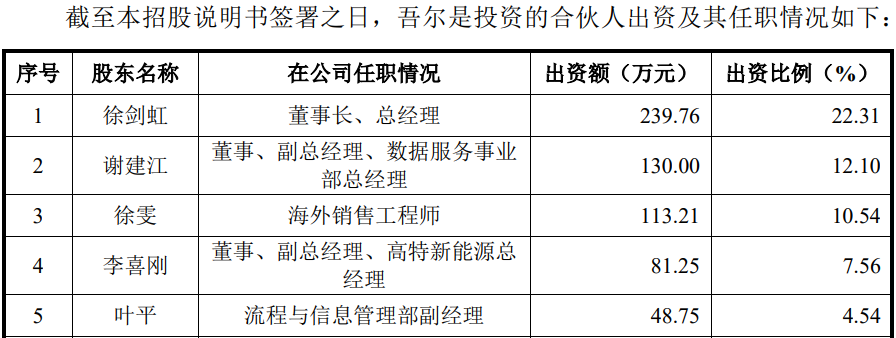

招股书显示,实际控制人徐剑虹持有吾尔是投资22.31%的出资比例,持有控股股东贵源控股控股90.85%的出资比例,则其通过该两家平台共套现约2,143.60万元。不过,这相比其或面临的回购资金相差甚远。

招股书称,随着公司上市申请的提交,上述对赌协议终止,但如果上市因被否、撤回和终止等导致失败的,则自动恢复,不过,涉及回购义务人为发行人的对赌协议已彻底清理,仅存在涉及回购义务人为实际控制人及控股股东的附条件生效的回购权,即上市失败,实控人及控股股东面临至少4.8亿元的回购,而根据实控人持有控股股东贵源控股90.85%的比例,则实控人至少面临4.36亿元的回购,如约定投资款产生的利息,则回购所需款更多。

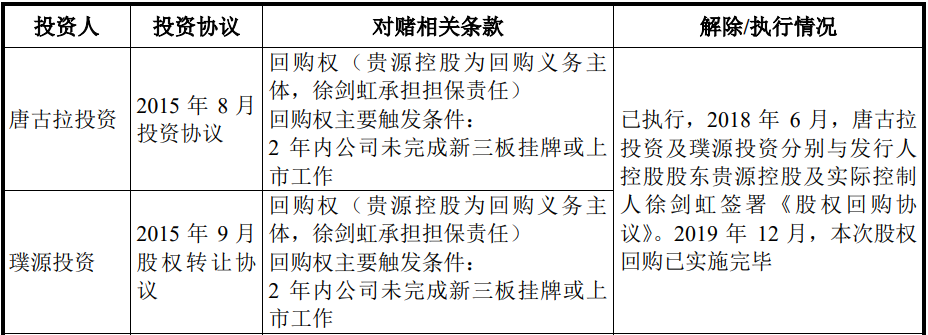

实际上,在报告期外的2021年之前,发行人在引进唐古拉投资、璞源投资、杭州运隆、周海波、士兰创投、合杏谷投资和沈幼生、尹美娟等多名投资者同时,也签订了对赌协议。招股书称,目前已上述投资者终止了对赌协议且无效力恢复条款。

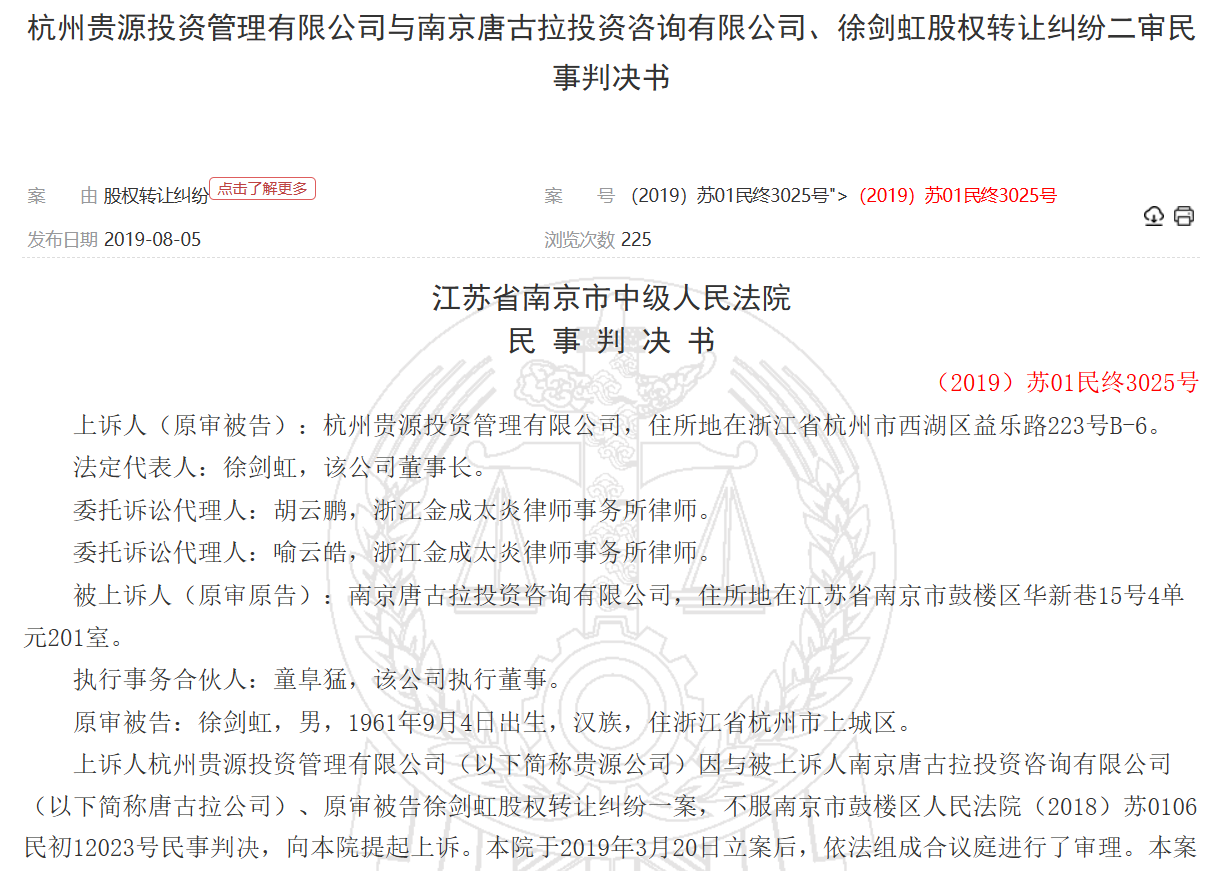

但在解决对赌的过程中,控股股东、实际控制人与唐古拉投资、璞源投资曾出现了股权纠纷。

据(2018)苏0106民初12023号民事判决、(2019)浙0106民初5348号民事判决显示,2015年8月,2015年9月,杭州贵源投资管理有限公司(控股股东曾用名)曾与唐古拉投资、璞源投资签订股权转让协议,分别将其2%股权以60万元价格转让给唐古拉公司、6.1538%的股权以400万元价格转让给璞源公司,两家公司均出资到位,2018年6月,双方鉴于发行人经营业绩和未来发展战略与贵源公司的认识产生严重分歧,签订了《股权回购协议》,但控股股东未履行回购义务,并称《股权回购协议》无效,且作为丁方签字的徐剑虹不具有承担担保义务。不过,两起上述均被驳回,维持一审判决。

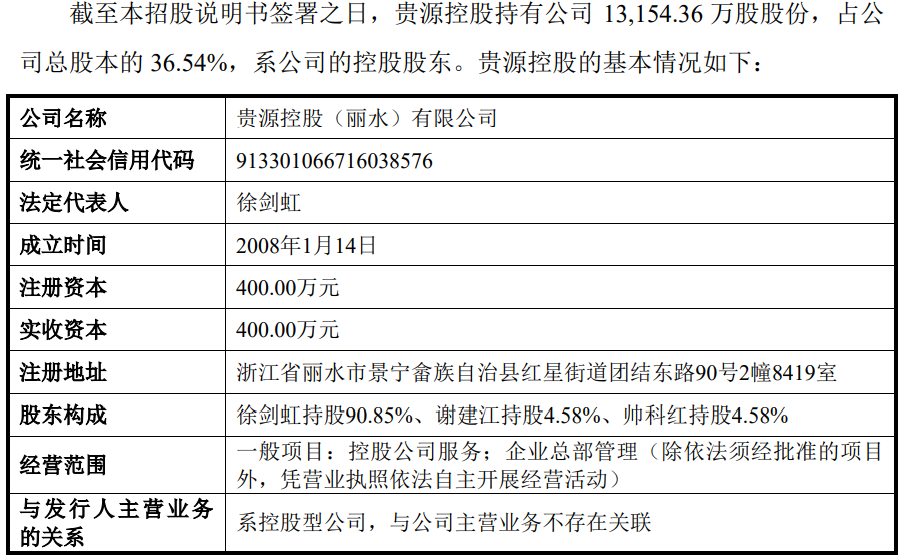

截至发行前,公司的股东达39名,其中,机构股东30名,控股股东贵源控股发行前持股占比36.54%,发行后下降至27.40%。

徐剑虹通过贵源控股、吾尔是投资分别控制公司36.54%、9.63%的股份,合计控制公司46.17%的股份,同时,其担任公司的董事长兼总经理,为发行人的实际控制人。

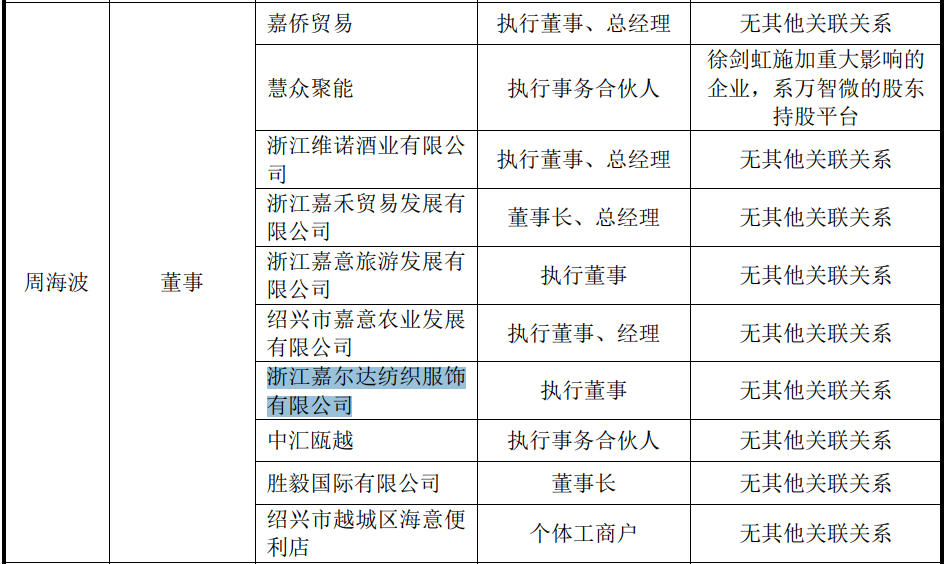

发行前,发行人的第三股东为周海波,持股占比5.83%,其担任发行人董事,同时,其控制嘉侨贸易、嘉禾贸易、嘉尔达纺织、胜毅国际等并出任董事长兼总经理职位。裁判文书网显示,其控制的嘉尔达纺织曾虚开发票1,500余万,其控制的嘉意旅游非法占用土地被当地国土局处罚并向法院申请了强制执行,

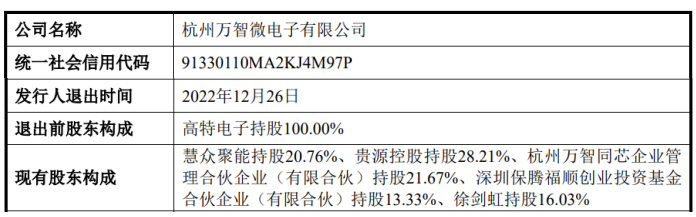

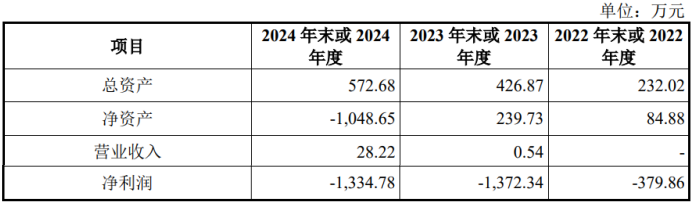

万智微曾为发行人2021年7月设立的全资子公司,主营业务为芯片设计。报告期内,其首款无线传感芯片尚处于开发投入阶段,相关芯片产品尚未市场化应用推广,因而持续经营亏损。

2022年12月,将万智微100%股权剥离转让,将万智微 100%股权剥离转让,由慧众聚能、贵源控股和徐剑虹按照万智微实缴注册资本500.00万元作价承接,目前,该企业的股东为发行人的实控人、控股股东及实控人、大股东担任执行事务合伙人的持股平台。

2022年-2024年,该企业累计亏损3,086.98万元,2024年还出现了资不抵债情形。

同时,发行人还因业务开展不及预期,转让了高特电子技术(北京)有限公司股权和注销了昆明智高电力技术有限公司。

以股权绑定大客户阿特斯、晶科能源上市前入股,阿特斯入股后迅速加大对发行人的采购并跃居成第一大客户,发行人对其售价不断降低2024年售价低于其他客户23%,多家客户与供应商重叠

报告期内,报告期各期发行人产品应用于境外市场(直接和间接出口)的销售金额约为2,999.06万元、16,117.15万元和36,184.41万元,占主营业务收入的比重分别为8.71%、20.71%和39.39%。其中,主要为经境内客户集成为储能系统产品后间接出口,报告期内间接出口至境外终端的金额分别为1,958.15万元、15,002.47万元和35,063.16万元。

目前发行人相关产品出口关税税率较2024年末增加30%,上述关税政策提高了下游客户的采购成本。

近年来,受到主要经济体贸易政策不确定性影响,全球贸易摩擦明显加剧,部分国家通过加征关税、“双反”调查、禁止采购等手段,一定程度上限制了我国新能源产业及储能行业相关产品的境外市场销售。

尤其是2025年,美国陆续对中国出口商品加征芬太尼关税、“对等关税”;颁布《大而美法案》(已于美国当地时间2025年7月4日生效)并拓展“被禁止的外国实体”范围,要求2026年-2030年开工建设的储能项目申请税收抵免时,使用非“被禁止外国实体”成本比例需要达到阈值百分比(55%/60%/65%/70%/75%),且相关阈值百分比逐年提高,将导致 2026 年起美国市场储能电站开发商或业主享受相关税收抵免的难度逐年加大,进而或将在一定程度上影响储能产业链的全球市场供应格局。

虽然2025年10月中美经吉隆坡经贸磋商达成共识,美方取消或暂停实施部分新增关税,但受关税事项和已生效《大而美法案》等因素影响,公司2025年1-9月终端应用于美国市场的新增订单规模及产品发货量较2024年同期已出现下滑。

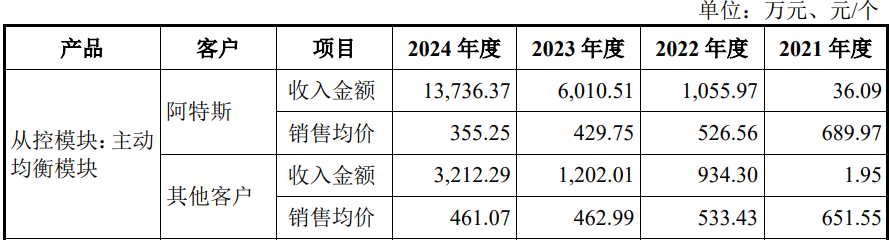

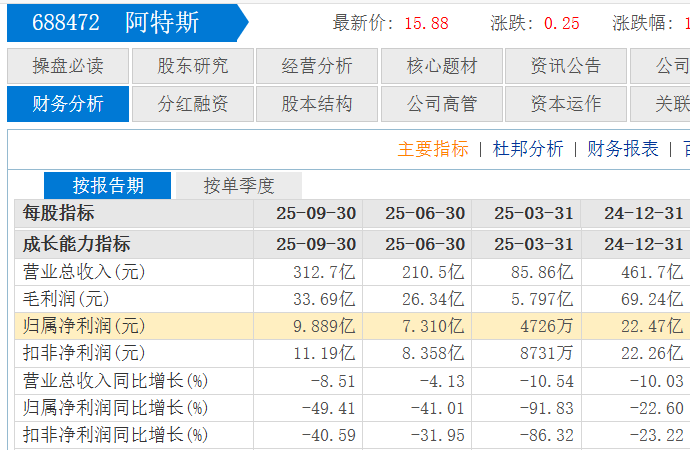

发行人与阿特斯阳光电力集团股份有限公司(688472.SH,以下简称“阿特 斯”,其控股股东亦在美国纳斯达克证券交易所上市)子公司于2021年8月签署第一份业务合同,开始进行储能BMS业务合作。2021年12月,发行人便引入其为股东,阿特斯以1000万元入股发行人、持有发行人1.69%股份。

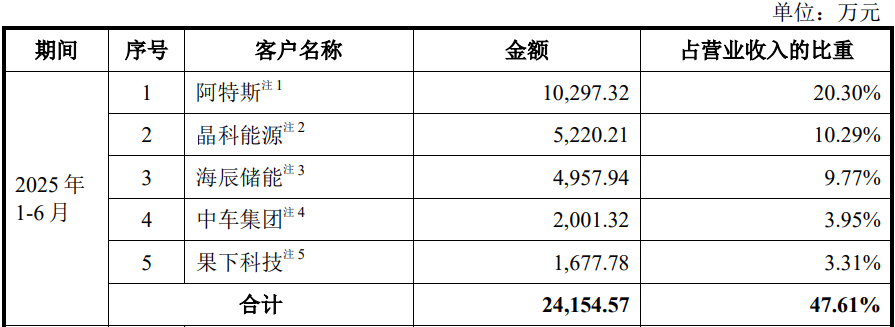

入股后,公司对其销售收入大幅飙升,并在2023年成为发行人第一大客户、2024年及2025年上半年,均为第一客户,销售额及占比进一步提升,报告期内,发行人累计对其销售金额达3.24亿元。

公司对其销售的主要产品主动均衡模块的售价从2022年开始低于其他客户,尤其是2023年、2024年,低于其他客户价格7.18%、22.95%。

根据阿特斯披露的年报,其2024年出现了收入和利润的双重下滑,2025年上半年及前三季度呈现继续下滑趋势。

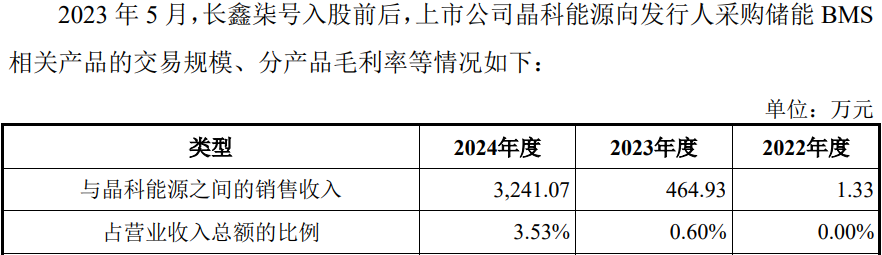

另一客户晶科能源间接利用其控股长鑫柒号(控股比例为83.36%)于2023年5月,以5,000万元投资款认购发行人73.4870万股新增股份,持有公司2.42%股份,增资价格均为 68.04元/股,对应发行人投前估值20亿元。

2021年8月,双方开始发生交易,像阿特斯一样,入股后,公司对其销售快速攀升,2025年更是跃居至第二大客户,当期销售额增长至5,220.21万元,占比提高至10.29%,报告期内累计对其销售8,927.54万元。

2024年,晶科能源出现了收入和利润的双重下滑,尤其是利润,扣非净利润还出现了9亿多的大幅亏损。2025年前三季度,该企业营业收入再次同比下滑33%,扣非净利润为-45.43亿元,亏损幅度进一步加大。

另外,发行人股东龙岩鑫达由国家电网旗下的国网英大国际控股集团有限公司间接出资 21%,国网英大国际控股集团有限公司是国家电网公司全资子公司及金融资产投资管理平台。

2022年-2024年,国家电网旗下各省级电力公司及相关业务主体与发行人之间发生业务往来,销售收入分别为2,534.15万元、5,152.39万元和631.2万元。

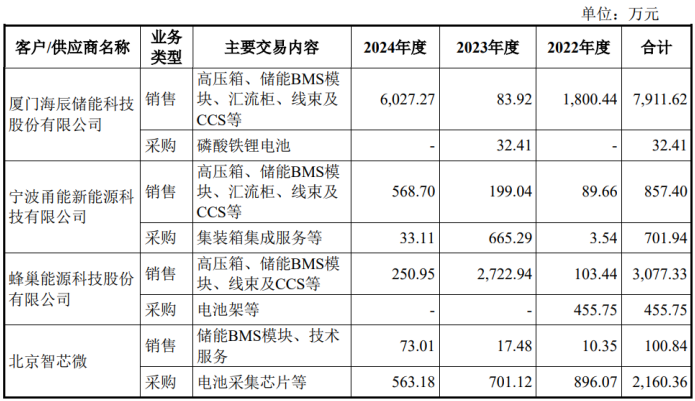

报告期内,发行人存在少量客户及供应商重叠的情况,向同一客户或供应商销售或采购金额较大的主要有海辰储能、甬能新能源、蜂巢能源和北京智芯微。

报告期各期,发行人对前五大供应商的采购金额分别为8,723.14万元、16,307.72 万元、20,633.39万元和15,820.30万元,占比分别为27.53%、31.38%、33.43%和36.88%,逐年攀升。

主要供应商包括信和达、深圳市亿宾微电子有限公司等电子元器件供应商,鎏蹬电子、杭州辉标科技有限公司、积迅电器、上海德真科技有限公司、浙江汇升电力科技有限公司等电气部件供应商。

实控人履历出现“穿越”,研发投入不及同行平均水平,盈利能力不及同行毛利率持续下降,应收账款占营业收入的比例超55%,现金流堪忧报告期净流出1.94亿元,募资8亿中3.4亿元盖楼2.5亿元“补流”

招股书显示,实控人徐剑虹曾于1983年9月至1992年7月,曾就职于杭州半导体器件厂,历任生产技术员、生产线长、研究室主任、车间主任;而根据企查查显示,该企业设立于1989年7月,较其开始的履职时间完了近6年。

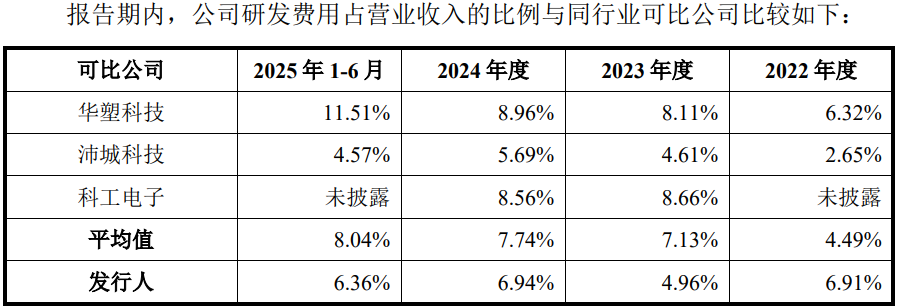

报告期内,公司研发费用分别为2,388.62万元、3,863.89万元、6,377.84 万元及3,227.98万元,占营业收入比例分别为6.91%、4.96%、6.94%和6.36%,低于同行平均水平。

报告期内,公司研发人员职工薪酬分别为1,780.18万元、3,209.74 万元、 5,290.05万元及2,630.40万元,占比分别为74.53%、83.07%、82.94%及81.49%,占比较高。

而研发投入的材料费用分别为103.84 万元、272.78万元、386.89 万元及 265.06 万元,占研发费用的比例分别为4.35%、7.06%、6.07%及8.21%,占比较低。

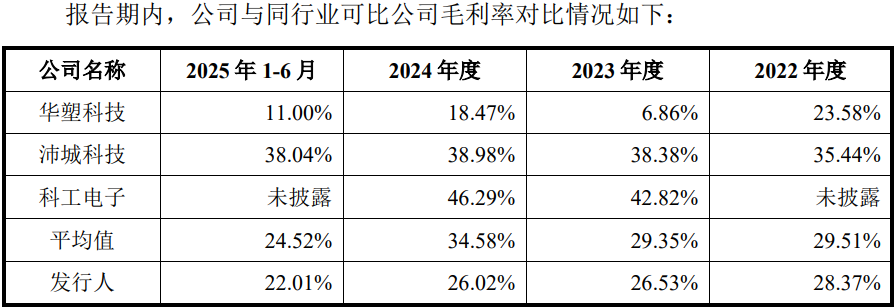

报告期内,公司主营业务毛利率分别为28.37%、26.53%、26.02%及22.02%,持续下滑,可对比同行的均值分别为29.51%、29.35%、34.58%和24.52%。

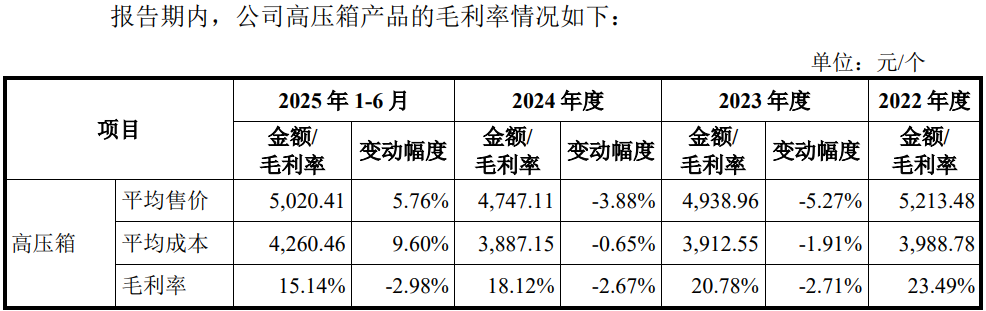

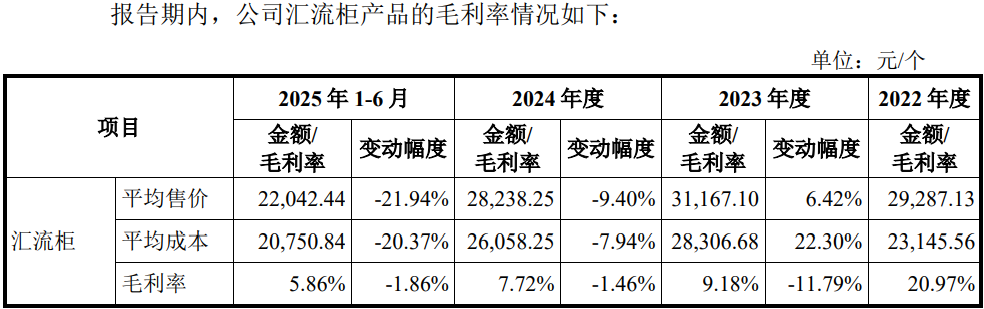

发行人毛利率下滑主要受产品价格影响。报告期内,公司的储能BMS模块产品、高压箱产品、汇流柜产品等主要产品售价均出现了整体下滑,各类产品毛利率均波动下滑,同时,报告期内,公司一体化集成母排CCS及线束产品的毛利率分别为 16.36%、14.66%及 2.17%、7.83%,整体呈下降趋势。

报告期内,公司收入不断上升,但超一半处于应收状态。报告期各期末,应收账款账面价值分别为18,490.80万元、40,232.00万元、50,635.94万元及57,711.87万元,占流动资产的比例分别为43.44%、42.63%、50.44%及50.02%。

报告期各期末,公司应收账款余额分别为19,629.66万元、42,745.50万元、54,258.85万元及62,162.65万元,占当期营业收入比重分别为56.78%、54.85%、59.04%及61.27%。

较高的应收让发行人面临较大的资金压力。报告期内,公司经营活动产生的现金流量净额分别为-9,045.59万元、-11,566.65万元、994.50万元及212.72万元,合计净流出19,405.02万元。

招股书称,2022年至2023年,公司经营活动产生的现金流量为净流出状态,主要系因伴随公司经营规模扩大,应收账款的余额较大幅度增加,采购规模同步增长,以及受票据方式销售回款的影响,使得公司经营活动产生的现金流量净额为负向流出。

公司此次募资8.5亿元,其中6亿元用于储能电池管理系统智能制造中心建设项目和2.5亿元用于补充流动资金。招股书显示,公司储能电池管理系统智能制造中心建设项目总投资67,413.83万元,其中:建设投资58,704.84 万元,用于建筑工程费34,428.41万元。

- 高特电子以股权绑定大客户,盈利能力不及同行2026-01-12

- 邦泽创科业绩增长“一枝独秀”,美、日为重要的境外市场2026-01-06

- 沛城科技一边分红一边补流,曾卷入客户采购员职务侵占案2025-12-26

- 视涯科技连续4年共亏损13.4亿元,押宝特殊客户2026年能否盈利?2025-12-23

- 盛龙股份靠购买资产上市,参股公司及股东曾卷入受贿案2025-12-22

- 元创股份今日登陆深交所主板,橡胶履带“隐形冠军”优势突出2025-12-18