安徽古麒绒材股份有限公司(以下简称“古麒绒材”)首发上会将于6月29日上会接受审议。公司拟募集资金50,103.94万元,分别用于年产2,800吨功能性羽绒绿色制造项目(一期)2.82亿元、技术与研发中心升级项目5,439.06万元、补充流动资金1.65亿元。

招股书显示,古麒绒材聚焦高规格羽绒产品的研发、生产和销售,产品包括白鹅绒、灰鹅绒、白鸭绒、灰鸭绒等,客户多为知名服装、寝具等制品企业。

朋友反目股权变更引发纠纷,从关联方上海新龙成采购2千万从先后从其输血2亿

从成立至今,古麒绒材进行了频繁的股权变换。

招股书披露,公司前身为芜湖南翔羽绒有限公司(简称“南翔羽绒”),设立于2001年10月15日,由刘建国、刘小霞共同出资设立,注册资本50.00万元,其中刘建国认缴30.00万元,为实物出资,刘小霞认缴20.00万元,为货币出资。不过,该实物未按程序进行资产评估,存在瑕疵。

2008年,刘建国称有资金需求,将其持有的530万元出资额全部转让出去,刘小霞、翁木林等15名自然人受让了其股权,对应价格为1元/注册资本,而在4年后的2012年7月,刘建国又从除刘小霞以外的14人手中全部购买了股权,价格为1元/注册资本。

两个月后的2012年9月,南翔羽绒再次大规模增资,注册资本增加至5,000万元,新增注册资本2,000万元由上海新龙成认购,谢玉成、刘建国分别将1,000万元、50万元出资额转让给上海新龙成。而上海新龙成正是谢玉成实际控制的企业。

2014年1月、6月,公司接连增资,上海新龙成相继出资1000万元、250万元认购,谢玉成也出资1550万元认购。

2014年8月31日,南翔羽绒整体改制变更为股份有限公司,筹划新三板挂牌事项。此时,实际控制人已经变更,公司控股股东为上海新龙成,持股比为53.75%,谢玉成持股比为19.375%,谢玉成一跃成为公司实际控制人。创始人、原实际控制人刘建国持股比降至18.125%,退居第二大股东。

2018年6月,公司的控股主体发生变化。上海新龙成向谢玉成转让其持有的古麒绒材4,300万股股份,转让价格为2.58元/股。此时,公司的控股股东变成谢玉成。资料显示,谢玉成主要从事建筑承包,主要通过上海新龙成控制上海龙甲建设工程等多家建筑承包企业。

有意思的是,公司筹划在A股市场上市,三个月后,即2018年9月,作为创始人的刘建国称因个人意愿,将其所持古麒绒材的股权全部转让,清仓退出。而且,在同一时期转让股权,部分转让价格却不相同。其向方小三、李祥、谢灿、邢雪仙、李舒南、刘显静等转让时,转让价格为2.58元/股,向陈桂喜转让60万股股份时,转让价格为2.80元/股。本次转让股权,受让者之一谢灿系谢玉成次女。

财经参考注意到,在历次的股权变更中,发生两起代持和一起股权纠纷。

2006年10月,为了获得当地当地招商引资的优惠政策,引入外部股东,刘建国转让其持有的公司30%的股权(对应注册资本150万元)委托给注册地位于安徽省桐城市的企业霞珍羽绒代为持有,但最终因未享受到优惠政策而解除代持。

2016年2月至2017年12月,周丹通过新三板系统交易持有公司股票共计 128.20万股;2018年8月,周丹以4.50元/股的价格受让陈秀荣持有的公司0.20万股股份,上述合计持有的128.40万股股份系替谢玉成代持。

招股书显示,谢玉成的商会朋友金海泉及其控制的上海中迪物流有限公司(以下简称“中迪物流”)于2015年11月至2016年2月期间,分别以人民币50 万元、200万元通过二级市场购得公司股票11.70万股和42.30万股。2016年6月,金海泉、中迪物流有意退出,约定以250万元为基数,并按照年化8%收益率计算的金额转让给谢玉成时,发生纠纷,最终以45万元补偿达成和解。

财经参考注意到,原为公司实控人控制的上海新龙城现为其女谢灿控制的企业(持股80%),工商资料显示,该转换发生在报告期内的2020年7月。该企业涉及诉讼纠纷100多起,先后被法院列入被执行人13次,同时存在多起行政处罚。

报告期内,公司与上海新龙城发生关联交易。2020年,古麒绒材委托上海新龙成新建拼堆车间、沥青路面等工程,工程采购金额为1,567.88万元。2021年,古麒绒材又委托上海新龙成新建生产污泥环保熟化处理系统等工程,工程采购金额为442.04万元。

在报告期前的2017年至2019年,公司分别向实际控制人谢玉成及上海新龙成拆入资金4,865.40万元、7,085万元、7,210万元,合计拆借19,160.40万元,加上2017年期初欠款775.10万元,合计为19,935.50万元。这三年,累计偿还16,813.96万元,2019年底,还欠款3,121.54万元。

2020年、2021年,古麒绒材再次分别向谢玉成及上海新龙成拆入资金4,650万元、100万元,并在2021年底全部清偿完毕。

需注意的是,2020年,古麒绒材向实际控人谢玉成拆借资金3,200万元,还款6,000万元,形成关联方资金占用。

大客户销售集中,毛利率大幅高于同行,2022年应收远大于营收的增长现金流承压大举扩张消化“待考”

公司主要依靠羽绒类产品形成收入,报告期内,公司羽绒类产品的收入占主营业务收入的比例分别为98.34%、98.02%和99.95%。

除了产品较为单一外,对前五客户销售集中。报告期内,公司向前五大客户销售金额分别为25,857.39万元、42,563.11万元和34,719.75万元,占营业收入比例分别为58.17%、71.44%和52.04%,客户集中度较高。

前五客户中,除海澜之家、森马服饰外,其他五大客户均有所变化。而公司对大客户海澜之家的销售形成明显波动。2019年-2022年,公司对其销售金额分别约为2.62亿元、0.86亿元、1.27亿元和0.68亿元,占比由2019年的57.30%下滑至2022年的10.15%。

若未来公司主要客户的经营情况和资信状况发生重大不利变化,或由于公司产品质量、生产经营等自身原因与主要客户不再合作,将对公司经营业绩产生不利影响。

财经参考注意到,古麒绒材也存在区域受限,收入主要集中在华东。报告期内,公司华东地区主营业务收入占比分别为96.06%、90.52%和86.59%,是公司主要收入来源地区。

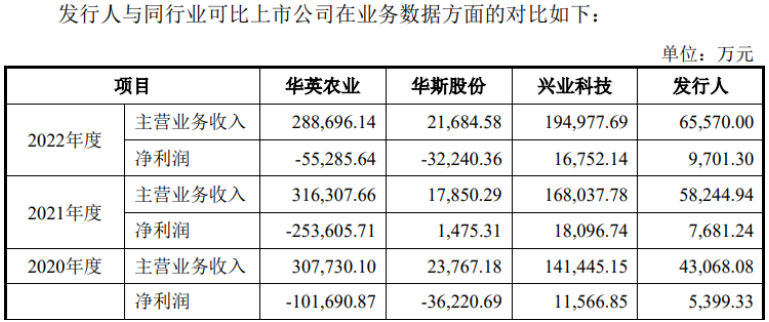

相比于同行,公司经营业绩稳步提升,营收和净利润均出现连年上升。而同行均出现波动。华英农业和华斯股份更是出现了大幅亏损,兴业科技在2022年也出现了增收降利的情形。

盈利水平方面,报告期内,公司综合毛利率分别为18.61%%、20.16%和 23.22%,持续攀升,而同行的均值分别为-5.63%、18.05%和2.91%,波动明显。

报告期内,公司主要产品销量分别为1,721.78吨、1,805.43吨和1,945.88 吨,公司营业收入分别为44,448.89万元、59,575.05万元和66,716.33万元,复合增长率为22.51%,2022年营收较上年增加7,141.28万元,同比增长11.98%,增速放缓。

报告期各期末,公司的应收账款账面价值分别为14,910.69万元、15,476.13 万元和24,108.07万元,2022年应收账款较上年增加8,631.94万元,同比增长55.78%,远高于同期营收的增幅。

报告期各期,公司经营活动产生的现金流量净额分别为-4,775.19万元、 2,991.90万元和2,280.35万元,长期低于同期净利。

招股书显示,公司此次募资5.01亿元,其中,2.82亿元用于年产2,800吨功能性羽绒绿色制造项目(一期),而2020年至2022年,古麒绒材的产能分别为1,716吨、2,288吨、2,288吨,产能利用率为87.09%、76.70%、85.10%,在2022年产能停滞增长的情形下,募资新增产能将超过现有产能。

从销量来看,公司羽绒产品的销量分别为1,721.78吨、1,805.43吨和1,945.88吨,增长亦并不明显。那么,公司再扩充一倍多的产能能否消化呢?

- 古麒绒材创始人离奇退出,业绩一枝独秀2023-06-28

- 沪深两市8家公司IPO暂缓审议 练好底子亦须找对路子2023-06-28

- 金龙股份内控失范,最新业绩下滑明显2023-06-25

- 创业板注册制IPO申请“开闸”满三年:千企竞逐上市梦 创业板加速构建创新资本中心2023-06-15

- 永达股份内控失范,业绩波动2023-06-07

- 建发致新创业板IPO 大量应收账款背后有何玄机2023-05-25