苏州联讯仪器股份有限公司(下称“联讯仪器”)将科创板IPO将于1月14日上会,此次计划募资17.1亿元,募资规模超过了当前的总资产规模。

自称国内领先的高端测试仪器设备生产商,联讯仪器主要从事电子测量仪器和半导体测试设备的研发、制造、销售及服务。2024年公司收入大幅增长并实现了扭亏为盈。

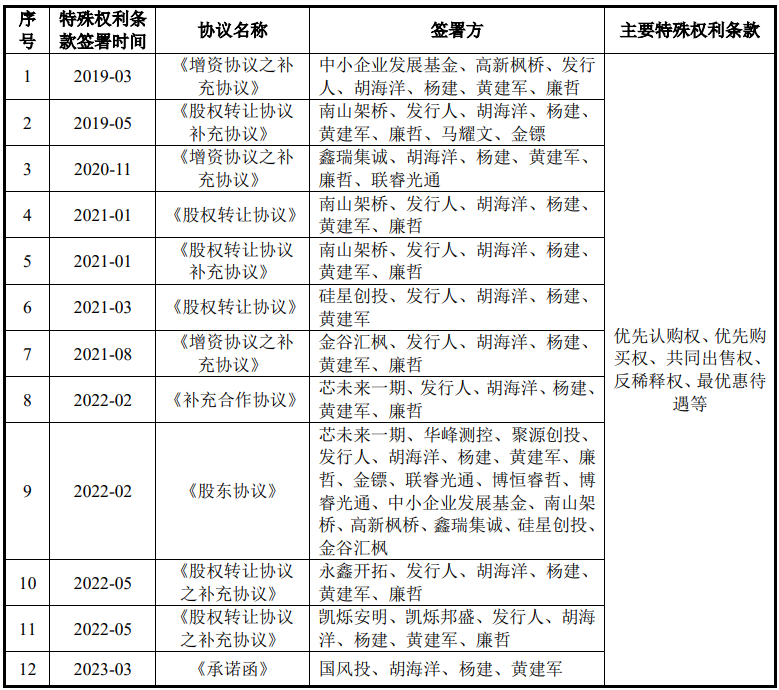

被实控人原东家上海乘讯以不正当竞争告上法庭,三名员工未入职便受股权激励委托关联方代持,1.65亿元股份支付全额计入管理费是否合理?2022年多名高管携对赌减持,2022年在亏损3,800万元的情形下还进行了2,100多万的分红

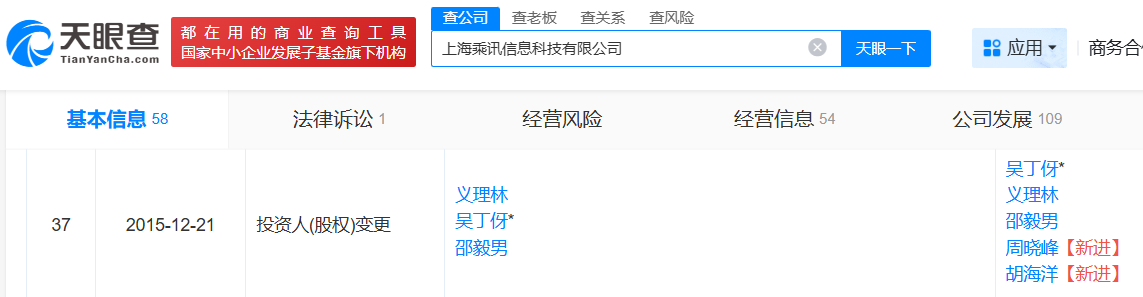

发行人前身联讯有限于2017年3月由杨建、潘易鹏各出资135万、165万元设立,潘易鹏系替胡海洋代持,彼时,胡海洋尚未离开上海前往苏州定居。2018年1月,通过股权转让解除了代持。

根据胡海洋履历,在创立联讯有限前,其有过两段履职经历,2001年7 月至2016年8月历任安捷伦科技软件有限公司主要担任技术工种,2016年8月至2017年5月任上海乘讯信息科技有限公司市场总监。

天眼查显示,胡海洋在2015年12月入股了上海乘讯,彼时还在安捷伦科技履职,而在上海乘讯履职的时候又投资设立了发行人,直到2018年1月,才退出上海乘讯股东身份。

同时,上海乘讯的创始股东邵毅男现为发行人的研发总监,为公司的核心技术人员、其间接通过员工持股平台持有发行人1.87%股份,与胡海洋一起入股的周海峰为发行人员工,为持股平台博睿光通(直接持有公司6.94% 的股份)的执行事务合伙人,间接持有联讯仪器5%以上股份,均是2018年1月退出股东身份。

据2023年10月在深圳召开的半导体先进测试技术国际论坛上,周晓峰以联讯仪器市场总监的身份出现。

公开资料显示,上海乘讯曾与联讯仪器发生合同纠纷,同时,上海乘讯将发行人及实控人以不正当竞争起诉。

不过,招股书对上述情况均未披露。

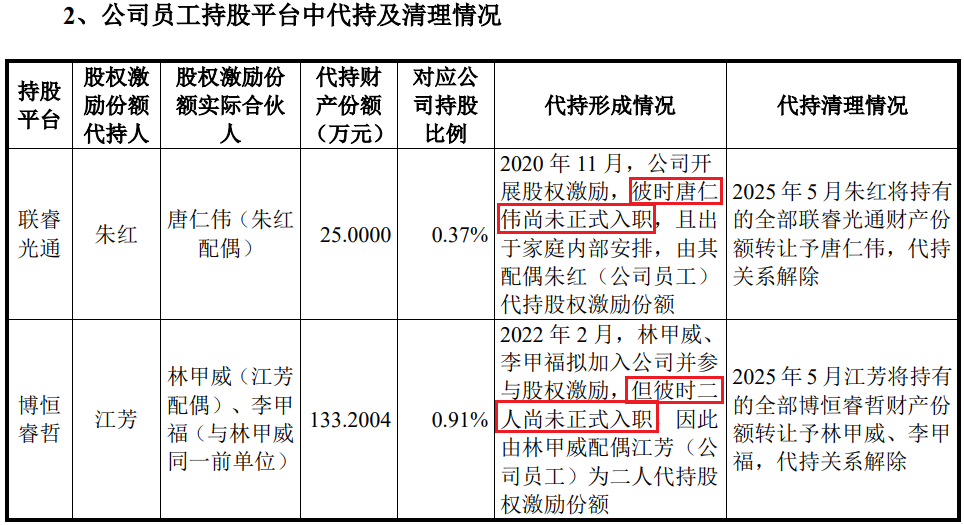

除了胡海洋曾找人代持股份,发行人历史上还曾发生过一次代持,代持原因是因为唐仁伟、林甲威、李甲福获得股权激励,但尚未入职公司,三个人持股由唐仁伟、林甲威配偶代持,直至IPO申报前才予以解除。

招股书称,为充分调动员工积极性,发行人实施了多轮股权激励,为此,进行了较大规模的股份支付,报告期内,公司累计进行股份支付金额为16,515.81万元,而这全部计入管理费用。

按照常理,若激励对象涉及研发人员、销售人员或生产工人,费用应分别计入研发费用、销售费用或生产成本等科目,股份支付费用的计入科目主要取决于受益对象。

报告期内的2022年,胡海洋、黄建军、杨建、廉哲四名高管进行了减持套现,同时引进外部投资者还签署了对赌协议,但招股书称对赌已解除。

截至招股书签署日,公司股东达28家,控股股东胡海洋发行前持股占比仅20.55%,股权结构较为分散。公司的实际控制人为胡海洋、黄建军、杨建三人,三人分别直接持有公司20.55%、7.19%、5.83%的股份,合计直接持有公司33.56%的股份;通过员工持股平台联睿光通、博睿光通和博恒睿哲合计间接控制公司 21.23%的股份;直接和间接合计控制公司54.79%的股份。

实控人中,胡海洋担任董事长、黄建军担任董事兼总经理、杨建担任董事兼副总经理。

大股东们除了减持套现外,还在2022年净利润为-3,807.00万元大幅亏损的情形下进行了2,106.41万元的分红。

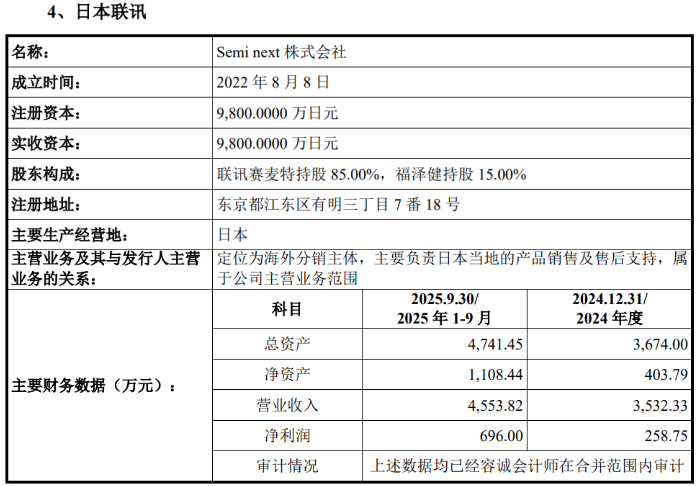

境外收入占比攀升至33%“日本”为重要的境外市场,未披露收购日本子公司日本联讯的价格,神秘客户“集团一”贡献收入高速增长,与客户上海诚佃发生合同纠纷形成上千万坏账准备,向参股公司思诺威既采购又销售还委托其研发,两家前五供应商参保人数为0

报告期内,发行人主营业务收入中,境外收入金额分别为2,872.86万元、2,467.48万元、11,660.79万元和25,963.44万元,占同期主营业务收入的比例分别为13.54%、9.17%、14.89%和32.59%,公司境外收入金额和占比均呈现上升趋势。

公司产品出口地包括日本、东南亚等国家或地区,招股书显示,日本住友、日本古河等为发行人的重要客户,日本住友为发行人2024年第四大应收账款客户,当期对其应收款项为2,333.99万元,占比9.17%。

2022年12月29日,发行人以现金方式增资日本联讯并取得其控制权,为此形成商誉25.81万元,但并未披露详细的收购价格。截至目前,该公司两名股东中,除发行人子公司联讯赛麦特持股85.00%外,福泽健持股15.00%。

发行人收入的增长离不开一名神秘客户“集团一”的大力支持。

报告期内,发行人向集团一销售收入分别为472.41万元、2,730.72万元、13,342.41万元和10,093.39万元,占各期营业收入的比例分别为2.20%、9.90%、16.92%和12.53%,对其销售收入高速增长。

招股书称,发行人与集团一于2018年开始合作,历经多年合作,公司通信测试领域相关产品已得到集团一的认可,与集团一合作保持稳定,在集团一的供应商地位稳固。

不过,2025年1-9月,公司对集团一销售收入占营业收入的比例为12.53%,较2024年度已呈现下降趋势,预计2025年全年将进一步降低。

报告期内,发行人对前五大客户实现的营业收入分别为9,140.96万元、14,565.14万元、34,868.28万元和29,760.94万元,占当期营业收入的比重分别为42.64%、52.81%、44.21%和36.94%,集中度相对较高。

神秘客户“集团一”为2023年第三客户、2024年、2025年1-9月均为第一客户,此外,公司前五客户还包括中海信集团、际旭创、新易盛、三安光电、光迅科技、士兰微等。

招股书显示,上海诚佃系公司经销商客户,公司与上海诚佃自 2020 年末开始合作,上海诚佃向 公司主要采购光电子器件测试设备,终端客户为三安光电。

2024 年 4 月,公司以上海诚佃未能按期支付货款为由,向苏州市虎丘区人民法院 提起诉讼。诉讼请求为请求上海诚佃支付货款 1,005.46 万元,并支付违约金 100.55 万 元、赔偿律师费、保全费、被告张琴对前述债务承担连带清偿责任并由被告承担案件诉 讼费用。

2025 年 1 月 6 日,苏州市虎丘区人民法院受理此案件,案号为(2025)苏 0505 民初 82 号。截至本回复报告出具日,本案已作出生效判决/调解,苏州市虎丘区人民法院判 决上海诚佃向发行人支付合同款 1,005.46 万元及违约金、律师费,被告张琴对被告上海 诚佃的上述债务承担连带清偿责任。基于谨慎性原则,公司于 2023 年末已对上海诚佃 应收账款全额计提单项坏账准备。

2025年7月15日,发行人因海科电力未支付合同货款问题向苏州市虎丘区人民法 院提起诉讼,请求对方给付价款 224.60万元及其它相关费用,截至回复报告出具日,本案尚未作出生效判决。

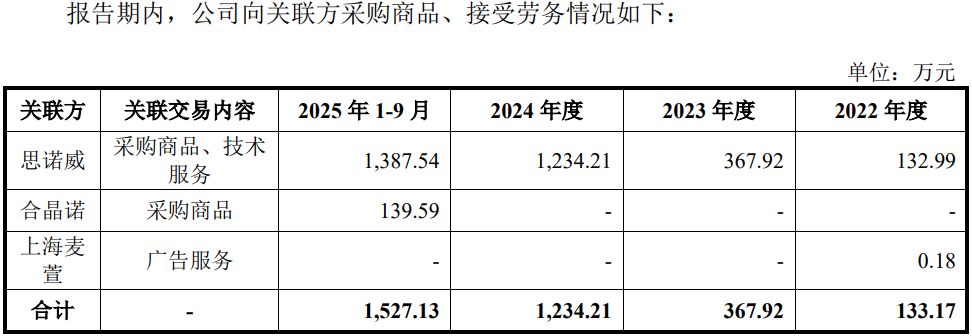

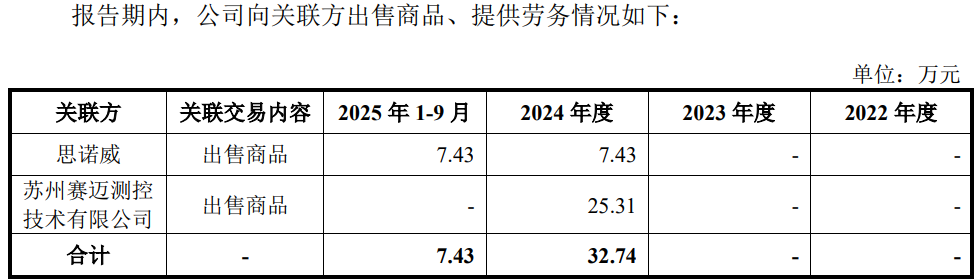

招股书显示,思诺威科技(无锡)有限公司(简称“思诺威”)为发行人的参股公司,持股占比6.67%,报告期内,公司对其累计采购3,122.66万元,其中,累计委托其研发费用为1,348.83万元。同时,对其销售14.86万元

报告期内,公司向前五大供应商合计采购金额占当期采购总额的比例分别为32.81%、25.00%、28.16%和25.96%。

安徽恩玛尼科技有限公司为发行人2022年、2024年第三、第四供应商,对应的采购金额分别为857.04万元、2,298.98万元。

工商资料显示,该企业设立于2020年5月,作为生产型供应商,其参保人数一直为0。同时,2022年第一大供应商南京汉立德信息科技有限公司供应商参保人数也一直为0。

收入增长高于同行100个多个百分点,应收账款飙升至4亿元坏账准备约3,300多万,毛利率与同行走势不一致2025年利润增速大幅降低,一边设立新子公司一边注销经营不到4年的子公司,9家控股子公司仅收购的1家日本子公司盈利,业绩增速明显放缓募资17.1亿元拓产,募资规模大于整个资产总规模的16.1亿元、约2025年预测收入12亿的1.4倍

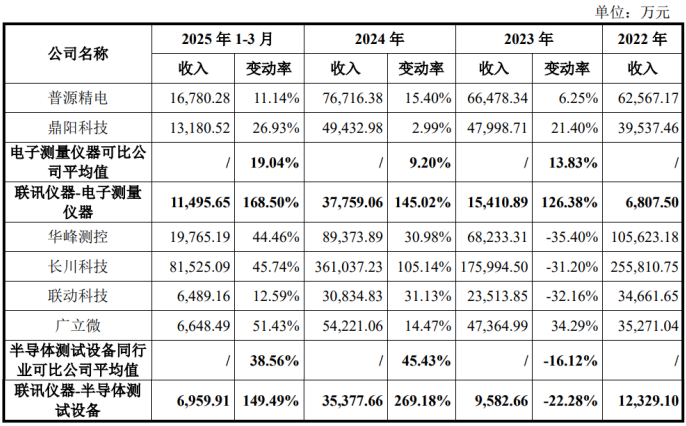

2023年、2024年和2025年1-3月,公司收入增长率分别为126.38%、145.02%和168.50%,电子测量仪器可比公司收入增长率平均值分别为13.83%、 9.20%和19.04%,增速分别高出同行约113个百分点、136个百分点和149个百分点。

在半导体测试设备方面,2023年、2024年和2025年1-3月,公司收入增长率分别为-22.28%、269.18%和149.49%,半导体测试设备可比公司收入增长率平均值分别为-16.12%、45.43%和38.56%,最近一年和最新一期均分别高于同行增速约224个百分点、111个百分点。

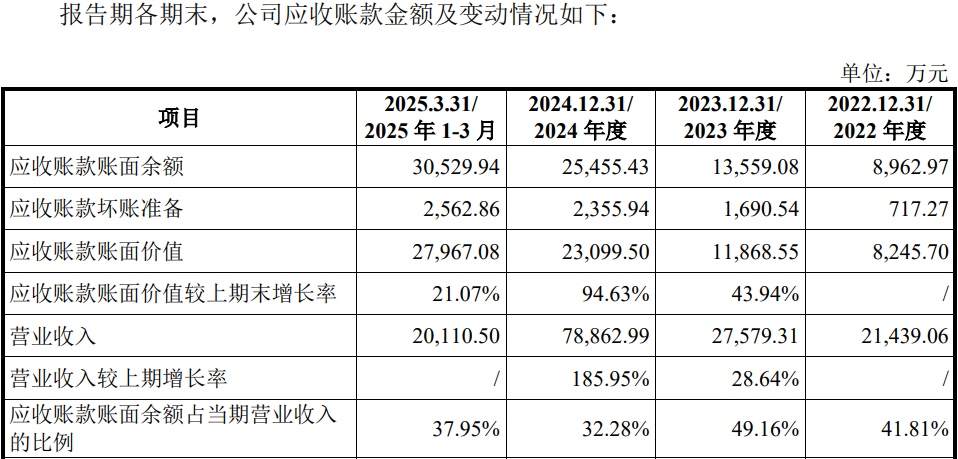

报告期各期末,公司应收账款的账面余额分别为8,962.97万元、13,559.08 万元、25,455.43万元和40,001.69万元,占当期营业收入的比例分别为41.81%、49.16%、32.28%和37.24%,2023年、2024年,应收账款账面价值增速分别为43.94%、94.63%。

报告期内,公司应收账款坏账准备分别为717.27万元、1,690.54万元、2,355.94万元和3,295.39万元,逐年快速攀升。

报告期内,公司综合毛利率分别为43.61%、60.50%、63.63%和59.14%,其中电子测量仪器毛利率分别为63.41%、67.03%、73.89%和76.37%,逐年增长,2023年-2025年1-9月变动趋势不一,同行出现波动,发行人持续攀升。半导体测试设备毛利率分别为31.27%、54.73%、55.83%和45.89%,整体低于同行毛利率,变动趋势与同行存在差异,2023年增长较快,最新一期回落较大。

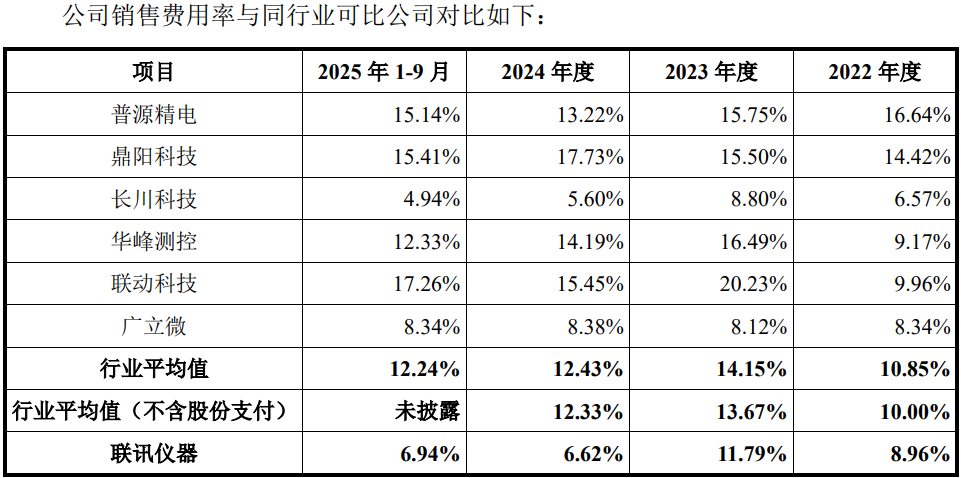

费用方面,报告期各期,公司销售费用分别为1,920.62万元、3,252.91万元、5,221.08万元和5,594.15万元,占营业收入比例分别为8.96%、11.79%、6.62%和6.94%,销售费用率低于同行,尤其是最近一年及最新一期大幅降低,不及行业均值的一半。

报告期内,公司研发费用分别为5,357.28万元、10,471.57万元、19,143.44万元和20,052.87万元,占营业收入的比例分别为24.99%、37.97%、24.27%和24.89%,占比出现了波动,同期同行研发投入占比的均值分别为18.99%、29.57%、29.70%和29.40%,整体相对稳定。

值得注意的是,2024年,发行人一共有45名研发人员(占整个研发人员的比例约13%)转为非研发人员,其中:廉哲、赵山、郭孝明3人主要系组织架构变动导致变更后的职责还包括了对工程部等非研发部门的统筹管理工作,吴某和王某2人转岗进入海外制造与服务中心,卢某1人转岗为研发PM,其余39人转岗至工程部,从事相关产品的导入、生产、交付等工作。

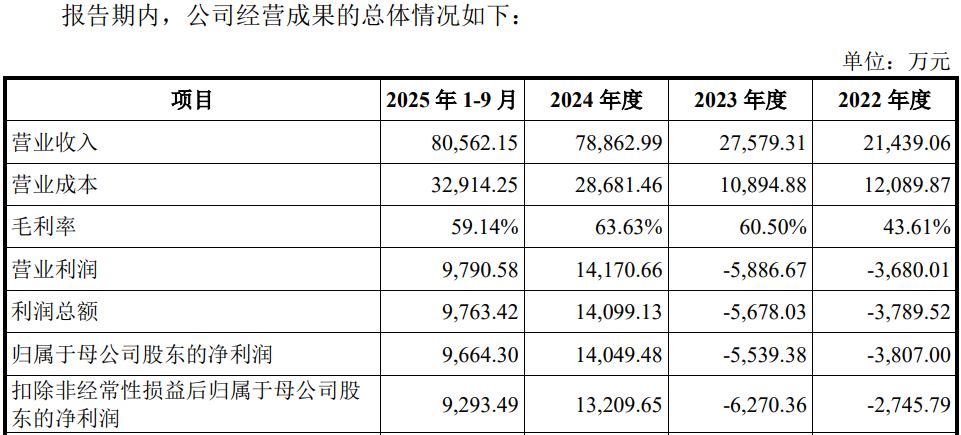

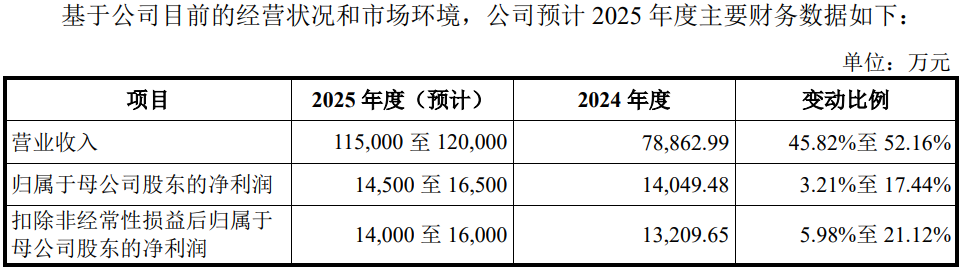

2022年至2025年1-9月,发行人营业收入为 21,439.06 万元、27,579.31 万元、78,862.99万元和80,562.15万元,净利润分别为-3,807.00万元、-5,539.38万元、14,049.48万元和9,664.30万元,扣非后净利润为-2,745.79万元、-6,270.36万元、13,209.65万元和9,293.49万元,2023 年亏损规模扩大,2024年扭亏为盈。2024年,净利润率17.82%,2025年前三季度净利率为11.20%。

招股书称,公司在2022至2023年因研发投入、客户开拓支出等较高且收入规模尚未实现大规模增长而导致亏损,与行业竞争格局情况相符,具备合理性。

2025年公司预计收入增长约50%,当净利润增速区间在3.21%至17.44%区间,较2024年净利润的增速出现了大幅的下滑。

报告期内,发行人新设或收购成立联讯赛麦特和日本联讯等6家境外子公司;2025年7月,发行人新设成立武汉联讯、杭州联讯2家子公司,同时又分别于2022年4月和11月将子公司联讯众创、联讯睿哲注销,该两家公司分别成立于2020年8月、2019年4月,经营不到4年。

9家控股子公司中,除收购的日本联讯,其他8家中,除美国联讯尚未投入实际生产经营,无对应期间财务数据外,其他7家全部亏损。亏损幅度较大的为马来西亚联讯、新加坡联讯,前者两期累计亏了1,817.81万元、后者两期亏了674.27万元。

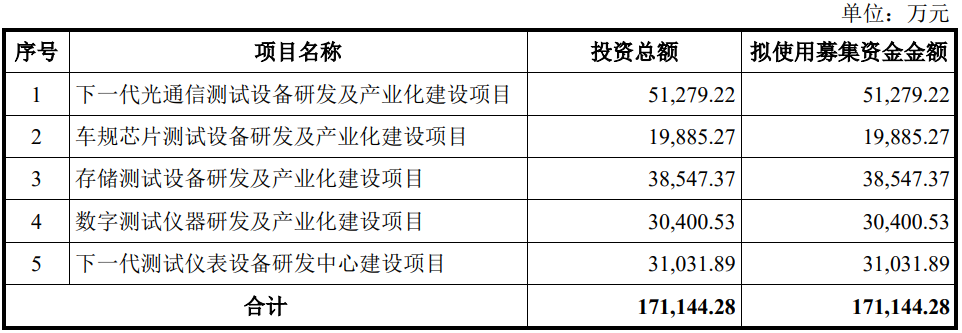

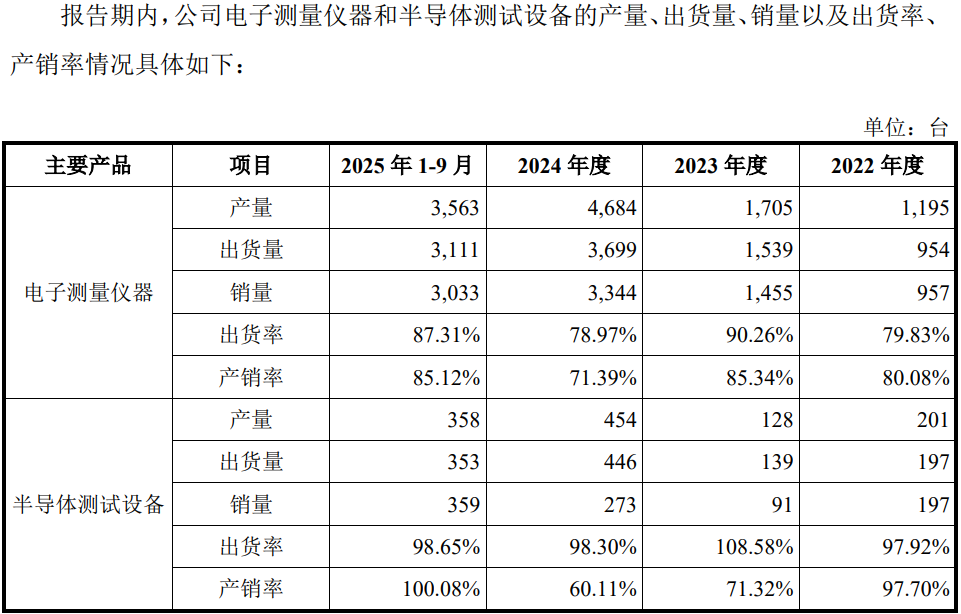

招股书显示,公司此次募资约17.11亿元,主要用于下一代光通信测试设备研发及产业化建设项目等5个项目,但报告期内的公司产品的出货率和产销率均出现了波动,尤其是半导体测试设备,2025年前三季度的产量和出货量约2024年的3/4水平,并没有出现明显的增长。

值得一提的是,公司募资规模大于当前资产规模的16.1亿元、更大于公司预测2025年营收规模的12亿元。

(文中图源招股书、问询函、国家企业信用信息公示系统和天眼查)

- 联讯仪器曾被实控人原东家起诉,报告期两期亏损9,300万2026-01-13

- 高特电子以股权绑定大客户,盈利能力不及同行2026-01-12

- 邦泽创科业绩增长“一枝独秀”,美、日为重要的境外市场2026-01-06

- 沛城科技一边分红一边补流,曾卷入客户采购员职务侵占案2025-12-26

- 视涯科技连续4年共亏损13.4亿元,押宝特殊客户2026年能否盈利?2025-12-23

- 盛龙股份靠购买资产上市,参股公司及股东曾卷入受贿案2025-12-22