托伦斯精密制造(江苏)股份有限公司(以下简称“托伦斯”)创业板IPO将于4月24日上会,公司此次募资11.56亿元。

资料显示,托伦斯是一家精密金属零部件研发、生产和销售的综合服务商。为半导体设备提供高性能的关键工艺零部件、工艺零部件、结构零部件、气体管路及系统组装产品等。

设立时曾存在代持,上市前实控人姐夫控制的江西立德清仓退出套现6.4亿元,解除对赌但江西立德的接盘者仍具有回购权,如上市未果实控人将面临6.65亿元的回购,实控人拥有美国绿卡未披露30岁以前履历,报告期多名董监高离职,违背契约精神违规解除中层员工被告被判支付赔偿金等46万元,身处半导体行业员工本科学历占比不足20%、生产总监更是初中学历获取百万高新

发行人前身托伦斯有限为由江西达观、万绍娟于2017年1月23日出资设立的有限责任公司,其成立时的注册资本为人民币6,000万元,江西达观认缴人民币4,800万元、万绍娟认缴人民币1,200万元,出资方式为货币。

而实际出资者为托伦斯精密机械(上海)有限公司(简称“托伦斯上海”)和钱珂,2017年至2022年间,托伦斯上海曾委托江西达观、钱珂曾委托万绍娟代持公司股权。

公司表示,托伦斯上海的企业性质为中外合资企业,中外合资企业下设内资公司流程复杂,实际股东钱珂因此前长期居留国外,境内身份证已注销,于公司设立及其后增资时其新身份证尚未办理。

2021年12月,各方解除上述代持,其中,江西达观代托伦斯上海签署了《债权债务抵销协议》,确认将江西达观应付托伦斯上海的人民币3,920万元往来款债务与托伦斯上海应付江西达观的股权转让款人民币3,920万元债务相互抵销。

而万绍娟通过减资的方式退出托伦斯有限,因减资部分的注册资本尚未实缴,此次减资不涉及向万绍娟支付减资所得。

上述代持中,江西达观的实控人刘志华为钱珂姐夫,万绍娟为钱珂母亲。

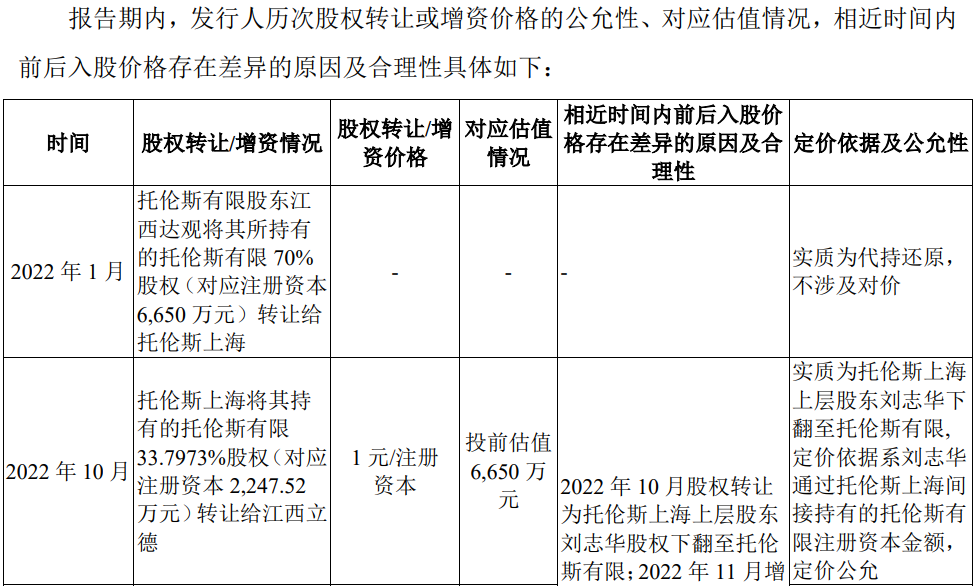

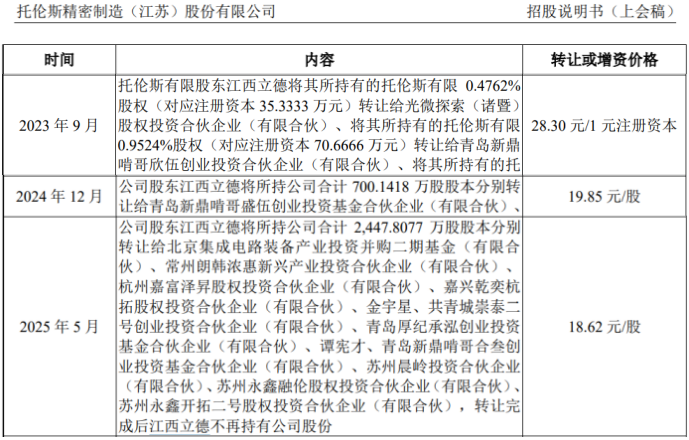

问询函显示,刘志华还是托伦斯上海的股东,2022年10月,托伦斯上海将其持有托伦斯有限33.7973%股权转让给刘志华控制的江西立德(持股96.08%),公司称此次股权转让实质为托伦斯上海上层股东刘志华下翻至托伦斯有限。

而据天眼查,2018年刘志华就退出了托伦斯上海董事职位和股东席位,新进的为刘菊秀,如果刘志华不委托他人代持的话,其2022年不再是托伦斯上海的股东,股东身份亦无法下翻至托伦斯有限。

而刘志华间接通过江西立德持股公司不到一年,便开始陆续减持,于2023年9月、2024年12月和2025年5月便清仓减持,对应获得股权转让款分别为6,999.53万元、13,897.81万元和45,578.18万元,江西立德共套现66,475.52万元,根据刘志华所持96.08%的股份,其可套现63,869.68万元。

招股书称,在融资引进的众多的投资者中,曾携对赌的基本上已解除,但对江西立德的接盘者仍保留回购权,即发行人未上市成功,实控人要回购江西立德作为股东期间出让其持有的股权/股份所收到的全部股权转让款6.65亿元。

资料显示,刘志华控制多家企业,但主要集中在房地产,并无半导体行业经验,其中,其还曾和丰担保被列入限制消费人,和丰担保更是多次列入失信被执行人,涉案金额1,700多万,2019年6月,该企业变更法人为刘亮,刘亮同时是江西立德的股东之一。

截止发行前,公司的控股股东为托伦斯上海 ,其持有发行人43.99%的股权,钱珂持有托伦斯上海100%股权,同时全资持股的上海楷怡担任员工持股平台启东芯起、启东芯翼的执行事务合伙人,其合计控制公司48.2357%股份的表决权,为发行人的实际控制人。

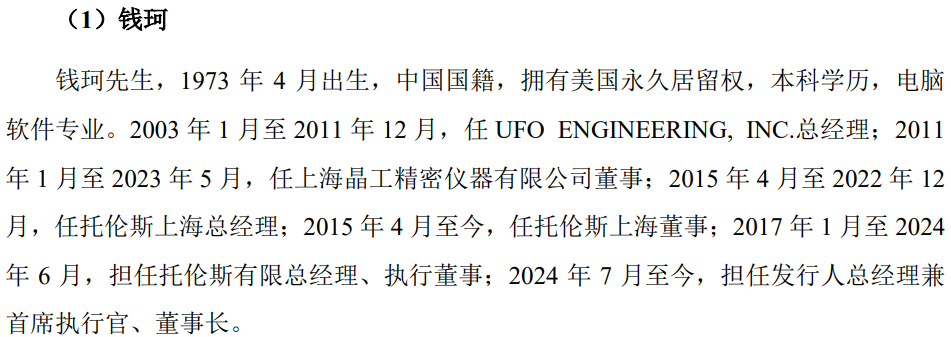

实控人钱珂目前拥有美国绿卡,30岁以前并未披露其履历,从发行人设立起变担任总经理,目前任发行人董事长兼总经理。

报告期内,发行人多名董监高离职,其中,HOO KEEN CHEONG曾担任发行人首席运营官;许亭亭、刘文明曾担任发行人的监事,曹其伟是许亭亭的配偶;耿春华曾担任托伦斯上海的财务负责人;刘菊秀曾是托伦斯上海的董事。

实控人的一言堂还曾引发了用工合同纠纷。

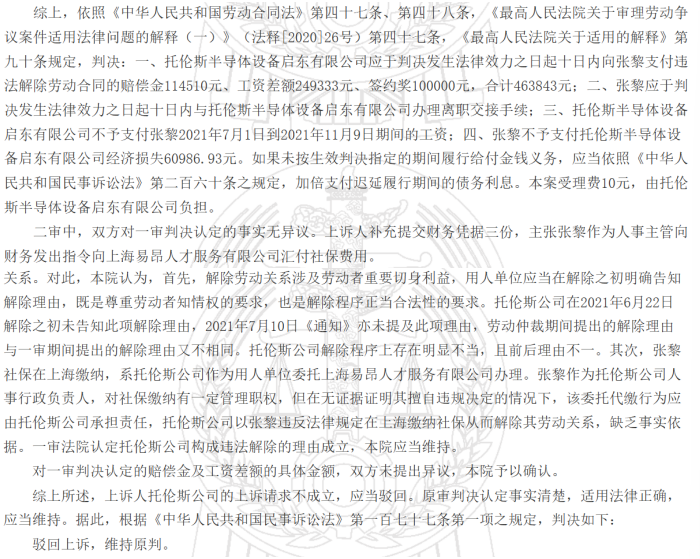

据江苏省南通市中级人民法院作出的案号为(2022)苏06民终2594号的《托伦斯半导体设备启东有限公司、张黎劳动争议民事二审民事判决书》显示,发行人前身托伦斯半导体设备启东有限公司原管理中心总监张某于2019年5月通过与负责人钱珂沟通约定年收入不低于75万元入职,其中,部分待遇未加入合同,但在此后的薪资执行中出现了偏差,未发放13薪及入职奖金等。

2021年6月,张某被托伦斯单方面解除劳动关系,多次交涉无果后,张某将托伦斯及法人钱珂诉至法庭。

经一审法院判定认为,用人单位应当在解除之初明确告知解除理由,既是尊重劳动者知情权的要求,也是解除程序正当合法性的要求,故托伦斯公司构成违法解除,托伦斯半导体设备启东有限公司应于判决发生法律效力之日起十日内向张黎支付违法解除劳动合同的赔偿金114,510元、工资差额249,333元、签约奖100,000元,合计463,843元,托伦斯向南通市中院提出上诉遭驳回,维持原判。

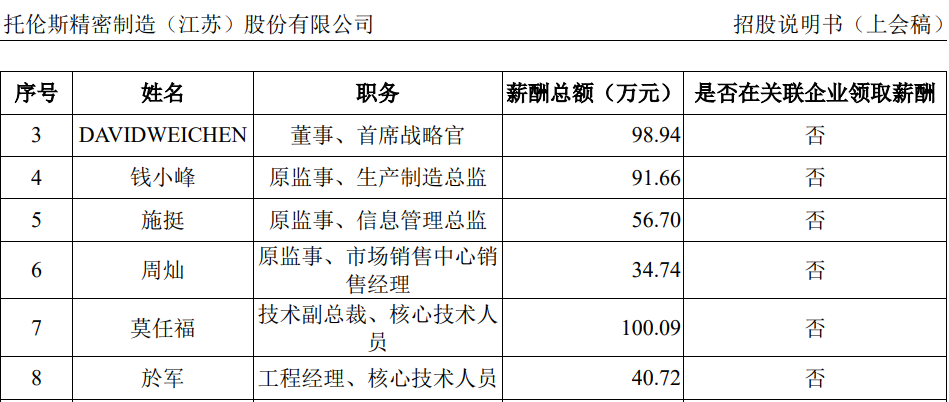

在公司的董监高中,生产制造总监钱小峰格外引人关注,其为初中学历,其年度薪酬水平达91.66万元,显著高于信息管理总监、销售经理和工程经理,外界质疑其和实控人钱珂是否存在关联关系。

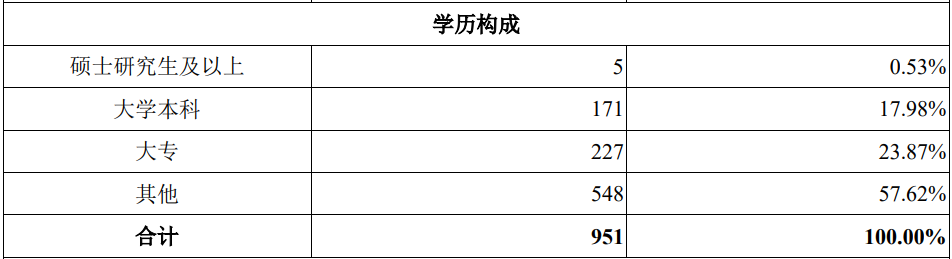

不过,致力成为顶尖的核心半导体设备金属零部件供应商的托伦斯,其员工整体受教育程度偏低,大专及以下学历占比超80%。

八成收入来自前两大客户,2024年对第一客户北方华创销售占比超50%,前两大客户均持有公司股份,对大客户中微公司主要采用寄售模式,最大供应商为日企、实控人堂姐控制的企业2021年成立2022年开始后便一直为前五供应商累计采购7千万

报告期内,公司前五大客户销售占主营业务收入比例分别为89.70%、93.44%、92.73%,客户集中度较高,2022年-2024年,同行业可比公司先锋精科前五大客户的收入合计占比分别为81.90%、75.46%和83.94%;同行业可比公司富创精密前五大客户的收入占比分别为 73.75%、74.63%和78.81%,同行集中度也较高,但低于发行人。

报告期内,公司对第一大客户北方华创的销售收入分别为12,649.51万元、31,583.44万元、32,583.63万元,销售金额持续攀升,占各期主营业务收入的比例分别为44.06%、52.11%、45.64%,对单一客户构成重大依赖,公司预计在未来一定时期内仍将存在对北方华创销售收入占比较高的情形。

除北方华创外,中微公司也是发行人报告期内主要客户之一,各期形成的收入为8,677.76万元、19,028.75万元和25,470.43万元,占主营业务收入比例分别为30.23%、31.40%、35.68%,亦相对较高。

上述两大客户均在报告期内入股发行人,其中,北方华创发起设立的诺华投资所担任执行事务合伙人的北京集成电路装备产业投资并购基金(有限合伙)和北京集成电路装备产业投资并购二期基金(有限合伙)于2023年参与了A轮融资,入股价格为14.29元/注册资本,但在2024年12月,北京集成电路装备产业投资并购基金19.49元/股减持了179.5591万股,中微公司于2024年2月以28.30元/注册资本参与了B+轮融资。

截至招股书签署日,合计持有公司2.93%股份,中微公司直接持有公司0.97%股份。

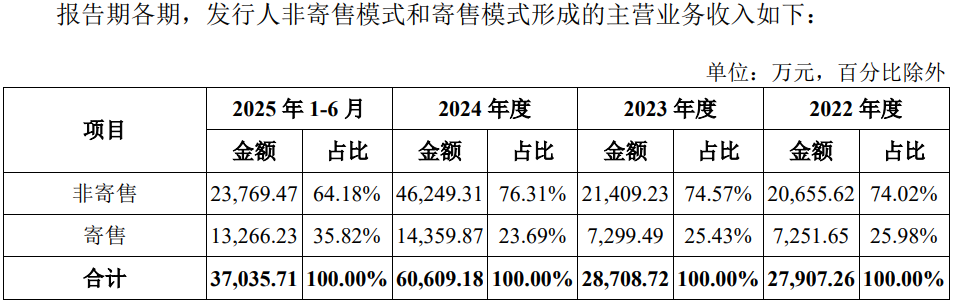

报告期内,发行人存在寄售模式的销售,约1/4收入通过寄售模式。

采用寄售模式与发行人进行合作的客户为中微公司。报告期内,中微公司通过旗下多个主体以寄售和非寄售相结合的方式与发行人开展业务往来。

由于各类别产品也存在多个品号,寄售与非寄售分产品类别的均价和毛利率受产品品号销量的各期结构变化影响,对于同一个品号,通常情况下由于寄售主要是向中微公司销售相对成熟的品号,其均价会有小幅年降趋势,同时寄售通常是销售金桥中微(保税区),其价格还受到美元汇率波动影响;毛利率方面,则整体上各类别产品寄售会高于非寄售模式。

报告期各期向前五大供应商合计采购金额分别为4,834.24万元、12,081.13万元和15,104.68万元,占总采购的比例分别为30.79%、36.71%和39.99%。

发行人第一供应商为东贺隆(昆山)电子有限公司成立于2011年5月,是TOCALO株式会社(持股90%)与中国台湾汉泰科技股份有限公司的合资公司,报告期各期采购金额分别为663.87万元、2,971.86万元以及5,032.86万元,2024年为第二大供应商,2025年为第一大供应商。

前五供应商中,南通高米精密为发行人实控人堂姐钱炎娟控制的企业,其持40%并担任执行董事、法定代表人同时,发行人实际控制人堂妹钱文娟的配偶石小辉持股30%,该企业设立于2021年11月,2022年便成为第二供应商,此后一直为发行人前三供应商,2022-2025年,对其采购金额分别为887.89万元、1,004.57万元、2,366.82万元和2,743.11万元,累计采购7,002.39万元,采购不断攀升。

经营规模同行中垫底,毛利率先升后降盈利水平同行中末端水平,研发投入低于同行2025年研发费用上升投入的材料费用同比缩减,最新一年利润和产能利用率下滑仍募资11.56亿元扩张

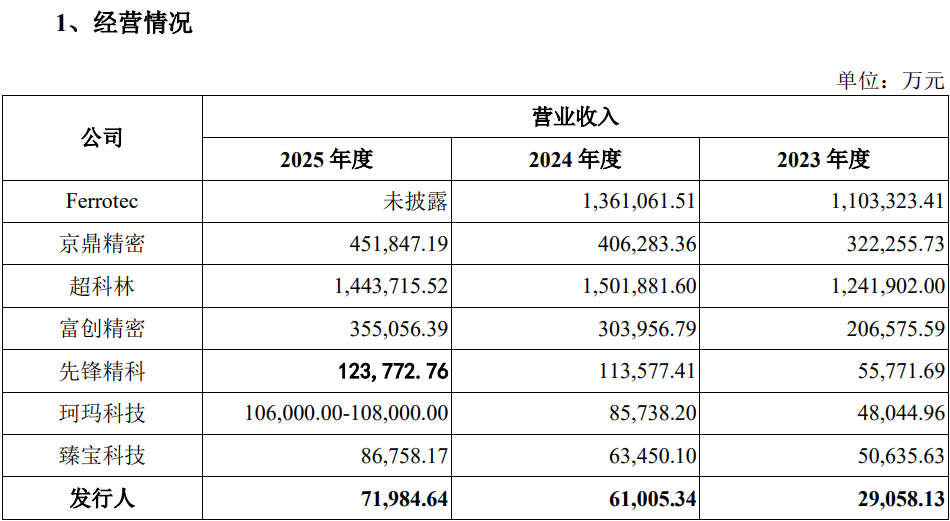

报告期内,公司实现营业收入分别为29,058.13万元、61,005.34万元、71,984.64万元,逐年增长。

发行人收入规模虽呈现不断攀升,但在同行可比公司中,报告期内每年均处于垫底位置,同行绝大多数收入规模在10亿以上。

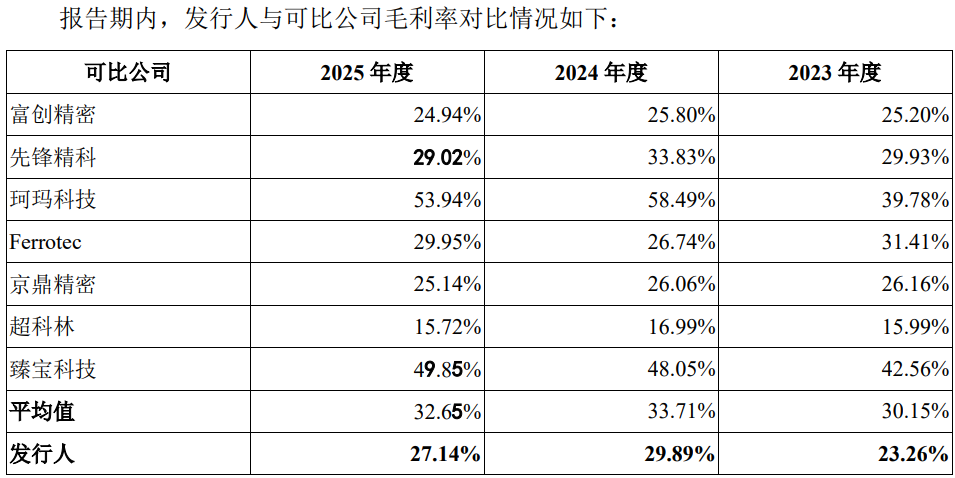

盈利方面,发行人实现归属于母公司股东的净利润分别为1,530.47万元、10,551.79万元、9,817.56万元,2025年出现了增收不增利,这主要由公司毛利率波动所致。

报告期各期,公司主营业务毛利率分别为23.26%、29.89%、27.14%。随着 2023年下半年以来半导体设备及零部件行业高速增长,公司销售及产能规模也大幅增加,2025年下半年起行业高速增长有所放缓,公司整体毛利率小幅下降。

公司的毛利率低于行业平均水平,2025年,在同行中排名倒数第三,高于超科林和京鼎精密,发行人是否符合创业板高成长的要求?

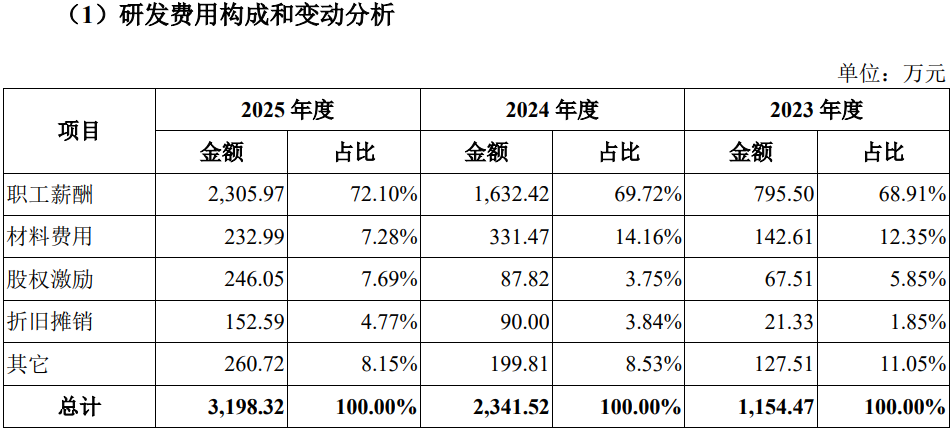

报告期各期,公司研发费用金额分别为1,154.47万元、2,341.52万元、3,198.32万元,呈现逐年增长,但主要集中在职工薪酬和股权激励的增长,2025年研发所投入的材料费用还同比出现了缩减。

报告期内,发行人研发费用占营业收入的比例分别为3.97%、3.84%、4.44%,同行可比公司的均值分别为6.27%、5.63%和5.71%,研发投入低于同行。

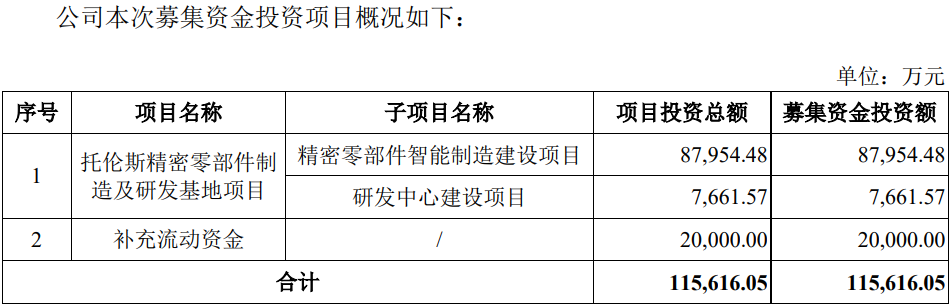

招股书显示,公司此次募投资金总额为115,616.05万元,募资规模约2025年收入规模71,984.64万元的1.6倍。

募资中,“精密零部件智能制造建设项目”拟投资额为87,954.48万元,“研发中心建设项目”拟投资额为7,661.57万元,用于补充流动资金20,000.00万元。

不过,公司产能利用率出现了波动。报告期各期,公司产能利用率分别为77.50%、97.57%、83.68%,2025年同比明显下降。

(文中图源招股书、问询函、裁判文书网、天眼查)

- 托伦斯高度依赖前两大客户,募资规模约当前营收的1.6倍2026-04-23

- 新安股份上市25年不间断分红,累计金额超40亿元2026-04-22

- 振宏股份聚焦锻造风电主轴高端制造,推动风电行业高质量发展2026-04-22

- 森合高科控制权存隐患,双高产品收入及占比持续攀升2026-04-10

- 泰诺麦博美籍董事长上市前套现1亿,产品销售不及预期亏损加大2026-04-02

- 逐梦深海叩响资本大门:悦龙科技登陆北交所,实现油气开采关键设备国产化2026-03-30