深圳大普微电子股份有限公司(简称“大普微”)是为数不多的、大幅亏损却依然能在创业板上市的IPO企业,有意思的是,2025年还加剧了亏损,与创业板要求的高成长性大相径庭。

大普微深耕半导体企业级存储领域,主要从事数据中心企业级SSD产品的研发和销售。据公司发行安排,目前正在初步询价阶段,计划在4月3日进行新股申购,公司此次募资约18.7亿元。

拥有美国绿卡的实控人上市前减持套现9,400多万,股权分散58名股东40名私募机构实控人持股比例稀释至16.71%、通过特别表决权维稳能否长久?特别表决权滥用会损害中小投资者的利益,控股股东12.63%的出资份额的董秘曾长期在保荐机构履职

发行人早期股东包括杨亚飞、杨庆、李卫军和何海波。其中,杨亚飞在美国罗德岛大学留学并获得博士学位,杨庆为美国罗德岛大学教授,李卫军任职于中国科学院半导体研究所,系美国罗德岛大学访问学者,何海波系美国罗德岛大学教授,四人在美国罗德岛大学相识。为抓住SSD市场的潜在机会,杨亚飞与其他三人共同商议决定回国创业并实施数据存储处理器的研制及产业化项目。

2011年,深圳启动引进高层次人才“孔雀计划”,杨亚飞、杨庆、李卫军、何海波等创始团队以“数据存储处理器(DPU)的研制及产业化”项目申报“孔雀计划”。2016年2月,该项目获得“孔雀计划”资助,资助金额为4,000万元。

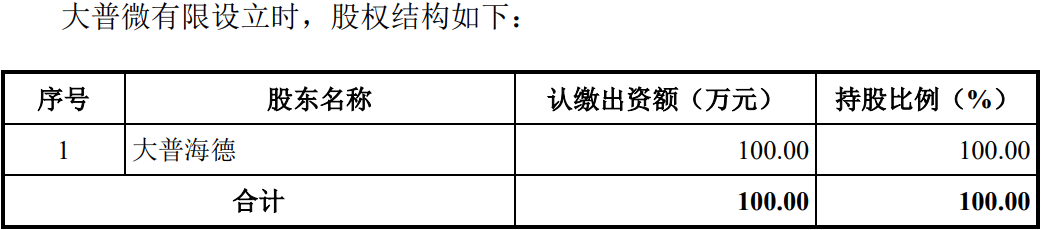

2016年4月,四人通过大普海德设立发行人前身大普微有限,设立时注册资本100万元。

不过,四人创始股东中,除杨亚飞外,其他3人均退出控股股东股份并辞任公司职务。何海波于2021年11月辞去公司科学顾问职务,2022年2月和2022年10月,杨庆分别辞任公司董事和高级战略顾问,2024年3月和2024年9月,李卫军辞任首席科学家和董事职务。三人均于2022年2月-2022年5月,转让其持有的大普海德股权。

招股书称,作为创新驱动的半导体存储公司,发行人每年投入大量费用开展企业级SSD相关的主控芯片、固件和模组研发工作,为保障公司持续研发投入和经营规模扩大,公司历史上曾实施多轮股权融资,报告期初至招股说明书签署日,公司共发生了7次增资、7次股权转让和1次整体变更。

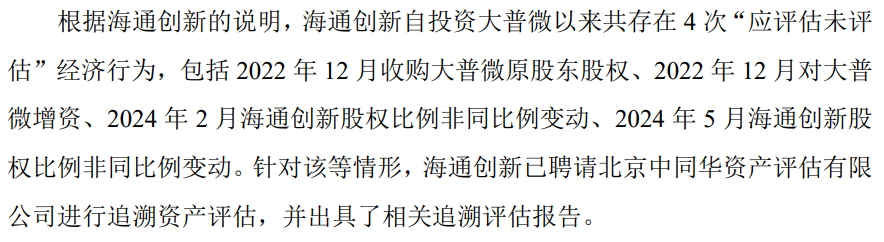

期间,保荐机构国泰海通旗下子公司海通创新证券投资有限公司4次增资和受让取得公司0.86%股权,而4次均未履行评估程序。

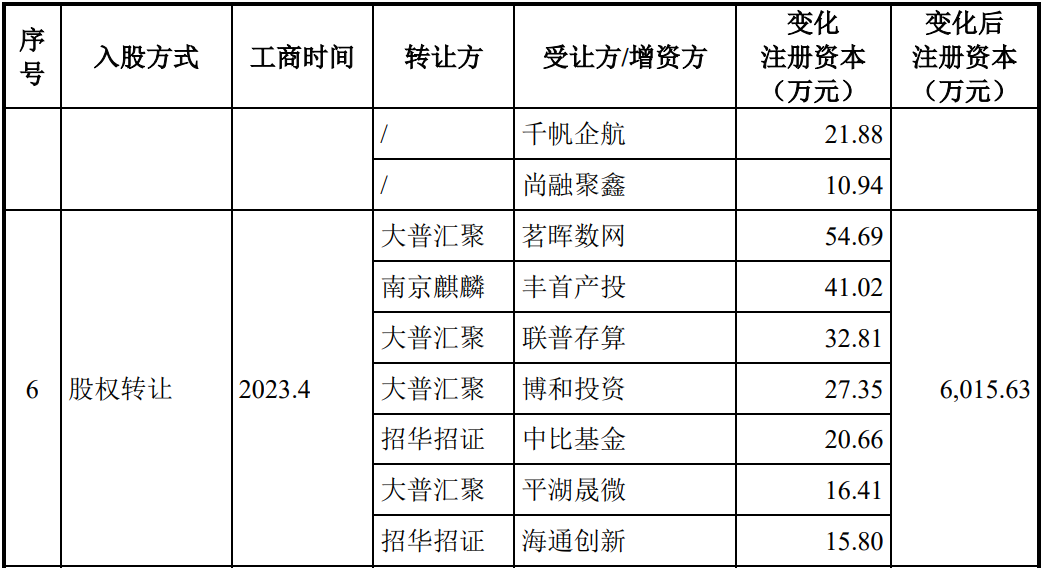

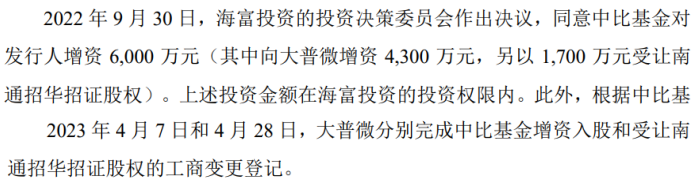

同时,控股股东通过大普汇聚对茗晖数网、联普存算、博和投资和平湖晟微进行了4次股权转让,共减持了131.26万元的注册资本,不过,发行人并未披露股转价格,问询函显示,同时期中比基金以1,700万元受让招华招证20.66万元的注册资本可推算其价格约为82.28元/每元注册资本,大普汇聚同套现10,800.07万元。

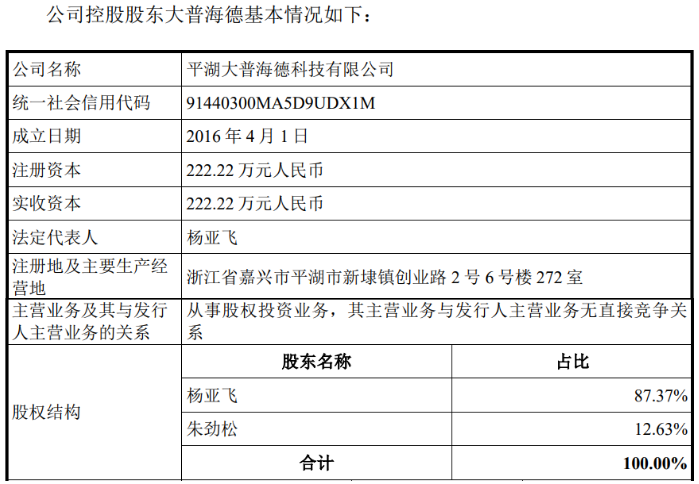

招股书披露,大普海德持有大普汇聚99.90%的份额,杨亚飞持有大普海德87.37%的股份,则杨亚飞可通过大普汇聚减持套现9,426.59万元。

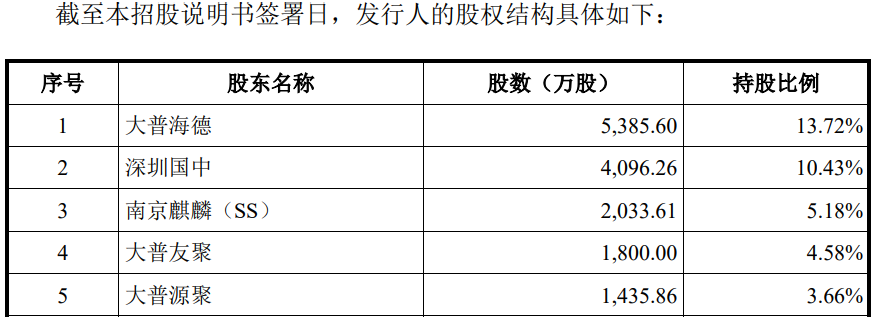

截至发行前,发行人的股东多达58名,其中,私募投资基金多达40名,最大股东大普海德持股比例为13.72%,持股比例5%以上的为3家股东,这将为发行人上市以后带来较大的减持压力。

招股书显示,公司控股股东为大普海德,实际控制人为杨亚飞,不过,控股股东仅持有发行人13.72%股权,杨亚飞不直接持有公司股份,通过大普海德、大普海聚合计控制公司仅16.71%的股份。

为了弥补控制权不足,发行前,设置特别表决权的数量为6,561.24万股A类股份,其中大普海德持有5,385.60万股、大普海聚持有1,175.64万股。扣除A类股份后,其他股东持有公司剩余32,698.23万股为B类股份,每份A类股份拥有的表决权数量为每份B类股份拥有的表决权的10倍。

在特别表决权机制下,控股股东大普海德控制公司54.78%的表决权,实际控制人杨亚飞通过大普海德、大普海聚合计控制公司66.74%的表决权。

在特殊情况下,公司控股股东、实际控制人的利益可能与公司其他股东,特别是中小股东利益不一致,存在损害其他股东,特别是中小股东利益的风险。

招股书披露,实控人曾在美国高通公司工作近八年,目前已拥有美国永久居留权,目前担任发行人的董事长兼总经理,同时,曾在美国高通公司履职的独立董事也拥有美国永久居留权。

除实控人,此次上市受益较大便是公司董秘朱劲松,其持有大普海德12.63%的股份,同时持有大普友聚和大普汇聚5.13%和0.10%的出资份额,上市前已通过大普汇聚减持共套现1,361.21万元。据其履历,其曾在2015年5月至2021 年10月,任海通证券通信&电子行业首席分析师。

超50%原材料采购依赖从日本进口,对单一供应商世平国际(代理商)采购占比超过60%,2024年对翱捷科技采购数据较其年报披露的数据少了6,600多万,3家大供应商涉行贿受贿案,过半收入来自前五客户,2024年大中电港等多家大客户的销售收入快速下滑

报告期内,公司主要向外部采购 NAND Flash、DRAM、主控芯片(外购部分)等,以及自研主控芯片代工和SSD委外组装,受NAND Flash、DRAM全球市场高度集中状况影响,公司前五大供应商集中度较高。

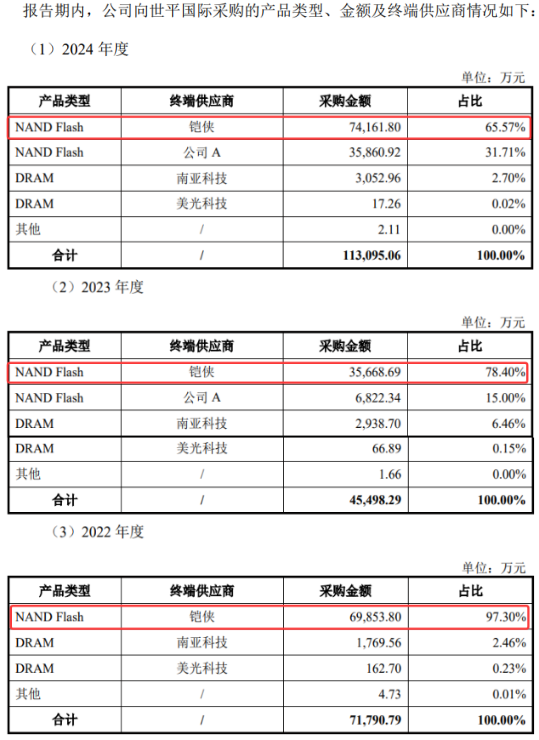

报告期内,公司NAND Flash供应商主要包括铠侠株式会社(简称“铠侠”)、公司A等,主控芯片(外购部分)供应商为Marvell。公司对前五大供应商采购分别为83,382.57万元、70,030.25万元、166,087.19万元和81,827.67万元,占比分别为98.13%、96.30%、97.31%和92.39%。

报告期内,公司存在向单一供应商采购占比超过50%的情形,向世平国际(香港)有限公司采购占比分别为84.49%、62.56%、66.26%和67.02%,世平国际(香港)有限公司是亚太地区国际领先的半导体元器件分销商,代理了铠侠和公司A 的NAND Flash产品、南亚科技和美光的DRAM产品,是公司主要原材料供应商。

终端供应商中,向铠侠采购的金额及占比最高。问询函显示,2022-2024年,发行人通过世平国际代理向铠侠采购的金额约分别为6.99亿元、3.57亿元和7.42亿元,占各期整个采购总额的比例分别为97.30%、50.93%和44.65%。

问询函称,虽然通过世平国际采购,但定价机制为公司与原材料原厂或代理商参考市场价格议价,其中采购铠侠和公司A的 NAND Flash均与原厂直接议价。

招股书显示,铠侠还为发行人的外资股东,其于2023年3月通过增资入股,发行人持有公司150万股,持股占比0.38%。

发行人其他供应商主要有深科技、益登科技、香农芯创、翱捷科技、厦门信和达电子、深圳市控元电子等。

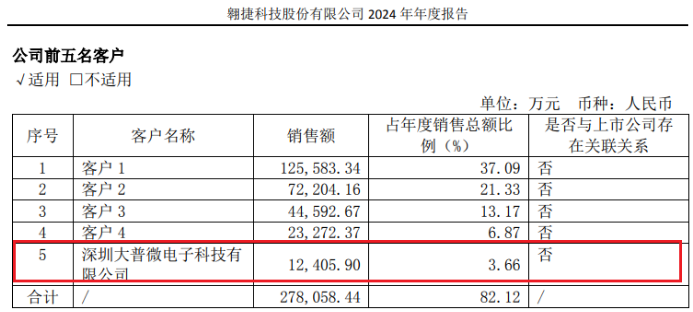

招股书显示,翱捷科技为发行人第三大供应商,采购的内容为自研主控芯片代工,2024年对其采购金额为5,786.71万元,但这数据与翱捷科技存在严重的偏差。

翱捷科技2024年年报显示,大普微为其该年度第五客户,销售金额为12,405.90万元,发行人披露的数据较此年报数据少了6,619.19万元。

报告期内,公司前五大客户收入分别为43,374.70万元、28,035.67万元和55,053.80万元和51,178.25万元,占营业收入的比例分别为77.90%、53.97%、 57.22%和68.40%。

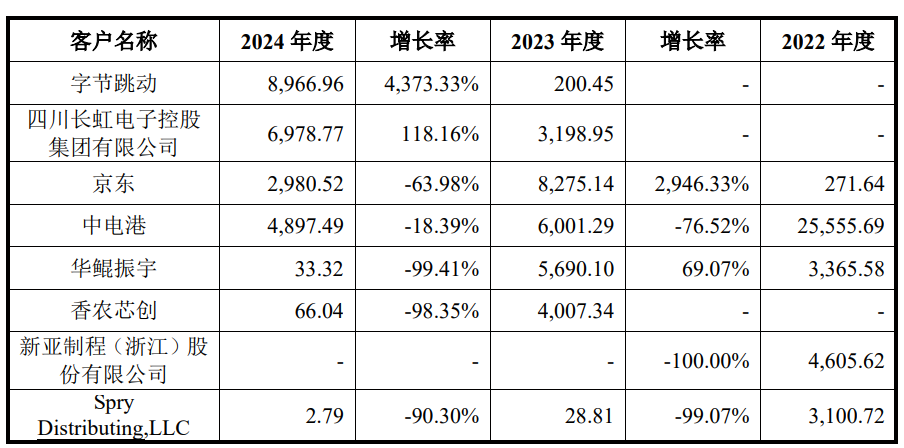

前五客户主要有中电港、神州数码、字节跳动、京东、中兴、华鲲振宇、超聚变、新紫光集团、长虹电子、香农芯创和新亚制程等。

报告期内,对大客户中电港的销售收入快速下滑,由2022年销售的2.56亿元下降至2023年的0.60亿元,2024年及2025年上半年退出前五客户。

同时,发行人前五客户呈现出较大的变动,华鲲振宇、超聚变均是两期前五客户后退出,新紫光集团、长虹电子、香农芯创和新亚制程更是只有一期为前五客户,2024年,京东、华鲲振宇等多家客户销售快速下滑。

客户经营合规性方面,与供应商一样,四川长虹原采购供应链中心总经理陈桦涉嫌受贿于2023年被查,神州数码曾发生多起员工行贿案件。

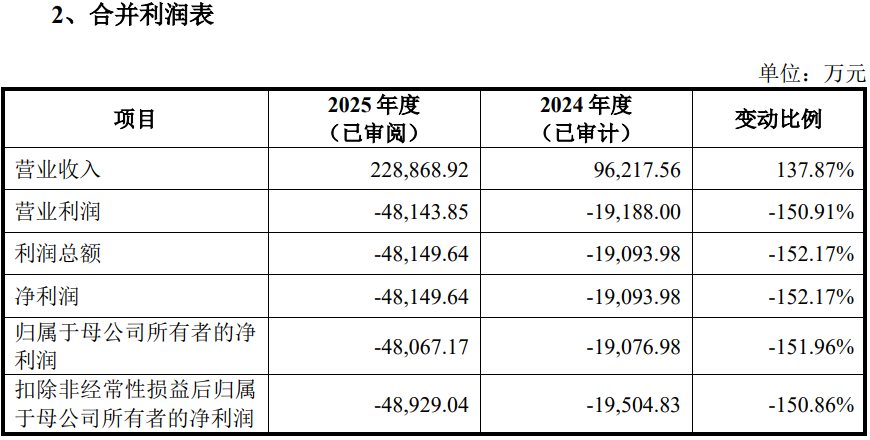

营收增幅高于同行可比公司均值的50个百分点,营收规模与竞争对手差距显著,毛利率三期为负盈利能力不及同行平均水平,报告期内3年半共亏损16.96亿元现金流持续流出18.7亿元,携变脸业绩上市2025年亏损4.8亿元,预计2025年亏损4.55亿元以上较2024年亏损翻倍加大,募资18.7亿元拓产7亿元用于“补血”

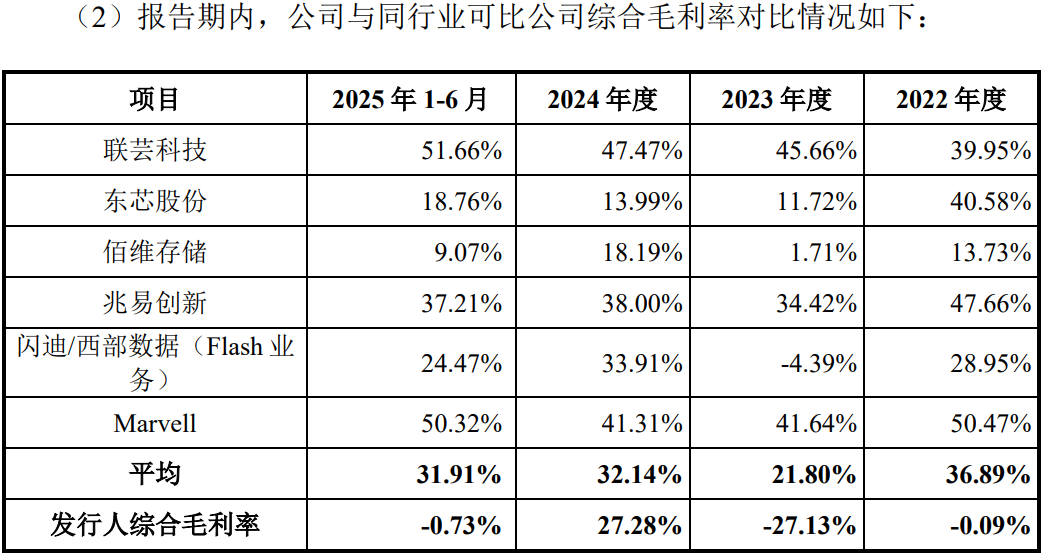

发行人所处企业级SSD行业的主要竞争对手为国内外主要的企业级SSD 厂 商,包括三星、SK海力士、西部数据(闪迪)、忆联信息和忆恒创源等。此外, 部分主要从事消费级SSD业务的厂商如江波龙、佰维存储等也新增布局了企业 级SSD业务,公司将其作为行业新进入者纳入对比范围。

从2024年取得的收入来看,发行人处于垫底位置,发行人该年度营业收入为9.62亿元,同行均在12亿元以上,三星收入更是高达1.45万亿元。

2023年、2024年,发行人营业收入增长率分别为31.70%、88.73%,增幅远大于同行可比公司,同期同行增长幅度的均值分别为-20.00%、34.33%。

盈利方面,报告期内,除2024年毛利率为正外,其他三期均为负数,2024年期毛利率超过东芯股份、佰维存储,其他各期均不及同行。2025年上半年公司毛利率下滑至0.73%,而同行毛利率依然坚挺为31.91%。

报告期内,公司实现的净利润金额分别为-53,402.86 万元、-61,688.31万元、-19,093.98 万元和-35,420.99万元,累计亏损16.96亿元。

报告期各期,公司经营活动产生的现金流量净额分别为-32,238.15万元、-53,002.33万元、-55,973.52万元和-46,109.12万元,累计净流出18.73亿元,现金流净流出呈加大趋势。

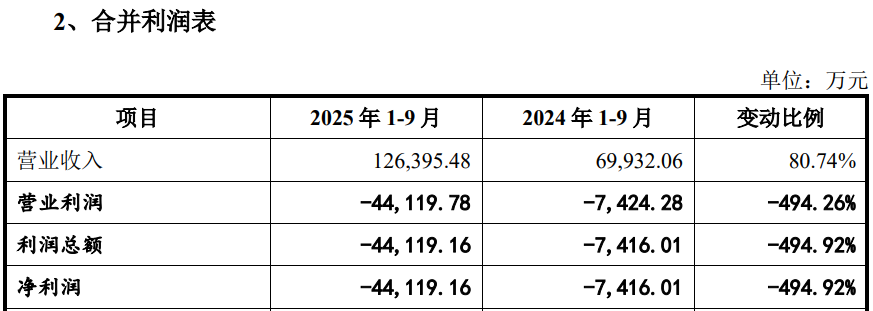

2025年前三季度,在收入增长80.74%的情形下,净利润大幅亏损至4.41亿元,同比下滑494.92%。

2025年全年,公司净利润为-4.81亿元,同比下滑152%,亏损幅度进一步加大。

发行人产品代际覆盖PCIe3.0到5.0。2024年度,发行人PCIe 5.0产品实现收入24,825.61万元,但主要为搭载外购主控芯片的产品,搭载自研主控芯片的产品占比较低。

面对业绩疲软,发行人仍大举募资拓产。招股书显示,此次发行上市拟募集资金187,785.22万元,其中95,828.37万元用于下一代主控芯片及企业级SSD 研发及产业化项目、21,956.86万元用于企业级SSD模组量产测试基地项目、70,000.00万元用于补充流动资金。

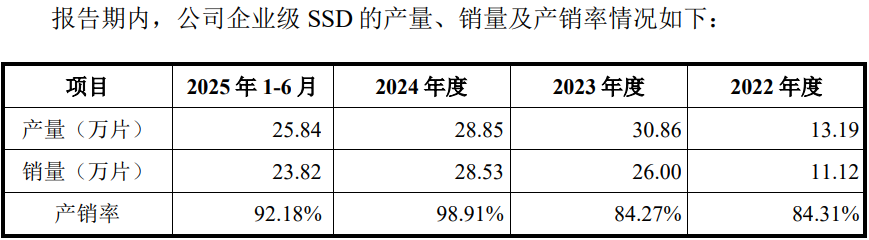

招股书披露,发行人主营业务收入99%以上来自企业级SSD产品的销售收入,但从报告期来看,产量及销量经过了2023年的快速增长后在2024年大幅放缓,而产量还出现了下滑,在2025年则由于毛利率大幅下滑,使得公司卖的越多,亏损的越大,是典型的“赔本赚吆喝”。

(文中图源招股书、问询函、天眼查和东方财富网)

- 大普微原材料采购依赖日本进口,2025年亏损4.8亿元同比下降150%2026-03-31

- 百英生物实控人上市前套现1.3亿元,收入真实性遭重点问询2026-03-30

- 长进光子2025年出现存贷双高,募资规模是营收规模的3倍2026-03-26

- 红板科技即将启动新股申购,聚焦印制线路板的中高端制造2026-03-23

- 杰理科技2025年业绩出现明显下滑,出现销售人员“倒货”2026-03-20

- 嘉德利曾卷入受贿案,对单一供应商采购占比超80%2026-03-11

- 最新推荐

- TOP+

- 大普微原材料采购依赖日本进口,2025年亏损4.8亿元同比下降150%

- 百英生物实控人上市前套现1.3亿元,收入真实性遭重点问询

- 长进光子2025年出现存贷双高,募资规模是营收规模的3倍

- 红板科技即将启动新股申购,聚焦印制线路板的中高端制造

- 杰理科技2025年业绩出现明显下滑,出现销售人员“倒货”

- 嘉德利曾卷入受贿案,对单一供应商采购占比超80%

- 信胜科技客户未回函收入1.6亿,分红7,300万后又募资5,000万“补流”

- 朗信电气信息披露存疑,关联交易超30%最新业绩增长无力

- 乔路铭对单一客户销售占比超50%,2025年收入预计下滑

- 臻宝科技毛利率高显著高于同行,产品产销率下滑仍募资12亿扩张