上交所官网显示,泉州嘉德利电子材料股份公司(以下简称“嘉德利”)主板上市将于3月13日上会,公司此次募资7.25亿元。

嘉德利成立近24年,主要从事BOPP电工膜研发、生产和销售,BOPP电工膜根据不同厚度分为超薄膜、薄型膜和中厚膜三种类型,公司90%以上的收入来源于此,2025年上半年,实现收入3.67亿元,对应净利润1.25亿元。

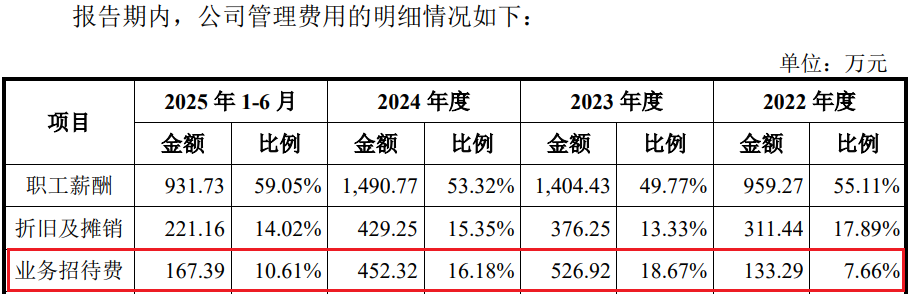

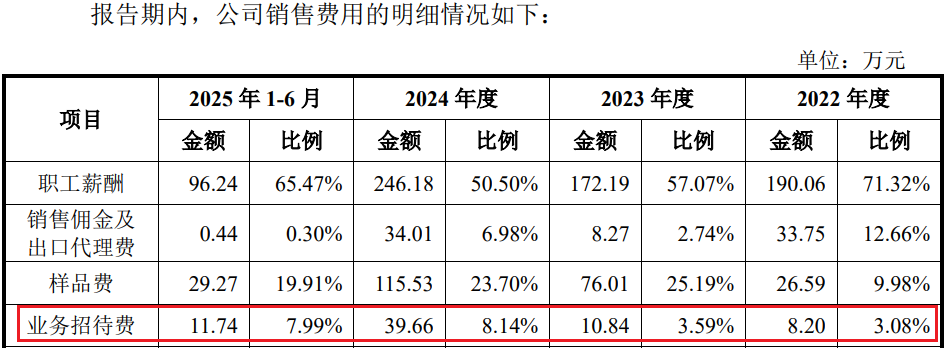

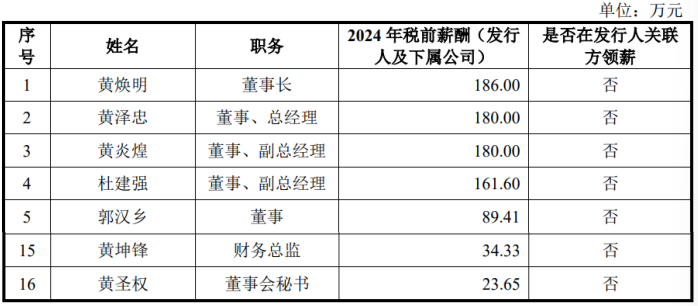

发行人及关联方华德集团均曾卷入地方税务干部林某受贿案、实控人之一或参与行贿,原业务经理两年侵占货款110多万参与赌博全部输光,管理费用中耗资1,200多万用于业务招待,管理层薪酬相差较大董事长年薪186万董秘年薪23.65万且无股权激励

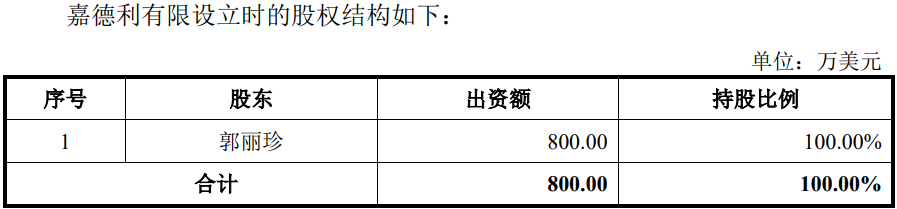

发行人前身泉州嘉德利电子材料有限公司(简称“嘉德利有限”)于2002年 5月由黄泽忠祖母、黄炎煌外祖母郭丽珍创办,企业性质为外资,创办后由郭丽珍及其配偶黄栋良、黄炎煌父母黄焕明及黄碧芬共同经营管理。

2010年,郭丽珍及黄栋良因年龄原因,决定对发行人股权进行家族传承安排。因黄泽忠父亲当时已去世,且黄泽忠已参与公司经营,因此郭丽珍及黄栋良将公司50%的股权直接转让给孙子黄泽忠(郭丽珍及黄栋良另外将其创办的泉州市华德机电设备有限公司的控股权转让给黄泽忠的哥哥黄泽华)。

同时,因黄炎煌父母参与公司经营管理,加之黄炎煌无兄弟姐妹,因此郭丽珍及黄栋良与黄炎煌父母商量后将公司50%的股权直接转让给外孙黄炎煌。

招股书称,为优化公司的股权结构,发行人在IPO申报前的2025年5月引进了福创投、交控金石、金圆展鸿和招商文旅(SS)的4名国资控制的外部投资股东,公司股东人数由原来2名股东变更为6名股东,4名外部股东共投资15,000万元参与了增资,增资价格为8.83元/股。

显然,上述投资者主要是分享上市盛宴来的。招股书显示,实际控制人于 2025年6月与4名新进投资方签署有关上市安排的对赌协议,若发行人未在2027年12月31日前进行IPO申报和2028年未完成上市,则实控人需回购股份。

招股书称,随着发行人上市的推进并已申报了上市申请,上述对赌及特殊权利条款效力自动终止,但上市失败,届时触发发行人未在2028年12月31日前实现首次公开发行(国内A股)股票并上市的回购条件,则投资方有权在《关于对泉州嘉德利电子材料股份公司进行增资的补充协议书》恢复法律效力之日起 6个月内选择行使回购权,实控人至少要面临上述投资方共1.5亿元的回购,如加上每年的利息收益等,则所需回购款更多。

截至招股说明书签署之日,公司共同控股股东、实际控制人为黄泽忠、黄炎煌表兄弟,2人各持股47.9442%,合计持股95.8884%。

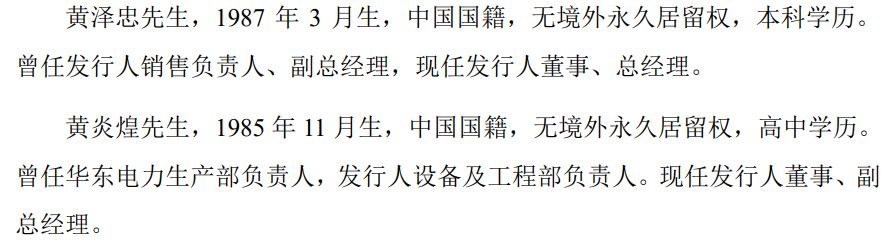

目前,黄泽忠担任发行人董事、总经理,黄炎煌担任发行人董事、副总经理,为进一步明确共同控制安排,双方签署了《一致行动协议》。

问询函称,黄泽忠和黄炎煌自2010年3月通过家族企业传承取得发行人股权至今已超过15年,在此过程中祖父辈逐步退出公司的经营决策,由两人逐步参与和决定公司重大经营决策。

但公司或仍需黄炎煌的父亲黄焕明“把关”,其担任发行人董事长。招股书显示,黄焕明、黄炎煌父子均为高中学历。

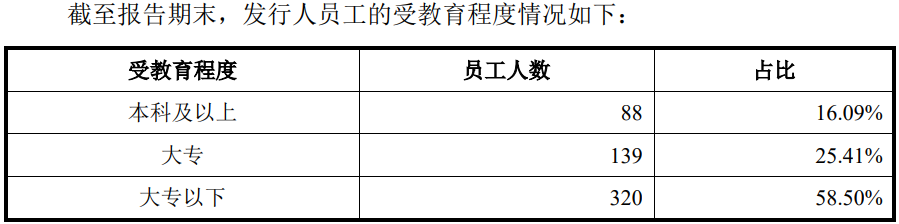

同时,从整体员工受教育程度来看,大专及以下占比83.91%。

报告期内,发行人的员工数量分别为337人、382人、460人和547人,社保未缴纳人数分别为66人、75人、63人和77人,招股书称自愿放弃的人数分别为51人、57人、34人和33人,未缴存公积金人数分别为300人、103人、85人、93人,自愿放弃人数分别为285人、85人、56人和47人。

值得注意的是,在发行人经营的过程中,曾出现了关键人员行贿和中层人员职务侵占案件。

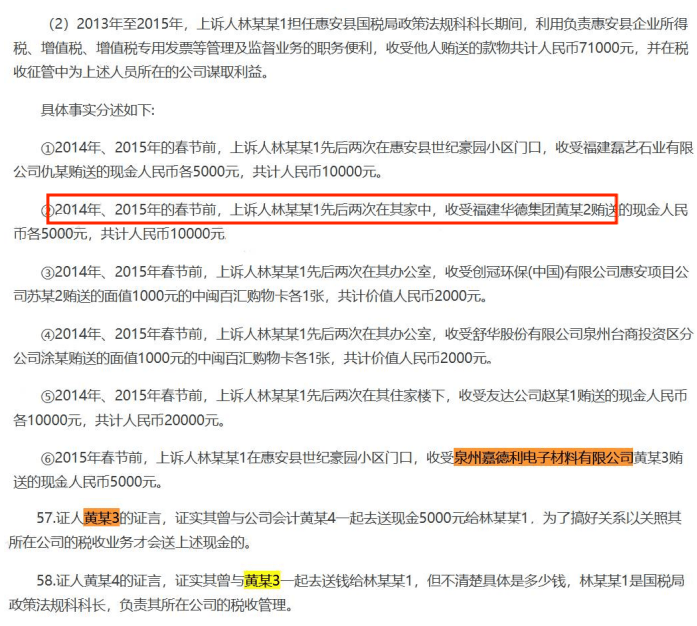

据福建省泉州市中级人民法院发布的案号为(2016)闽05刑终1375号的《张惠强、林进宝玩忽职守、受贿二审刑事裁定书》显示,2013年至2015年,上诉人林某某1担任惠安县国税局政策法规科科长期间,利用负责惠安县企业所得税、增值税、增值税专用发票等管理及监督业务的职务便利,收受他人贿送的款物共计人民币71,000元,并在税收征管中为上述人员所在的公司谋取利益。

其中,2015年春节前,上诉人林某某1在惠安县世纪豪园小区门口,收受泉州嘉德利电子材料有限公司黄某3贿送的现金人民币5,000元。黄某3的证言,证实其曾与公司会计黄某4一起去送现金5,000元给林某某1,为了搞好关系以关照其所在公司的税收业务才会送上述现金的。

同时,关联方华德集团的黄某2在林某的家中两次向其贿送现金共1.5万元人民币。

招股书显示,华德集团目前为实际控制人之一黄泽忠的兄弟黄泽华持股99%并担任执行董事兼总经理,其母亲陈美英持股1%的公司,发生上述行贿案件时该企业的股东为黄泽忠、黄泽华两兄弟,2019年,黄泽忠退出该公司。

据福建省惠安县人民法院发布的案号为(2015)惠刑初字第994号的《庄某职务侵占案一审刑事判决书》显示,庄某于2013年5月11日至2015年6月15日期间,利用担任泉州嘉德利电子材料有限公司业务经理职务上的便利,非法占有本单位货款合计人民币1,172,288.50元,将其占有的货款全部用于“时时彩”赌博输掉。

值得注意的是,有悖于常理的是,发行人业务招待费用主要集中在管理费用中,其累计金额达1,279.92万元,而销售费用中的业务招待费用仅70.44万元。同时,业务招待费用增减与收入变动趋势不一致,2023年在收入较2022年下滑的情形下业务招待费用大幅增加,2024年收入显著增加的情形下业务招待费用出现了一定减少。

在公司管理层内部,薪酬也出现了较大的差异,2024年,董事长黄焕明、总经理黄泽忠和副总经理黄炎煌年薪均在180万及以上,而财务总监黄坤锋年薪仅34.33万元,董秘黄圣权年薪更是低至23.65万元,而两人也均无股权激励。

黄圣权履历显示,其曾在发行人保荐机构广发证券履职,担任投资顾问。

过半收入来自前五客户,对单一供应商博禄公司采购占比超80%,最近一年及最新一期毛利率高于同行超12个百分点,销售、管理和研发费用率均低于同行均值2024年净利润率高达33%,业绩波动募资7.25亿元约当前营收总规模

报告期内,发行人前五名客户的销售收入分别为33,719.09万元、28,994.91万元、39,966.9万元和22,274.69万元,占主营业务收入的比例分别为61.31%、54.90%、54.46%和60.61%,客户集中度较高。

前五客户主要包括法拉电子、TDK、华佳新材、鹰峰电子、迈特斐和新容科技等。前五客户中,除了对华佳新材的销售持续攀升外,均出现了波动。

如果公司主要客户的经营状况出现重大不利变化或其他因素导致其对公司产品的需求下降,或因公司在产品质量、产能保障、交付速度等方面未能满足客户的需求导致客户流失,将对公司的经营业绩造成重大不利影响。

相比下游客户,发行人对上游供应链的依赖程度更高。

截至招股说明书签署日,发行人共投产7条BOPP电工膜生产线,均向德国布鲁克纳采购。嘉德利坦言,若国际贸易摩擦导致设备供应商所在国出台限制性贸易政策,将对公司生产经营造成不利影响。

嘉德利生产BOPP电工膜所需的主要原材料为电工级聚丙烯树脂。 目前,国内BOPP电工膜用聚丙烯树脂大部分依赖进口,主要供应商包括北欧化工(博禄公司)、大韩油化和新加坡TPC。以中石油、中石化为主的国内厂商在电工级聚丙烯树脂研发方面仍处于实验及试生产阶段,BOPP电工膜用聚丙烯树脂国产化程度较低。

报告期内,公司对前五名供应商占采购金额分别27,416.9万元、26,821.47万元、32,776.41万元和13,494.26万元,占比分别为96.69%、95.64%、94.29%和93.23%。

其中,发行人向第一供应商博禄公司采购聚丙烯树脂金额分别为24,819.45 万元、23,825.18万元、28,013.96万元和11,352.18万元,占同类产品的比例分别为99.82%、100.00%、95.84%和97.66%,占采购总额的比例分别为87.53%、84.95%、80.59%和78.43%。

若未来博禄公司受贸易政策、地缘政治或其他因素影响,不能及时足额供应相关原材料,公司将需要寻找其他替代供应商,但其他供应商是否有足够的产能及原材料质量是否能达到公司要求的水平存在不确定性,可能对公司生产经营产生不利影响。

不过,在2024年,发行人还向竞争对手龙辰科技采购了1,163.36万元的聚丙烯树脂,2025年上半年,向兰州石化采购了272.24万元的丙烯树脂,采购规模均较小,占比均不足5%。

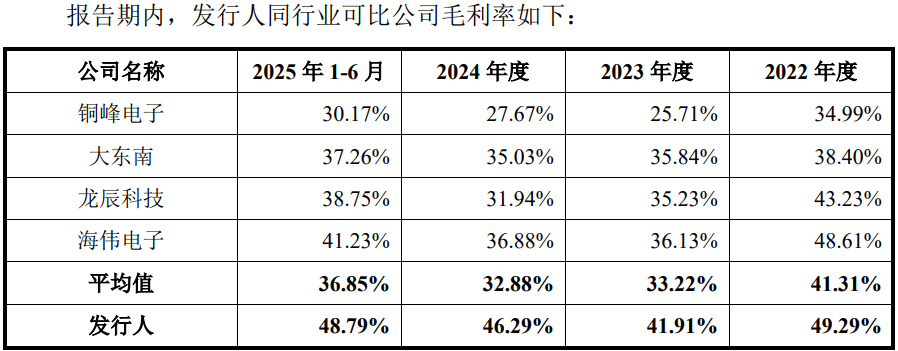

报告期内,公司主营业务毛利率分别为49.29%、41.91%、46.29%和48.79%,毛利率在同行中最高,最近一年和最新一期,更是分别高于同行约13个和12个百分点。

报告期内,公司销售费用率分别为0.48%、0.57%、0.66%和0.40%,低于同行可比公司,同行业可比公司平均销售费用率分别为1.37%、1.33%、1.30%和1.44%。

报告期内,公司管理费用占营业收入的比例分别为3.16%、5.34%、3.81%和4.29%,同期同行的均值分别为5.39%、6.82%、5.83%和5.77%,发行人低于同行可比公司平均值。

报告期内,公司研发投入占比分别为3.88%、4.11%、3.25%和3.27%,同样低于同行平均水平,同期同行业可比公司平均研发费用率为3.80%、4.12%、3.81%和4.29%。

2024年,发行人的净利润率高达32.69%,同期同行中铜峰电子、大东南、龙辰科技和海伟电子的净利润率分别为18.36%、3.71%、16.20%和29.31%,均高于同行。

报告期内,公司业绩出现了波动,2023年收入同比下降4.09%,净利润同比下降26.81%,2024年及2025年上半年,发行人呈现快速回升并进一步增长。

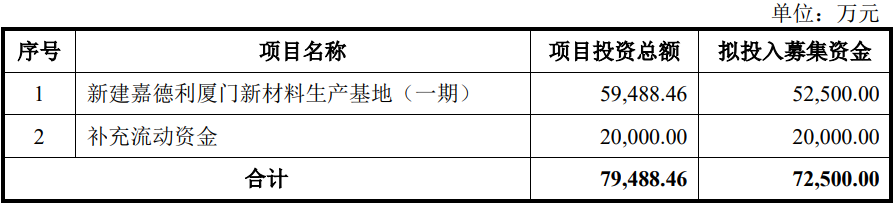

招股书显示,公司此次计划募资7.25亿元,其中,5.25亿元用于新建嘉德利厦门新材料生产基地(一期),2亿元用于补充流动资金,公司整体募资规模相当于当前的营收总规模。

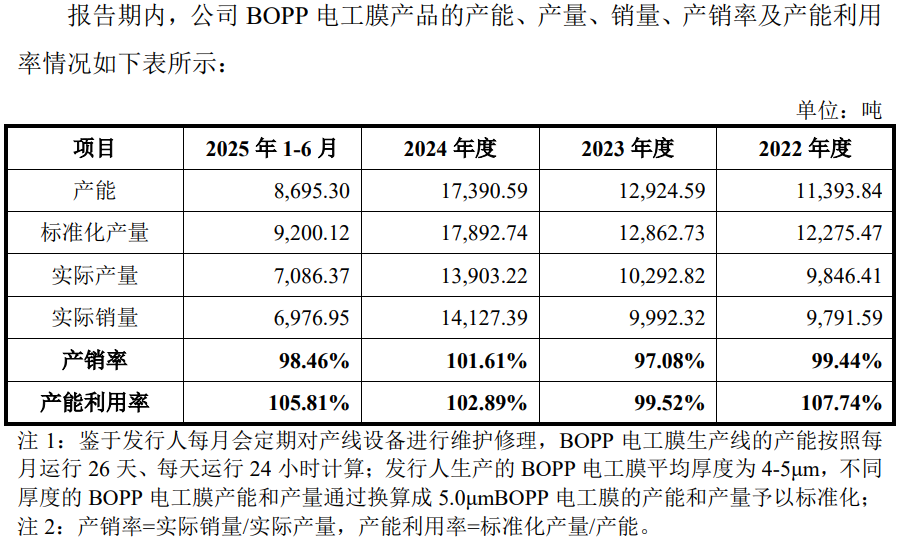

公司称,项目建成达产后,将新增年产7,500吨BOPP电工膜,新增年产超过了公司实际年产量的一半,虽然发行人产能利用率达到饱和状态,但其用的是标准化产量与产能的比,并非实际产量除于产能,,如按照实际产量来计算产能利用率,2024年及2025年上半年的产能利用率仅有79.95%和81.50%。

(文中图源招股书、问询函、裁判文书网和国家企业信用信息公示系统)

- 嘉德利曾卷入受贿案,对单一供应商采购占比超80%2026-03-11

- 信胜科技客户未回函收入1.6亿,分红7,300万后又募资5,000万“补流”2026-03-10

- 朗信电气信息披露存疑,关联交易超30%最新业绩增长无力2026-03-09

- 乔路铭对单一客户销售占比超50%,2025年收入预计下滑2026-03-04

- 臻宝科技毛利率高显著高于同行,产品产销率下滑仍募资12亿扩张2026-03-03

- 新富科技过半收入依靠美国市场,保荐机构核查收入时过半金额不符2026-02-02