芜湖埃泰克汽车电子股份有限公司(以下简称“埃泰克”或公司)首发申请将于1月20日上会,此次计划募资20亿元,拟在上交所主板上市。

埃泰克主要从事汽车电子产品的研发、生产及销售,同时为客户提供汽车电子EMS和技术开发服务,产品覆盖车身域、智能座舱域、动力域以及智能驾驶域四大核心功能域。

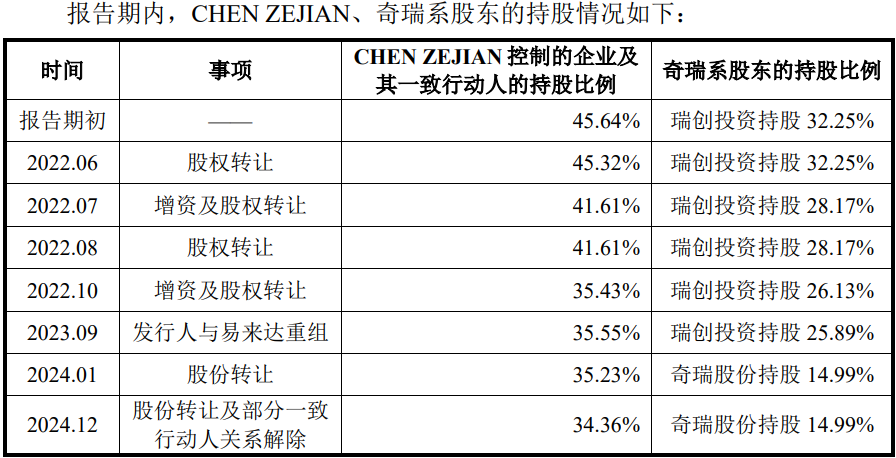

报告期内两家创始股东多次股转减持奇瑞系套现6亿、实控人CHENZEJIAN(澳大利亚籍)套现1.93亿,斥资6,000万元收购公司股东及员工持有的40%股权的亏损资产,携对赌引“金主”如上市失败控股股东和实控人将面临至少7.2亿回购,报告期注销4家子/孙公司,注销子公司华泰仪表与发行人曾发生两名员工共谋职务犯罪

2002年,国内汽车关键零部件配套能力在当时处于空白、初期阶段,成为产业发展洼地。为加速实现关键零部件的进口替代、突破外资和合资品牌的垄断,奇瑞汽车引入汽车零部件的技术专家,并合资设立相关汽车零部件企业。

在此背景下,CHENZEJIAN团队接受奇瑞汽车及芜湖经开区管委会的邀请,双方于2002年12月,共同设立前身埃泰克有限,CHENZEJIAN控制的澳洲埃泰克出资102万元,持股占比51%,奇瑞汽车全资子公司奇瑞科技出资98%,占比49%。

2017年12月,CHEN ZEJIAN设立了芜湖佳泰智能技术有限公司(简称芜湖佳泰),CHEN ZEJIAN通过澳洲埃泰克、芜湖佳泰两个平台持有公司股份。

报告期内,公司又进行了多轮增资及股权转让,CHENZEJIAN、奇瑞系控股比例均不断稀释股份,尤其是奇瑞系持股比例缩减一半。

通过上述股转,两名创始股东中,CHENZEJIAN通过芜湖佳泰减持套现了19,256.52万元,奇瑞系通过瑞创投资减持套现了60,000.35万元。

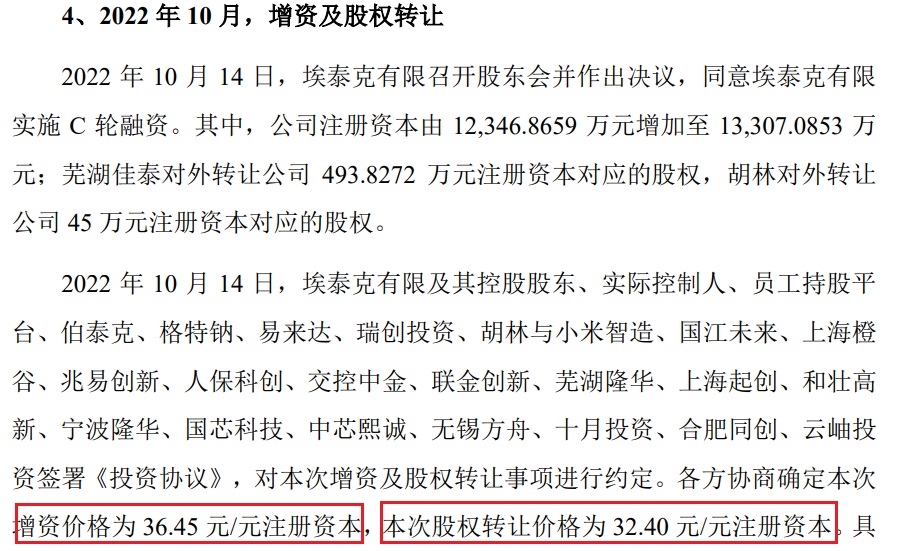

在上述增资及股转中,还出现了同股不同价。2022年10月的增资价格为36.45元/元注册资本,而股权转让价格为32.40元/元注册资本。

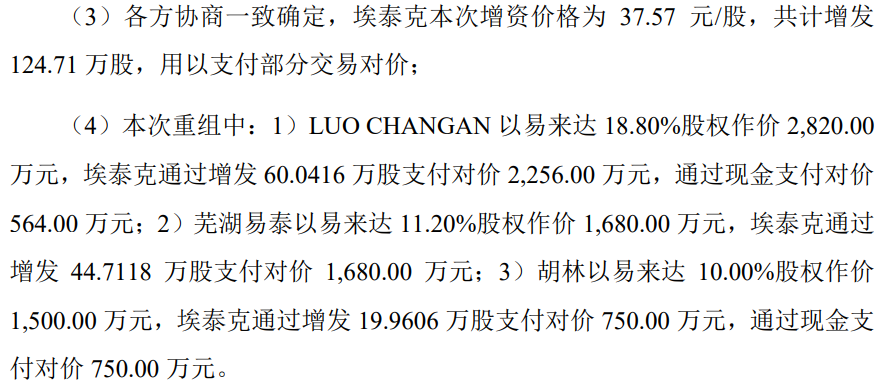

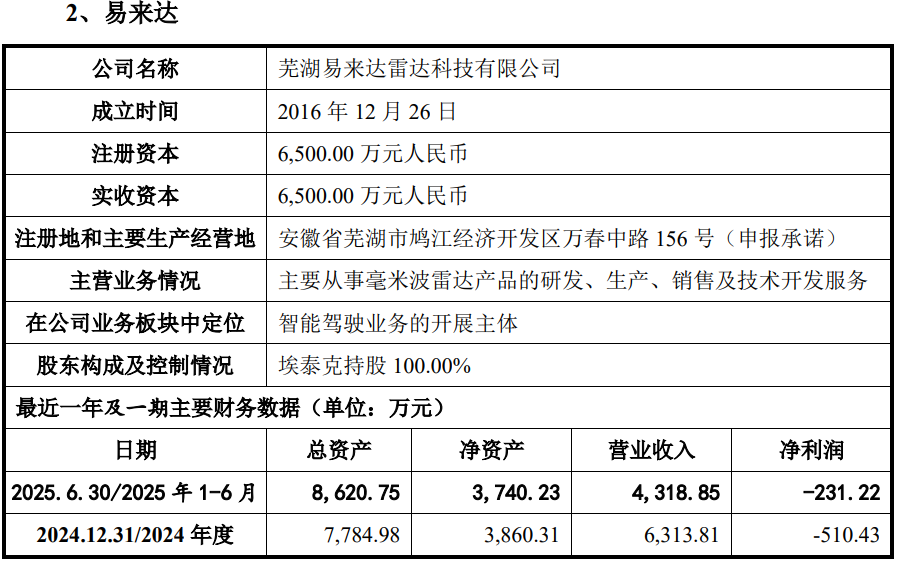

2023年9月,埃泰克通过发行股份及支付现金方式收购易来达少数股东持有的40.00%,交易的价格为6,000.00万元,使其成为埃泰克全资子公司,该公司原40%股权分别由LUO CHANGAN(美国籍,发行核心员工),员工持股平台芜湖易泰及发行人股东胡林共同持有。

根据易来达经营数据,2024年及2025年上半年,其实现的净利润分别为-510.43万元、-231.22万元,均大幅亏损。

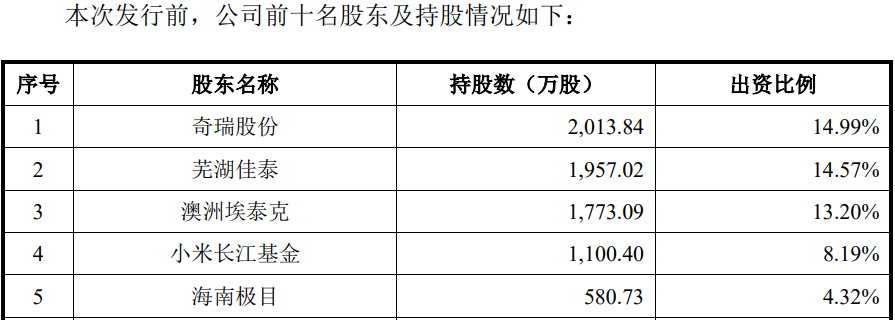

在历次的增资或股转中,发行人引进了多家整车厂商间接入股,小米通过小米长江基金、海南极目、小米智造合计持有公司14.07%的股份,东风汽车通过东风产投持有发行人1.52%,东风汽车通过东风产投持有发行人1.52%,江淮汽车通过国江未来持有发行人1.02%股份。

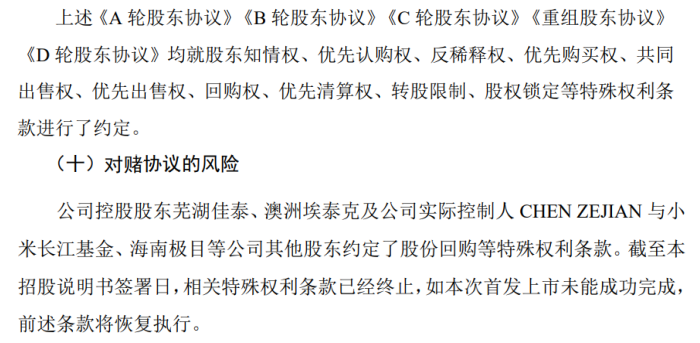

招股书显示,发行人共进行了A、B、C、重组和D轮五次融资,部分股东入股公司时,曾与公司以及控股股东芜湖佳泰、澳洲埃泰克、实际控制人CHEN ZEJIAN签署相关协议并约定了股东特殊权利条款,仅B、C两轮融资额便高达71,964.87万元。

招股书称,随着发行人上市的推进,对赌协议已终止但存在附加恢复执行条件,即首发上市失败,控股股东及实控人将面临投资者的回购,即至少面临约7.2亿元的回购。

截至发行前,公司的股东达50家,其中,第一股东为奇瑞汽车股份,第二、第三股东分别为CHENZEJIAN控制的芜湖佳泰(CHEN ZEJIAN持有100.00%股权)、澳洲埃泰克(CHEN ZEJIAN持有95.00%股权,其配偶REN LANFANG持有5.00%股权),同时,该两名股东也为发行人共同的控股股东。

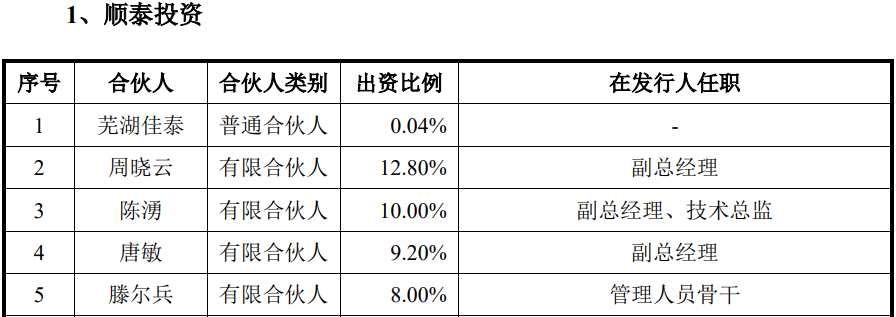

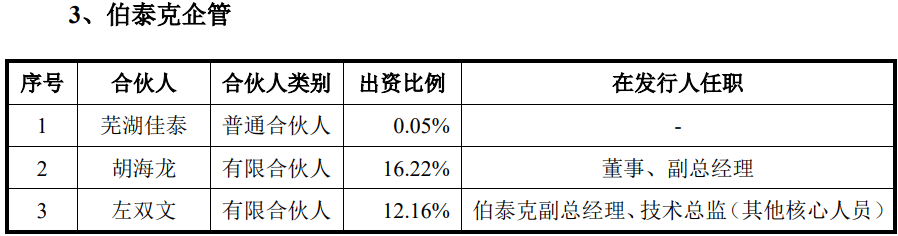

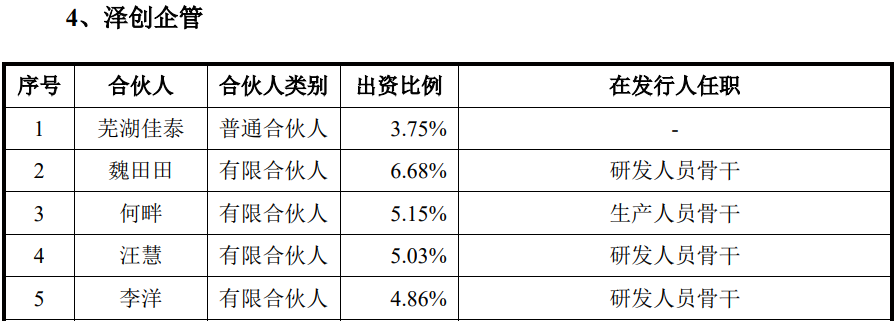

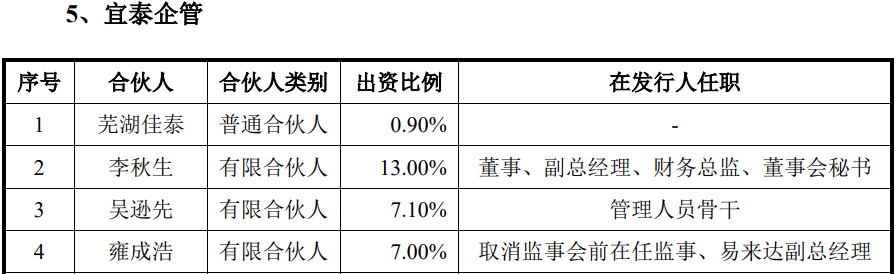

截至招股书签署日,CHEN ZEJIAN通过控股股东芜湖佳泰及澳洲埃泰克合计控制发行人27.7707%的股份,同时,通过芜湖佳泰担任顺泰投资等4个员工持股平台的执行事务合伙人;并与之签署了《一致行动人协议》控制发行人4.8859%的股份;通过芜湖佳泰与其他股东沈嵘、LUO CHANGAN签署《一致行动人协议》控制发行人1.7051%的股份,CHEN ZEJIAN通过上述方式合计控制发行人34.3617%,为发行人实际控制人。

不过,芜湖佳泰持有上述四家员工持股平台的财产份额较小,除泽创企管持股3.75%外,其他均不足1%,而随着上市后股价收益溢价员工纷纷减持后,这套防线是否牢靠?

招股书披露,CHEN ZEJIAN,中文姓名为陈泽坚,为澳大利亚国籍,其担任公司的董事长、总经理,在创立发行人前曾长期在西门子威迪欧汽车及芜湖公司履职技术工种,同时,公司董事兼总经理助理刘纯朋、副总经理周晓云、副总经理唐敏均曾在西门子威迪欧汽车电子(芜湖)履职。

作为发行人的创始股东和第一股东,奇瑞汽车曾发生多起核心员工受贿案。

公开资料显示,奇瑞汽车原总经理助理、销售公司总经理黄华琼,利用职务便利收受他人贿赂256万元,于2018年被安徽省芜湖市中级人民法院以非国家工作人员受贿罪判处有期徒刑5年3个月,并没收非法所得。

奇瑞汽车销售公司传播推广部总监及品牌传播部长万毅,于2017年因涉嫌向非国家工作人员行贿和受贿被立案审查,其受贿金额达1,627万元。

奇瑞汽车原经销商支援部华东大区区域企划科科长、华东大区高级企划经理王奥利用职务之便,利用职务便利收受或索取贿赂共计28.5万元,于2017年被刑事拘留,后因非国家工作人员受贿罪被判处有期徒刑1年,缓刑2年。

据天眼查,奇瑞汽车还出现了19次产品召回的情形。

截至招股说明书签署日,公司共有4家控股子公司伯泰克、易来达、格特钠、西泰克,其中,前两家收购而来,伯泰克2025年上半年亏损,易来达2024年及2025年上半年均亏损,格特钠于2025年12月被注销无经营数据、西泰克未实际经营无数据。

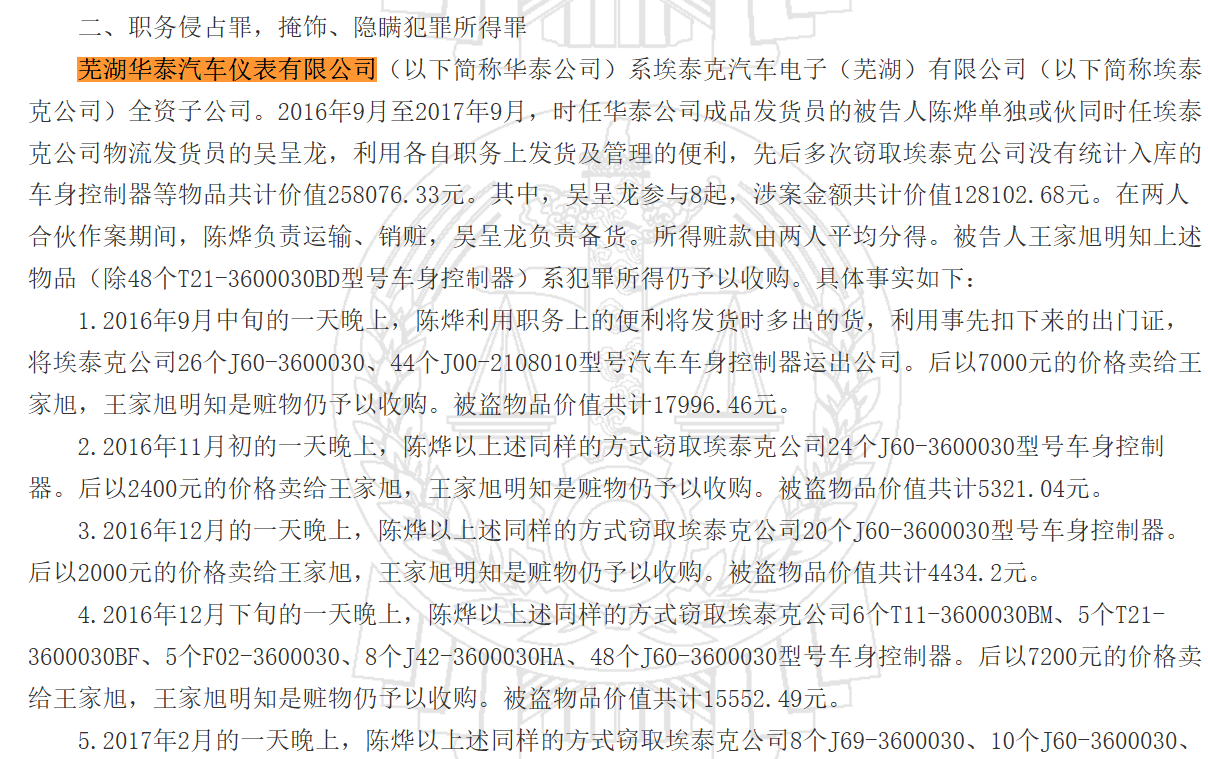

报告期内,除了格特钠,全资子公司华泰仪表、华宏电子及格特钠下属格特钠也分别于2022年12月、2023年11月和2025年8月被注销。裁判文书网显示,华泰仪表还伙同发行人员工一起共谋窃取车身控制器等价值约25.8万元。

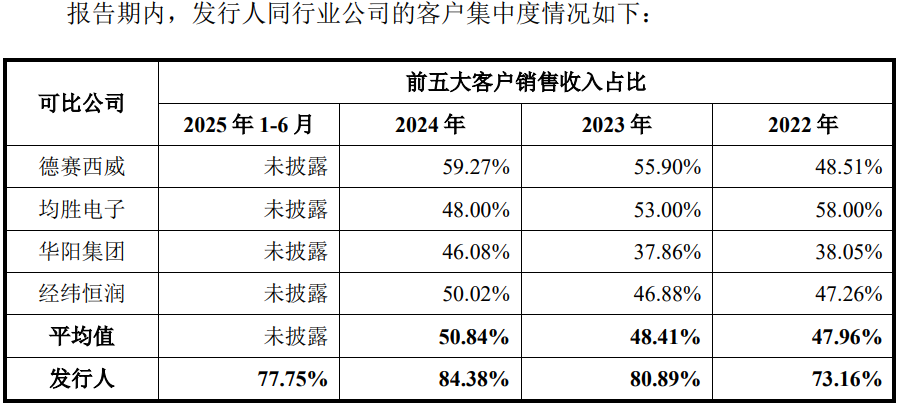

前五客户销售集中度占比约80%大幅高于同行约30个百分点,第一大股东奇瑞汽车同为第一大客户对其关联销售占比超50%,受下游“卷价格”的影响发行人年降幅度不断扩大报告期累计年降金额共4.17亿元,踩雷“合众汽车”2,800万元打水漂了,与最大委外供应商宏景电子的数据“打架”,

报告期内,公司对前五大客户的销售收入约分别为15.91亿元、24.29亿元、29.25亿元和11.83亿元,占比分别为73.16%、80.89%、84.38%和77.75%,客户集中度较高。

对比同行,2022-2024年,同行前五客户集中度分别为47.96%、48.41%、50.84%,大幅低于发行人约30个点。

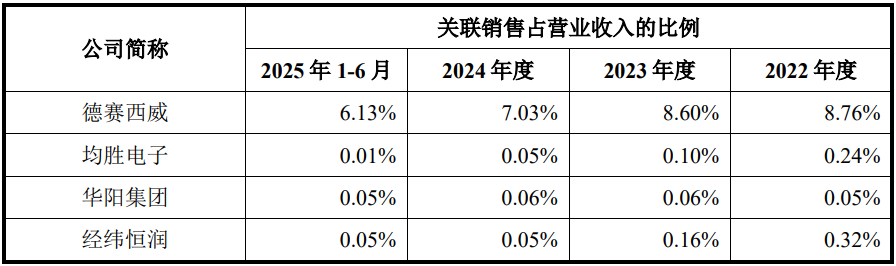

前五客户中,第一大客户为发行人第一大股东奇瑞汽车。报告期内,对其销售金额约分别为6.00亿元、10.57亿元、18.68亿元和7.65亿元,占比分别为27.60%、35.21%、53.89%和50.26%,公司关联交易占比逐期提升,除2022年外,均超过30%,最近一年和一期更是超过了50%。

同行中,关联销售占比均较低,最高的德赛西威占比不足10%。

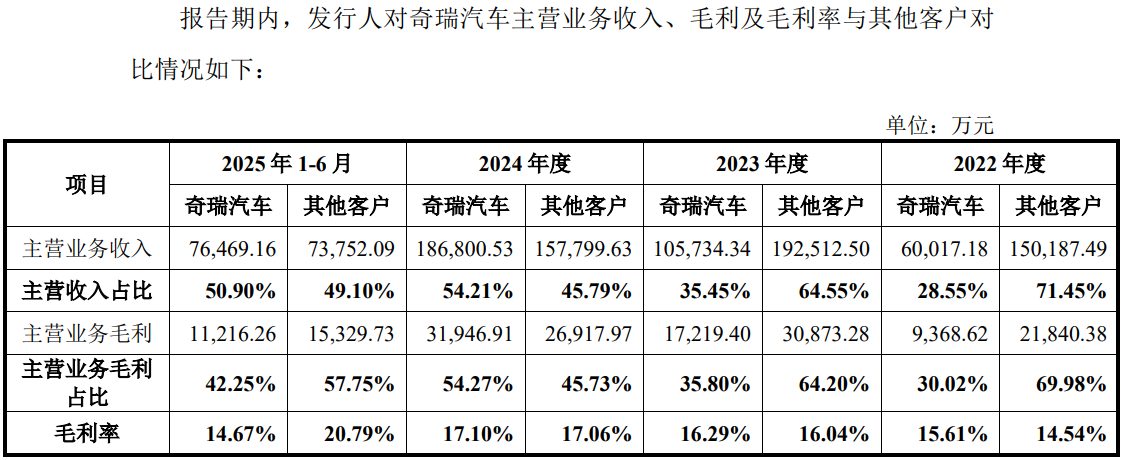

报告期内,发行人对奇瑞汽车的毛利均超过了30%,与其他客户对比,2022-2024年对奇瑞汽车的销售毛利率高于其他客户,2025年上半年显著低于其他客户。发行人表示,2025年1-6月,发行人对奇瑞汽车主营业务毛利率低于其他客户,主要原因系奇瑞汽车当期产品年降幅度较大所致。

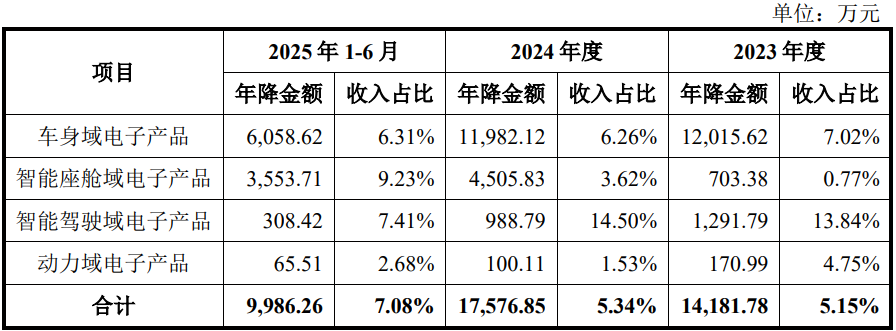

而下游客户的降价会要求上游供应商采取降低,报告期内,发行人涉及年降的产品包括车身域电子产品、智能座舱域电子产品、智能驾驶域电子产品和动力域电子产品等。

2023年、2024年和2025 年 1-6 月,发行人主要产品的年降比例分别为5.15%、5.34%和7.08%,累计年降金额41,744.89万元,年降比例逐年上升,年降金额不断扩大,主要系近年来汽车行业价格战较为激烈,主机厂向供应商传导的年降压力同步上升所致。

除奇瑞汽车外,发行人的前五主要客户还包括长安汽车、长城汽车、理想汽车、上汽集团、博世、合众汽车和吉利汽车等。

近年来,汽车行业已成为反腐的重点领域,发行人主要客户的长安汽车、上汽集团、湖北三环均曾出现了高管受贿案件。

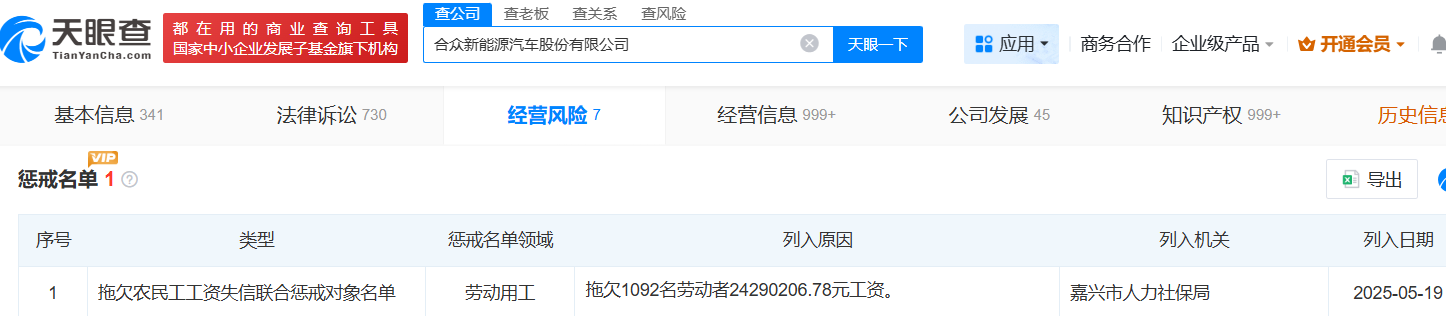

而前五客户中的合众汽车沦为了“失信”和“限消”单位。天眼查显示,合众汽车涉及诉讼纠纷500多起,作为被告483起涉案金额约4.11亿元,纳入被执行人116次涉案金额约2.28亿元,该企业目前纳入“失信”和限制消费名单。

同时,其拖欠上千名农民工工资2,400多万被嘉兴市人力社保局列入惩戒名单,嘉兴市税务局公布其拖欠税款300多万。

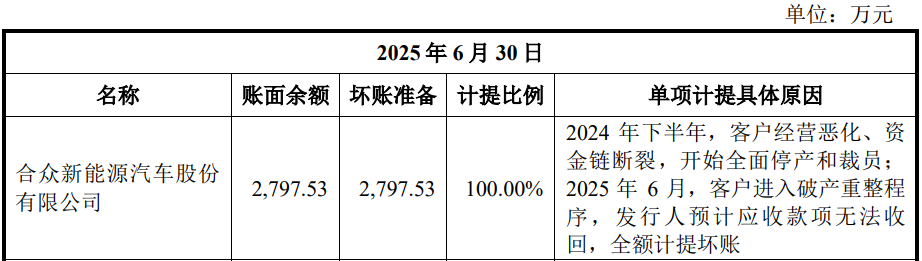

2022-2024年,公司累计对其销售约1.65亿元,均采用寄售的销售方式,2024年下半年,合众汽车出现了经营恶化、资金链断裂,开始全面停产和裁员;2025年6月,其进入破产重整程序,发行人对其2,797.53万元无法收回,全额计提坏账。

报告期内,发行人对前五大委外供应商采购金额分别为8,188.63万元、10,991.85 万元、7,661.20万元和3,380.70万元,其中,对第一供应商芜湖宏景电子股份有限公司(简称“宏景电子”)的采购不断加大,对其采购金额分别为3,546.46万元、4,880.33万元、5,364.59万元和2,415.32万元,占比分别为39.74%、43.25%、69.39%和70.66%。

但根据宏景电子北交所上市申报稿,报告期内,其对发行人的销售金额分别为3,598.43万元、4,956.04万元、5,464.69万元和2,470.74万元,均存在一定差异。

应收账款逐年攀升12.21亿坏账准备增长至1.1亿元,经营规模及研发投入显著低于同行,研发费用薪酬占比不断增加投入材料占比不断下滑,销售、管理和研发员工薪酬均大幅低于同行,产能利用率下滑募资15亿元拓产

报告期各期末,公司应收账款余额分别为74,505.34万元、108,085.11万元、122,084.49万元和112,212.31万元,占公司营业收入的比例分别为34.26%、36.00%、35.22%和36.88%。

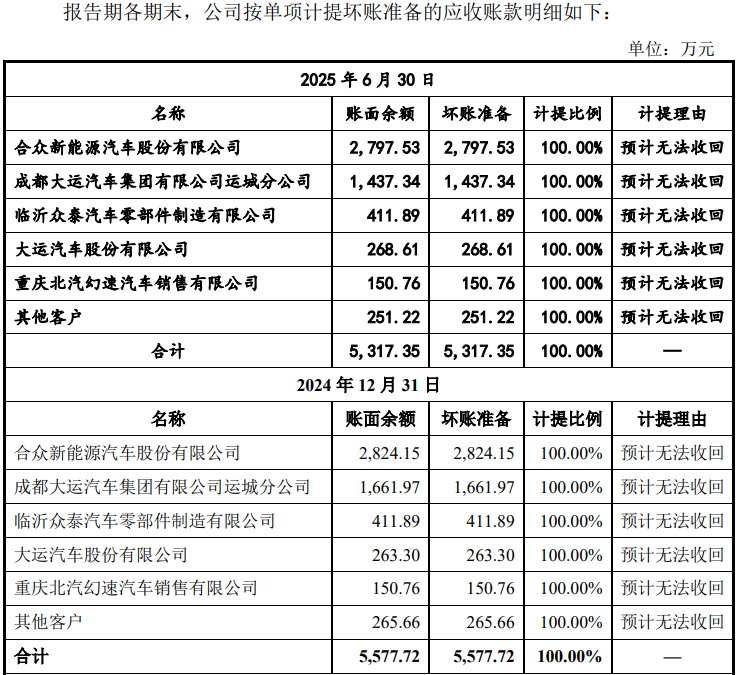

报告期各期末,前五大客户余额占应收账款账面余额比例分别为69.46%、77.73%、74.83%和74.94%,应收账款集中度较高,前五应收中,湖北三环位列其中,2023年-2025年1-6月,其均为第五大应收账款客户,对其应收余额分别为4,052.92万元、6,320.45万元和4,679.28万元,那么,公司是否存在拓宽信用政策来通过增加应收来增加收入?

报告期内,公司的坏账准备分别为6,404.00万元、7,234.92万元、11,838.45万元和11,040.61万元,2024年较202年增加了约85%,坏账准备中按单项计提坏账准备金额分别为2,387.34万元、1,677.38万元、5,577.72万元和5,317.35万元,2024年增长较快,除踩雷合众汽车外,大运汽车、众泰汽车和北汽幻速汽车账款预计难于收回。

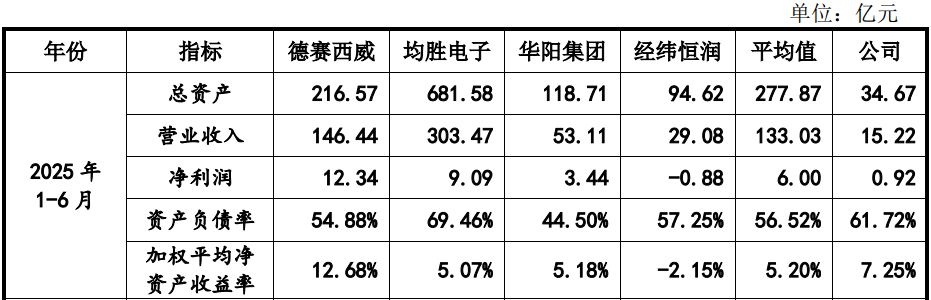

报告期内,发行人收入虽呈现不断增加,但经营规模与同行仍存在较大差异,截至2025年6月末,公司的资产总额为34.67亿元,同行均值为277.87亿元,同行中规模较小的经纬恒润资产总额为94.62亿元;2025年上半年发行人收入规模为15.22亿元,同行均值为133.03亿元,收入规模较小的经纬恒润收入为29.08亿元,近公司的两倍。

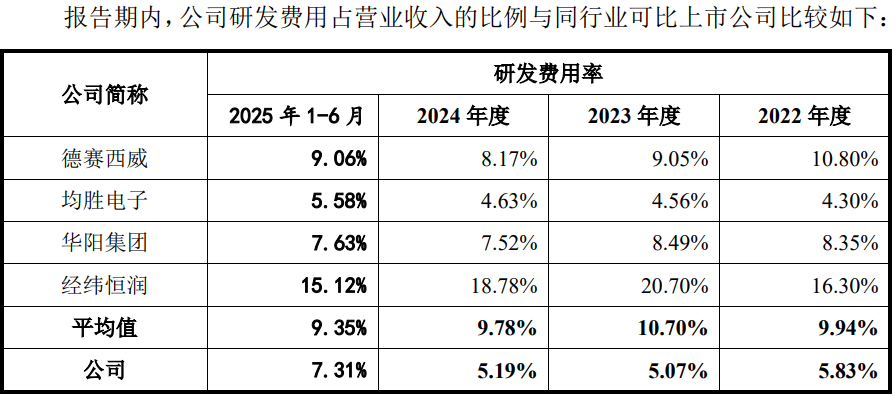

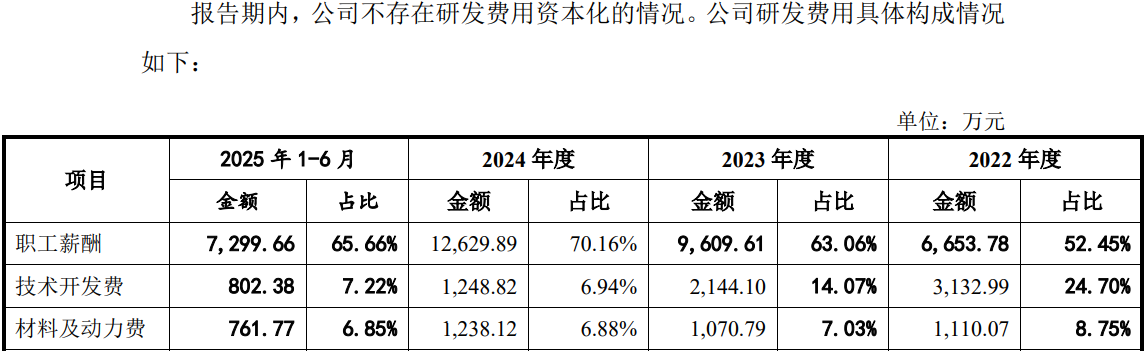

报告期内,发行人研发费用金额分别为12,686.26万元、15,237.73万元、18,001.55万元和11,118.17万元,占营业收入的比例分别为5.83%、5.07%、5.19%和7.31%,占比显著低于同行均值,占比虽高于均胜电子,但投入的金额远低于均胜电子。

而不断增加的研发费用,主要用于研发职工的薪酬发放,2024年研发职工薪酬近2022年的两倍,占比也不断攀升,也投入的研发材料费等占比却不断下滑。

除了研发投入低于同行外,公司投入的销售费用也低于同行。报告期内,公司销售费用分别为912.61万元、970.58万元、1,162.84万元和722.62万元,占营业收入的比例分别为0.42%、0.32%、0.34%和0.47%,大幅低于同行。

报告期内,公司销售人员的年薪分别为19.51万元、20.25万元、25.22万元和26.78万元,同期同行的薪酬的均值分别为67.83万元、71.83万元、80.59万元和78.83万元,同行中薪酬较低的华阳集团销售人员的年度薪酬也在35万至40万之间,经纬恒润销售人员的年度薪酬更是高达百万。

报告期各期,发行人管理人员平均薪酬分别为17.05 万元、18.67万元、18.73万元及17.44万元,也低于同期同行均值的33.49万元、36.72万元、34.99万元和38.82万元。

报告期各期,发行人研发人员平均薪酬分别为 16.37 万元、17.10 万元、17.02万元及16.93 万元,低于同行业可比公司平均水平,同期同行的均值分别为28.81万元、30.91万元、31.95万元和35.44万元,存在显著差异。

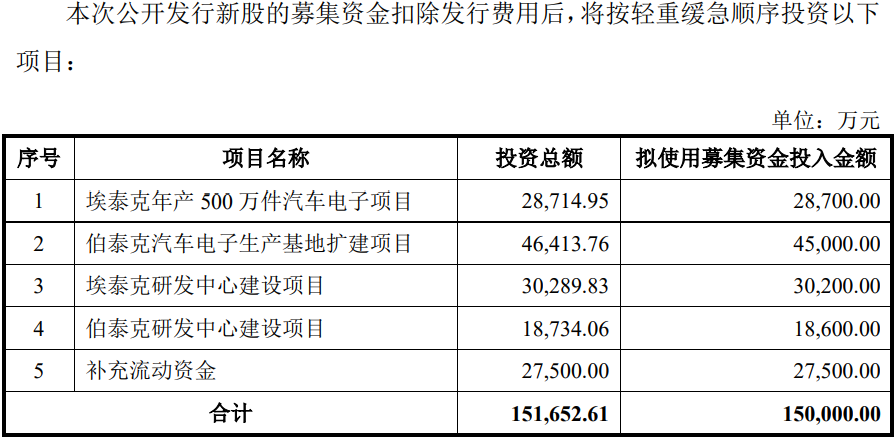

招股书显示,公司此次募资15亿元,主要用于扩产和研发中心建设及补充流动资金,但据招股书,报告期内,公司产品综合产能利用率分别88.89%、99.43%、91.81%和74.05%,从2023年开始连续两期出现下滑。

- 埃泰克实控人上市前已套现近2亿,关联方销售占比超50%2026-01-19

- 天海电子上市前分红4.76亿元,母、子公司均曾出现员工贪腐2026-01-14

- 联讯仪器曾被实控人原东家起诉,报告期两期亏损9,300万2026-01-13

- 高特电子以股权绑定大客户,盈利能力不及同行2026-01-12

- 邦泽创科业绩增长“一枝独秀”,美、日为重要的境外市场2026-01-06

- 沛城科技一边分红一边补流,曾卷入客户采购员职务侵占案2025-12-26