在1月16日暂缓表决后,浙江信胜科技股份有限公司(简称“信胜科技”)又迎来了北交所上市的二次上会,公司将于3月12接受审议。

信胜科技主要从事电脑刺绣机的研发、生产和销售,产品覆盖主要机型,规格型号齐全,并可加装多种附加装置以满足多样化刺绣工艺需求。公司拟募集资金4.49亿元,投向年产11,000台(套)刺绣机机架建设、年产33万套刺绣机零部件建设等项目。

发行人设立时实控人原继父替其代持,“夫妻店”实控人夫妇控股99%,实控人夫妇10几名亲属在发行人履职,发行人租用实控人豪车“埃尔法”用于商务接待,报告期三次分红7,350万实控人夫妇将7,100万收入囊中,募资5,000万“补流”

资料显示,发行人前身诸暨市信胜缝制设备有限公司(后更名浙江信胜缝制设备有限公司,简称“信胜有限”)设立于2004年1月,由王海江、阮剑平与分别出资90万元、10万元,阮剑平系王海江原继父,目前与王海江母亲已离婚,其持有10万出资额系代王海江持有。

招股书称,代持的原因系为满足当时有限责任公司股东人数不能少于2人的要求。2008年11月,阮剑平将其持有的信胜有限10.00万元股权转让给王海江配偶姚晓艳,解除代持。

此后发行人长期由王海江、姚晓艳夫妇持股,2017年12月,双方又共同设立浙江信胜控股有限公司(简称:“信胜控股”),信胜控股以增资的方式成为控股股东。

为稳定与激励员工,发行人又于2018年7月设立员工持股平台海创投资,并通过增资的方式成为股东,不过,海创投资持有出资额比例最多的是姚晓艳,其持股比例达52.90%,而其他18名员工共同持股比例不足47%。

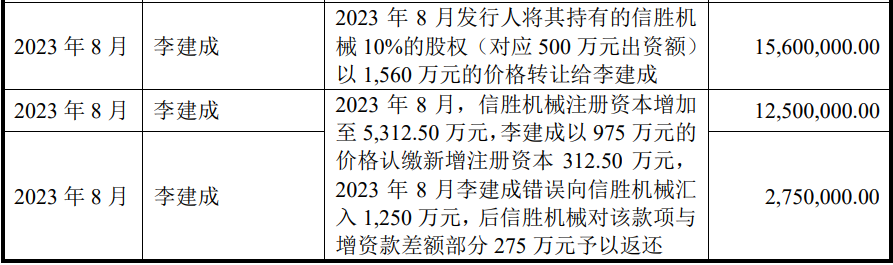

截至招股书签署日,发行人的股权全部为内部股东,未引进任何外部投资者,公司第五股东李建成为2023年8月引进的核心员工,目前担任发行人董事、子公司信胜机械总经理。

报告期内,发行人高管经历了三次变更,郑海龙降职后于2025年9月从发行人辞职,陈海峰、廖凯敏个人原因辞职,离职时郑海龙,陈海峰退出了员工持股平海创投资,但发行人保留了廖凯敏部分海创投资的出资股份。

据招股书,引进李建时发行人便将子公司信胜机械的10%股权装让给他,且在同时增资的时候李建成打款时还出现了“乌龙”。

公司称,李建成曾在多家公司担任总经理,且曾在天山股份下属企业担任总经理,具有丰富的管理经验。2023年,李建成因看好电脑刺绣机行业未来,恰好,王海江计划聘请有优秀管理能力的经理人提升子公司信胜机械的产能和管理水平。双方经过协商后,李建成入股信胜机械并担任其总经理。

截至招股说明书签署日,信胜控股持有公司47.62%的股权,为公司控股股东。王海江及姚晓艳夫妇直接持有公司股份的比例为46.67%,通过信胜控股和海创投资控制公司的股份比例为52.38%,合计控制公司99.05%的股份对应的表决权,系公司实际控制人。

其中,王海江担任发行人董事长、总经理和研究所所长,姚晓艳担任董事,同时,双方的10多名亲属在发行人或子公司信胜机械担任销售经理、董事、生产组长等。

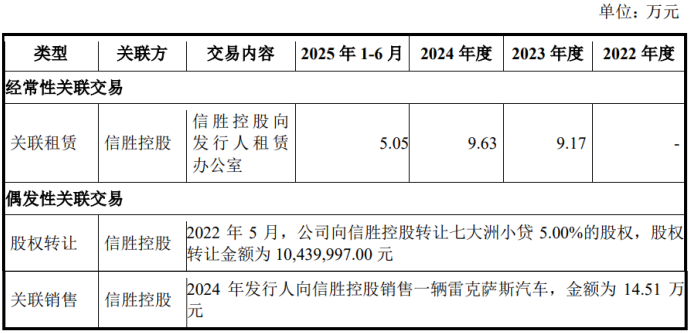

值得注意的是,控股股东与发行人、发行人与实控人等发生多起关联交易。

2022 年 5 月,公司向信胜控股转让七大洲小贷5.00%的股权,股权转让金额约1,044.00万元,系重大关联交易。

天眼查显示,七大洲小贷涉及司法案件200多起,其中最大股东浙江珍冠集团有限公司(原名浙江七大洲集团)曾存在失信和“限消”,涉案金额分别达1.1亿元和2.62亿元,同时七大洲小贷持股5%的股东众圣集团有限公司也为失信和“限消”单位。

同时,发行人还向控股股东出租办公室,及在2024年向其出售了二手一辆雷克萨斯汽车,交易价格为14.51万元。

发行人在向控股股东出售汽车的同时,又向实际控制人租赁汽车为埃尔法商务车,租赁价格为6.00万元/年,在杭州地区进行商务接待。

另外,2025年1月,陈波转账给李建成之配偶11.37万元,系陈波委托李建成帮其购买酒水之费用。

陈波为董事长王海江之姨夫,曾于2015年创立诸暨市双盈绣花机台板厂,从事台板的生产并向公司销售台板。为了减少关联交易,其注销了台板厂,并与发行人共同组建子公司信胜机械并担任该企业董事,而李建成为该企业总经理。

报告期内,公司分别于2022年10月、2023 年8月和2024年11月进行了三次股利分配,分红金额分别为2,100万元、2,100万元和3,150万元,累计金额7,350万元。根据实控人王海江、姚晓艳所持约96.8456%的股份,双方可获得分红款约7,118.15万元。

分红实施后,公司又在此次募资中计划用5,000万元用于补充流动资金。

过半收入来自境外印巴为重要市场,函证境外客户收入时未回函金额约1.63亿元占发函金额比例约12%,境内市场依靠代理商前十大代理商一半为个体工商户,对大豪科技等供应商存在依赖,实控人堂哥控制的企业跃居成为最新一期第五供应商

报告期各期,发行人境外销售金额约别为3.06 亿元、3.31 亿元、5.27亿元和3.40亿元,占比分别为53.82%、49.71%、53.22%和53.37%,产品主要销往印度、巴基斯坦等地。其中2024年向印度LIBERTY、巴基斯坦M.RAMZAN两大品牌商的合计销售占比超四成,相当于公司近半营收系于两家海外客户。

发行人境外收入的真实性受到了监管的关注。保荐机构在对主要境外客户执行函证收入时,发函金额分别为29,945.44万元、31,778.72万元、49,282.46万元和31,066.32万元,未回函金额分别为3,215.93万元、4,107.77万元、3,339.03万元和5,602.54万元,占发函金额的比例分别为10.73%、12.93%、6.78%和18.03%。

境内市场以自主品牌的代理销售为主,公司直销为辅。报告期内,境内市场公司主营业务收入中代理销售(代理直销、代理经销)收入占比分别为83.28%、89.47%、89.49%和91.12%,公司直销收入占比分别为16.72%、10.53%、10.51%和8.88%,直销收入持续下滑。

从最新一期代理商来看,诸暨市枫桥郭洪勇绣花机维修服务部等6家为非法人性质的个体工商户,同时,公司还授权信扬智能及其关联方、信友智能及其关联方、永真服装三家代理商通过底价模式与公司发生经销合作。

报告期内,发行人代理经销商收入分别为10,615.43 万元、16,252.93万元、21,896.89万元和13,548.86万元,占整个主营收入的比重分别为18.62%、24.40%、22.07%和21.28%。

上游方面,因电脑刺绣机电控系统自研对投入要求较大且可选供应商类型较少,公司无自行生产计划安排或替代性采购渠道。公司持续向大豪科技和睿能控制采购电控系统,公司对大豪科技、睿能控制存在一定依赖。

报告期内,大豪科技一直为发行人的第一供应商,对其及关联方采购金额分别为6,588.83万元、9,767.24万元、12,837.26万元和8,229.14万元,占比分别为16.11%、18.46%、18.22%和19.51%,采购额及占比呈现不断增长。

报告期内,公司前五大供应商采购金额合计分别为15,969.19万元、19,288.74万元、28,195.54万元、17,698.18万元,占物料采购总额的比重分别为39.04%、36.45%、40.02%、41.95%。

除大豪科技外,其他的前五供应商主要有友发钢管、凯腾钢铁、亿达科技及关联方、申工机械、睿能控制、风范建筑、合众机械和玉龙能源等。

上述大供应商中,申工机械为王海江之堂哥王国生控制的企业,比照关联方披露,报告期内累计对其采购4,641.14万元,同时,报告期内,还对其进行了少量的销售。交易价格方面,其与无关联的第三方存在一定的差异。

另外,发行人还向实控人王海江其他亲属进行了少量的采购。

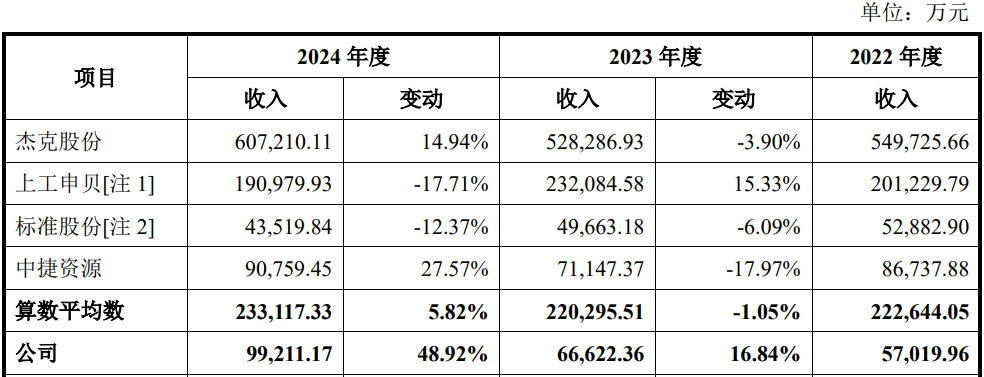

报告期内同行可比公司收入均出现波动发行人持续增长,三大费用率大幅低于同行,实控人穿越时空履职,独立董事2025年被出具警示函未披露,募投项目合理性受到二次问询,年产680台单头刺绣机募资5,000台单机机架能消化?

2022年至2024年及2025年1-6月,公司营业收入分别为59,957.11万元、70,401.23万元、102,998.76万元及65,521.39万元,2022-2024年,公司主营业务收入年均复合增长率为31.91%。

2023年、2024年公司实现收入同比增长16.84%、48.92%,同行均值分别为-1.05%、5.82%,同行中2023年仅上工申贝和发行人收入同比增长,但上工申贝2024年收入出现了下滑,2024发行人在2023年增长的基础上进一步加速增长,远高于同行。

报告期内,公司期间费用占各期营业收入的比例分别为 9.52%、10.32%、8.28%和7.54%,发行人销售、管理和研发费用率均显著低于同行。

报告期内,发行人研发费用率分别为3.91%、3.63%、3.15%和2.77%,逐期下降,显著低于同行,同时,发行人的销售和管理费用率则更低,不及同行均值的一半。

信息披露方面,招股称实控人王海江曾于1995年7月至2001年12月,担任诸暨市缝制设备厂销售员,但根据工商资料显示,该企业成立于1998年7月,较其履职开始的时间晚了3年多。

同时,招股书披露发行人独立董事伍恒东目前杭州园林设计院股份有限公司董事会秘书、副总经理,但涉嫌隐瞒其被监管的违规。

据浙江监管局显示,2025年1月,杭州园林设计院及包括伍恒东在内的高管因信息披露问题被出具了警示函。

招股书显示,发行人此次募资约44,935.53万元,主要用于年产11,000台(套)刺绣机机架建设等4个项目和补充流动资金。

招股书称,“年产11,000台(套)刺绣机机架建设项目”达产后将年产6,000台多头刺绣机、5,000台单头刺绣机所需的机架。

报告期内公司电脑刺绣机主要产品分为多头刺绣机和单头刺绣机,2024年度产能分别为3,750台和1,600台,意味着多头刺绣机要增产60%,而单头年产1,600台能否需要5,000台单头刺绣机机架?2024年,公司单头刺绣机产能利用率为42.69%,即产量仅生产了683台,2025年为306台,还未到一半。

公司募投项目的合理性也是受到了二次问询的关注,招股书亦坦诚,在募投项目实施及后续经营过程中,若市场需求、客户开拓等发生重大不利变化,则募投项目新增产能将存在无法消化的风险。

(文中图源招股书、问询函、国家企业信用信息公示系统、浙江证监局官网和天眼查)

- 信胜科技客户未回函收入1.6亿,分红7,300万后又募资5,000万“补流”2026-03-10

- 朗信电气信息披露存疑,关联交易超30%最新业绩增长无力2026-03-09

- 乔路铭对单一客户销售占比超50%,2025年收入预计下滑2026-03-04

- 臻宝科技毛利率高显著高于同行,产品产销率下滑仍募资12亿扩张2026-03-03

- 新富科技过半收入依靠美国市场,保荐机构核查收入时过半金额不符2026-02-02

- 电科蓝天业务依赖关联方,招股书数据与客商数据“打架”2026-01-26