创业板上市折戟4年后,IPO钉子户珠海市杰理科技股份有限公司(简称:杰理科技)再次迎来冲关时刻,公司于3月20日接受审议,拟在北交所上市。

资料显示,杰理科技是一家专注于系统级芯片(SoC)的集成电路设计企业,主要面向蓝牙音视频、智能穿戴、智能物联终端等领域。

4人“实控团”及5名核心技术人员在内的30多名员工来自前东家“珠海建荣”16人曾签署竞业限制协议,发行人、实控人及10多名员工曾被珠海建荣以侵犯商业秘密、侵权等为由起诉,九年四次谋上市上交所、深交所和北交所轮流来一番,不差钱的IPO多年来持续分红8.69亿元,因分红款未给被前董秘告上法庭

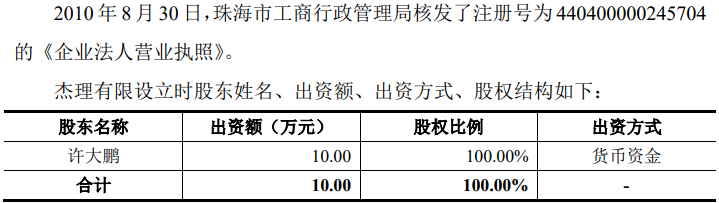

2010年8月,王艺辉、张启明等人组成的创业团队从建荣集成电路科技(珠海)有限公司(以下简称“珠海建荣”)离职后,设立了发行人的前身杰理有限,并于2010年10月设立了发行人控股股东珠海高齐,作为创业团队的持股平台。

彼时,王艺辉从珠海建荣任副总裁离职后拟在集成电路行业创业,考虑到之前在珠海建荣的工作背景以及拟创业行业与珠海建荣相似,王艺辉在创办杰理科技时,最初选择由其朋友许大鹏代持股权。2011年7月,许大鹏将其所持有杰理有限100%股权以10万元的价格转让给珠海高齐。2011年8月,许大鹏收到珠海高齐10万元股权转让款,并将该款项归还给王艺辉,解除了双方之间的股权代持关系。

截至2025年6月30日,珠海高齐直接持有发行人63.01%的股份,为发行人的控股股东。

发行人实际控制人为王艺辉、张启明、张锦华、胡向军。王艺辉、张启明、张锦华、胡向军分别直接持有发行人9.48%、3.96%、2.83%、1.27%股份,合计直接控制发行人17.54%的股份;同时,四人分别持有控股股东珠海高齐37.69%、15.75%、11.26%、4.70%股权,合计持有珠海高齐69.40%股权并控制珠海高齐,因此四人间接控制珠海高齐所持有的发行人63.01%的表决权。

实控人团队中,王艺辉任发行人董事长、总经理,张启明任董事、副总经理、技术研究与发展中心总经理,张锦华任技术研究与发展中心总监,胡向军任董事、董事会秘书、副总经理、系统研发中心总经理、技术研究与发展中心总经理。四人均来自珠海建荣。

招股书披露,发行人的核心技术人员由张启明、胡向军、黄海涛、罗广君和邓玉林等5名成员组成,这5名人员均来自珠海建荣。

问询函显示,截至2023年12月31日,公司共有486名员工,其中有31名员工曾有珠海建荣及其关联方香港卓荣的从业经历(包括从珠海建荣、香港卓荣离职后,在其他公司工作后,再入职公司)。其中,17名员工均以发行人设立时一个月内入职发行人,且16人与珠海建荣签署了竞业限制相关协议,均在竞业限制期限内入职发行人。

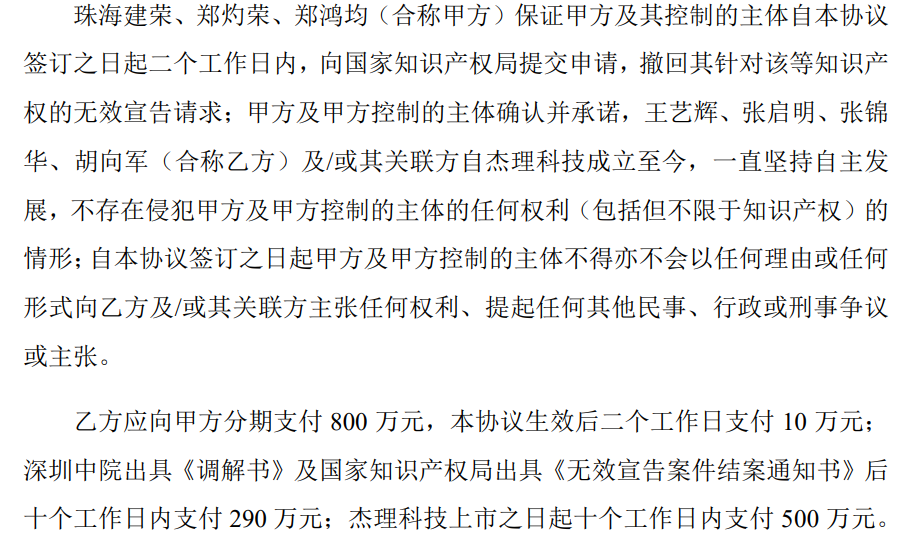

公司、控股股东、实际控制人及其他12名员工被珠海建荣及其关联方提起诉讼,诉讼事项涉及商业秘密、电路布图设计专有权侵权等。

问询函显示,公司及实际控制人曾在深圳市中级人民法院主审法官主持下与珠海建荣进行调解,并经法庭主持于初步达成的《和解协议》,发行人实控团赔偿珠海建荣、郑灼荣、郑鸿均等800万元等,但由于案件当事人未能就和解事宜最终达成一致意见,该案件未调解成功。

发行人曾先后于2017年3月15日、2018年10月29日两次申报IPO。其中,第一次申报发行人于2018年3月30日被中国证监会终止审查;第二次申报发行人于2019年上半年接受证监会现场检查,2019年9月2日撤回申请材料。

2021年1月,证监会对企业采取了出具警示函的监管措施,指出企业存在体外使用个人银行账户收支货款的情形。

据了解,公司2015年至2016年使用个人银行账户收支货款,其中2015年体外收取销售货款7,084万元、体外支付采购货款6,999万元,2016年体外收取销售货款1,330万元、体外支付采购货款1,126万元,同时,向关联方转出资金373.27万元,财务报表及招股书均涉嫌隐瞒未如实披露。

2021年9月,发行人再次申请创业板IPO,经过了三轮问询后,2022年8月,又撤回了申请材料,终止了创业板上市。

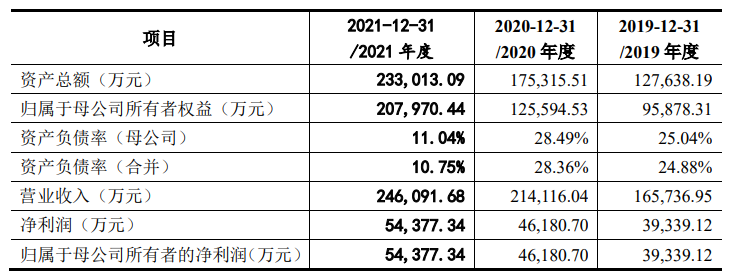

此次撤回或与业绩下滑有关,2022年,发行人实现营业收入和净利润约分别为22.67亿元、3.36亿元,较2021年营收和净利润的24.61亿元、5.44亿元,分别下滑了7.88%、38.25%。

在三次IPO失败后,2024年11月,杰理科技申报了北交所上市,等待约一年半后,迎来了冲关。

其实,发行人并不差钱,完全可以通过自有资金解决拓产。

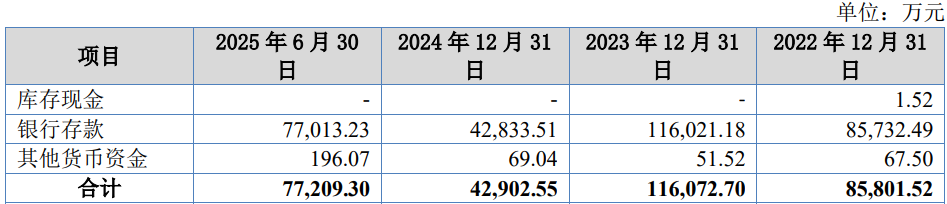

从发行人的货币储备来看,货币资金几乎全部“躺在银行”收取利息,截至2025年6月末,银行存款约7.7亿元,2024年,发行人的现金流净额为4.55亿元。

从负债来看,公司的资产负债率(合并)分别为15.64%、13.65%、8.40%和7.14%,长期保持低位并持续下降,同时,最近一年及最新一期还低于已上市同行的平均水平,同期同行的均值分别为6.67%、9.91%、10.40%、11.00%。

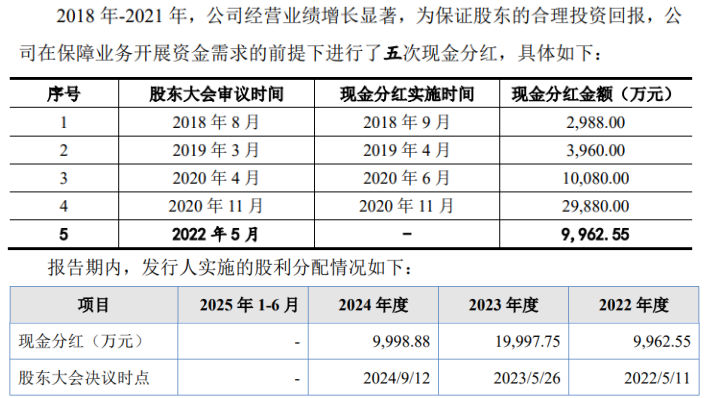

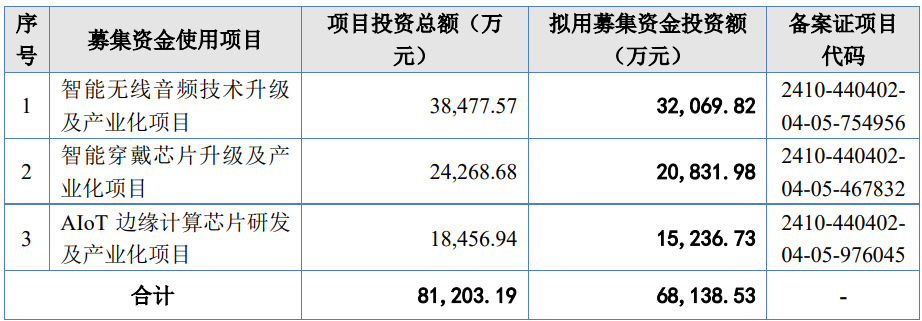

从2018年至2024年间,发行人共进行了7次分红,累计分红金额达86,867.18万元,连年来的分红金额已超过了募资金额。

发行人还与股东发生分红款诉讼。

2024年3月25日,发行人收到诉讼材料,李翰韬向珠海市香洲区人民法院提起诉讼,请求判令发行人向其支付2022年度分红款、逾期付款利息55,089.60元、律师费10万元并由发行人承担诉讼费用,最终李翰韬胜诉,发行人支付了相关款项。

问询函对此表示,发行人通过邮件、微信等多种方式亦未能与李翰韬取得有效联系,李翰韬未回复邮件,也未与发行人进行有效联系。

李翰韬曾在券商履职,2016年10月入职发行人,并通过员工股权激励持有公司股东,在前三次IPO过程中,李翰韬一直皆为杰理科技的财务总监兼董秘。

发行人前次IPO申报撤回后,由于双方存在分歧,2022年9月,杰理科技与李翰韬解除劳动关系,自此李翰韬不再担任公司任何职务。

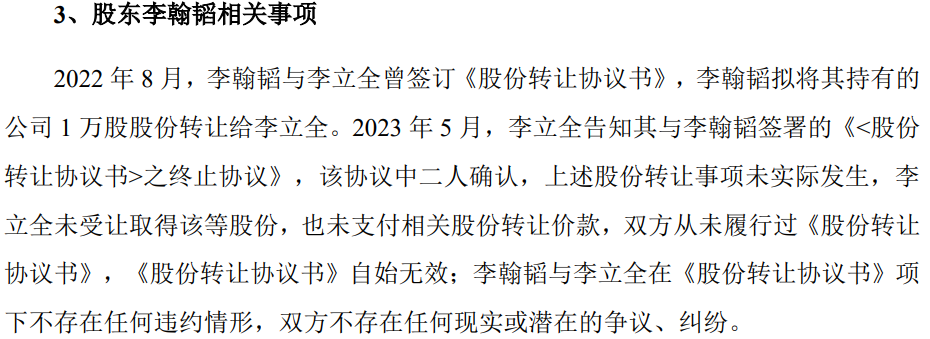

招股书显示,在解除劳动关系前夕,2022年8月,李翰韬还出让部分股权,但半年后又称终止,股权转让未实际发生。

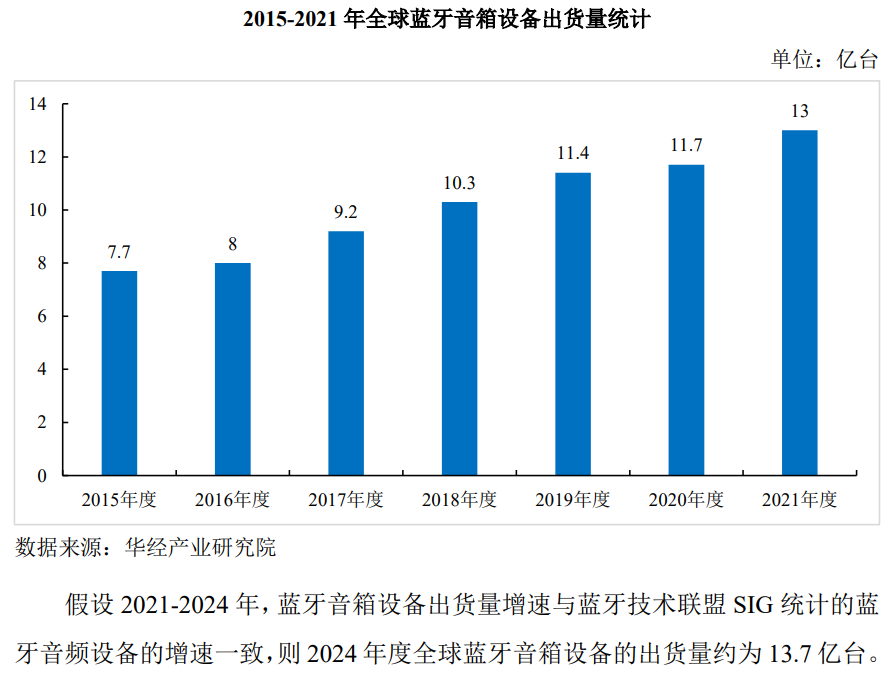

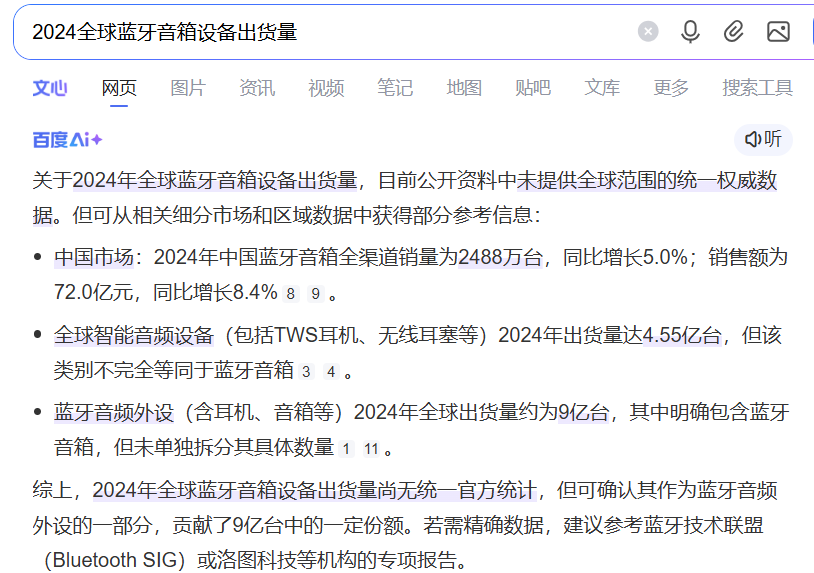

申报材料显示2024年全球蓝牙音箱设备出货量13.7亿数据靠谱吗?区域集中度高92%以上主营收入依赖深圳地区,销售收入真实性遭问询多家前五客户参保人数显著多于其国家工商年报数据,同行认定为经销模式的发行人认定为直销,声称“先款后货“预收占收入的比例均不足1.3%

问询函援用华经产业研究院显示, 2024年度全球蓝牙音箱设备的出货量约为13.7亿台。

不过,百度AI公开资料未提供全球范围的统一权威数据,国内市场蓝牙音箱全渠道销量为2,488万台,而蓝牙音频外设(含耳机、音箱等)2024年全球出货量约为9亿台,远低于13.7亿台。

实际上,报告期内发行人产品主要销往境内市场,发行人注册地位于广东省珠海市,销售区域集中。报告期内,发行人在深圳地区的主营业务收入分别为219,643.08万元、280,212.21万元、289,143.62万元和127,132.05万元,占当期主营业务收入的比例均超过92%。

招股书表示,发行人业务区域集中度较高。该情况与部分同行业可比公司的客户区域分布情况基本一致,是我国集成电路下游应用产业生产、销售格局分布所致。

招股书显示,发行人前五客户全部来自于深圳当地企业,对前五客户销售合计金额分别为92,915.55万元、113,352.11万元、117,237.80万元和47,001.16万元,占比分别为40.99%、38.68%、37.57%和34.23%。

前五客户主要为深圳市鑫闻达电子有限公司、深圳市锦芯科技有限公司、深圳市锦芯科技有限公司、深圳华钜芯半导体有限公司、深圳市也扬科技有限公司、深圳市伦茨科技有限公司等以及他们的关联方。

问询函显示,根据公开信息,发行人前五大客户2023年经营规模为1-3亿元,前五大客户在发行人申请挂牌时(2024年4月)在公开信息中未公示员工人数或公示人数为0人,在发行人申请公开发行时(2024年12月)公示员工数大幅增加。

根据发行人披露上述前五主要客户2023年参保人数分别为74人、99人、55人、125人、19人、55人和64人。

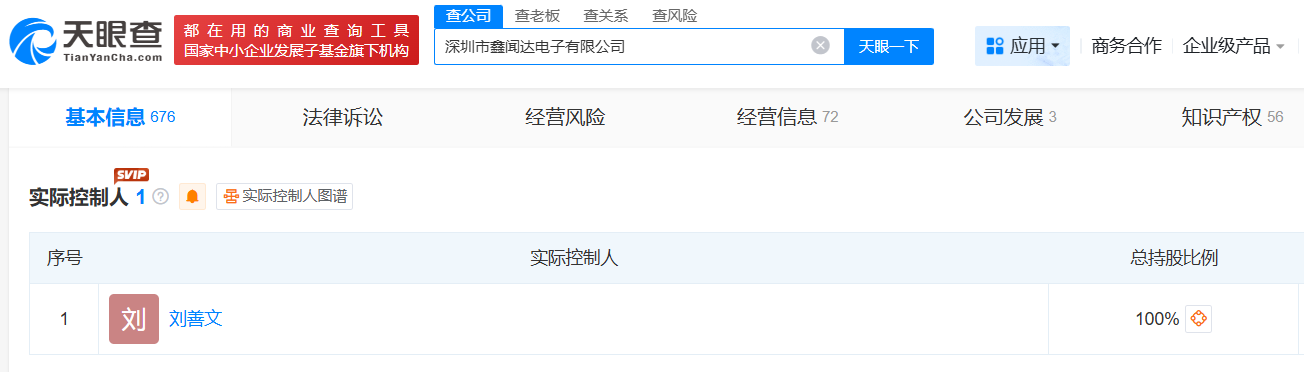

天眼查显示,鑫闻达的实控人为刘善文,其仅持股这一家企业,该企业也无子公司,并无其他关联方,根据国家企业信用信息公示系统,其2023年年报显示,其参保人数为36人,较问询函中74人少了一半多。

同样,前五客户中翔达润也存在类似情形,实控人褚付明并无其他投资企业,该企业也无子公司,其国家工商信息2023年年报显示参保人数为45人,较问询函中55人少了10人。

深圳华钜芯半导体有限公司的在无子公司及关联方的情形下,其2023年年报显示该年度参保人数为52人,较问询函显示的125人少了一半多。

同时,发行人主要客户在公开信息中预留电话号码相同的企业数较多的原因。如客户与其他企业用同一家代理记账公司,是否说明客户未建立独立的会计核算体系。

另外,上次申报创业板的第十客户锦芯科技此次跃居成前五客户,有意思的是,客户性质也发生了改变,由此前的方案商变更成为板卡厂商。

发行人的客户合作模式以直接向方案商销售,方案商二次开发后提供给下游客户为主,亦有直接向具备研发能力和芯片二次开发能力的板卡厂商、整机厂商等进行销售的情形。公司的大客户基本上是方案商,发行人前十大客户共13家,其中具体12家为方案商。

值得注意的是,发行人的产品销售模式为直销,而可比公司包括恒玄科技、中科蓝讯、炬芯科技、博通集成、泰凌微等,可比公司下游客户均包含方案商、经销商等类型客户。

同行业可比公司中科蓝讯与发行人经营模式、主要产品均相似,其披露的销售模式为直销和经销,其在年度报告中披露的销售模式为 “公司产品主要通过经销商销售给部分白牌厂商,下游客户进行二次开发,在巩固白牌市场基础上,公司拓展了终端品牌客户”,上述销售模式与发行人类似, 其披露为经销,发行人认定为直销。

招股书称,发行人与客户的销售均为“买断式”销售,同时,自建立合作以来,发行人均以“先款后货”的模式与客户进行结算。

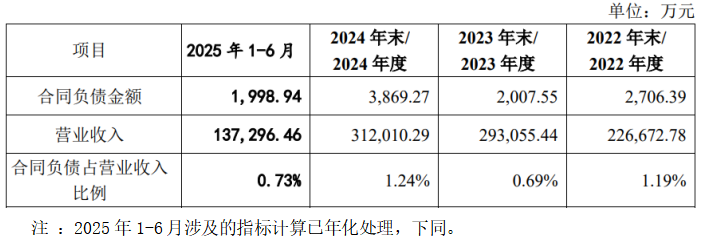

然而,报告期内,发行人合同负债均为预收货款,各期末合同负债余额分别为2,706.39万元、2,007.55万元、3,869.27万元和1,998.94万元,对应各期的收入分别为226,672.78万元、293,055.44万元、312,010.29万元和137,296.46万元,预收占同期收入的比例分别仅有1.19%、0.69%、1.24%和0.73%(2025年上半年年化处理)。

内控存漏洞销售人员“倒货”获利,股权绑定最大供应商对其采购占比报告期均在58%以上,第二供应商实控人曾行贿,毛利率波动期初和期末均下滑,

最新一期2025年上半年收入下滑4.5%、净利润下滑28%,2025年主要产品蓝牙耳机芯片销量同比下滑12%、收入和净利双下滑

2021年至2023年6月期间,发行人员工与发行人客户存在因芯片买卖或介绍业务佣金而发生的异常资金往来,具体为销售人员凭借信息及渠道优势,在客户、下游厂商之间“倒货”赚取差价或佣金。

发行人表示,上述情形“均由销售人员个人决策和实施,与发行人业务无关”,根据相关资金流水往来,相关获利资金主要用于理财、家庭支出等,不过并未披露倒货和获利数据。

报告期各期,发行人向前五供应商采购金额分别为13.71亿元、18.17亿元、21.13亿元和8.97亿元,占比分别为89.54%、92.61%、91.29%和88.03%。

其中,对第一华虹集团的采购金额分别为8.95亿元、12.35亿元、15.90亿元和6.96医院,占比分别为58.50%、62.94%、68.70%和68.29%,整体呈现不断攀升。同时远高于对第二供应商(占比均在15%以下)采购。

在上次申报创业板上市前夕,发行人还引进了其为公司股东,入股的价格与小米科技等均为22.22元/股,入股时,实控人还与其等投资方签订了对赌协议,但招股书称对赌已完成终止。

发行人的第二供应商为华天科技,双方合作始于2010年,报告期内,累计对其采购合计金额为8亿元。

公开资料显示,该企业实控人之一张某明曾卷入受贿案中涉嫌行贿。

据甘肃省武威地区中级人民法院发布的案号为案号为(2013)武中刑初字第03号的《史某徇私枉法、受贿、巨额财产来源不明案》显示,史某原系天水市公安局党委副书记、副局长,曾任天水市安全局副局长,华天科技实控人之一张某明、彼时任党委书记,先后多次向其以拜年的名义贿送现金共2.4万元。

在经历了2023年、2024年业绩增长后,2025年上半年出现了明细的下滑。

2025 年上半年收入13.73亿元,同比变动-4.58%;归母扣非净利润2.61 亿元,同比变动-27.94%,发行人预计2025年1-9月归母扣非净利润同比变动-19.93%至-29.61%。

报告期内,发行人主营业务毛利率分别为28.35%、33.10%、35.77%和30.32%,出现了下滑转上升又下滑的波动。

2022年度- 2025年度,发行人蓝牙耳机芯片主要型号产品的销售数量为 96,716.85万颗、130,676.71万颗、121,948.31万颗和107,669.57万颗,其中2025年度同比下降11.71%。

财务数据显示,杰理科技2025年呈现营收、净利双降,其中营业收入同比下滑了10.12%、归母净利润则同比下滑24.74%

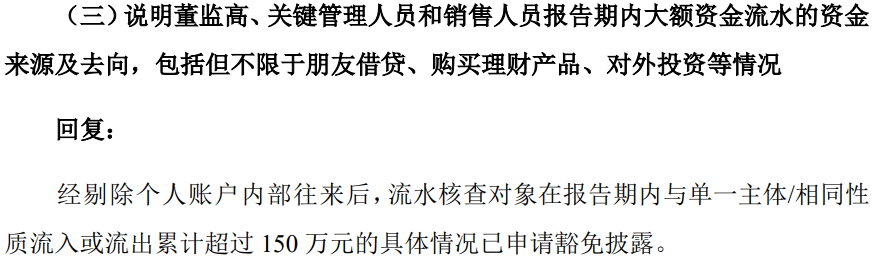

另外,发行人部分员工存在大额资金流水往来,问询函要求核查关键人员的大额资金流水来源及去向时,发行人申请了豁免披露。

(文中图源招股书、问询函、证监会官网、深交所官网、国家企业信用信息公示系统、天眼查)

- 杰理科技2025年业绩出现明显下滑,出现销售人员“倒货”2026-03-20

- 嘉德利曾卷入受贿案,对单一供应商采购占比超80%2026-03-11

- 信胜科技客户未回函收入1.6亿,分红7,300万后又募资5,000万“补流”2026-03-10

- 朗信电气信息披露存疑,关联交易超30%最新业绩增长无力2026-03-09

- 乔路铭对单一客户销售占比超50%,2025年收入预计下滑2026-03-04

- 臻宝科技毛利率高显著高于同行,产品产销率下滑仍募资12亿扩张2026-03-03