2014年7月,上海百英生物科技股份有限公司(简称“百英生物”)创业板IPO被终止审核,时隔一年半后,又来到了北交所,公司于2026年3月31日接受上市委审议,再度冲击资本市场。

百英生物是专注于抗体表达、抗体发现与优化的CRO服务商,目前在上海周浦、江苏泰州布局研发与生产基地,并在美国设立商务中心,业务覆盖国内外市场。

泰州医院副处长(兼党支部书记)曾委托他人、现通过员工持股平台持股,实控人两年集中16次股转套现1.33亿元未上市已实现财富自由,实控人配偶目前未持有任何股份亦未任高管故未纳入共同实际控制人,对总经理的股权激励出现了“乌龙”,总经理担任董事、监事的“圣奥系”多家企业列入经营异常或吊销及强制注销

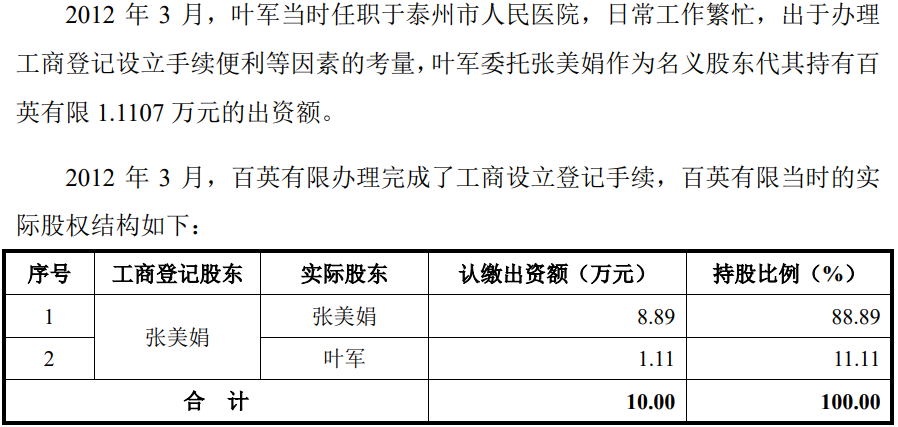

公司于2012年3月设立,设立之初由张美娟作为股东并实缴出资,出资来源为张美娟及其配偶查长春的家庭积累资金。

设立时,张美娟、查长春夫妇二人认为公司设立初期尚处于业务探索阶段,经营发展存在不确定性,但日常经营管理等事务性工作较多,鉴于张美娟可自由支配时间较多,因此设立之初仅由其出资并担任执行董事、总经理等职务代表发行人处理繁琐的日常事务。

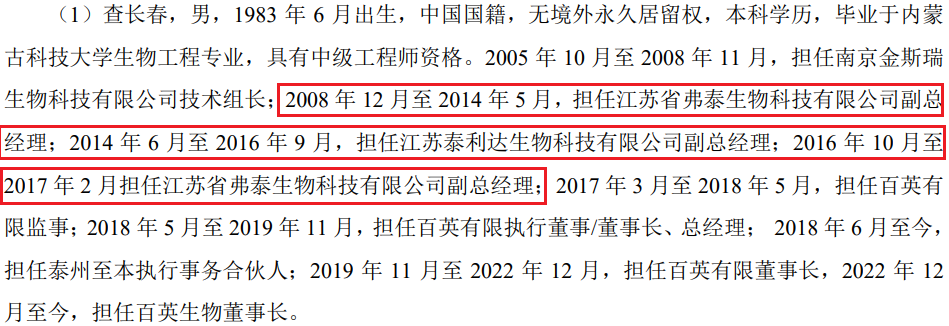

值得注意的是,彼时的查长春正在相关的医疗生物行业担任高管,2018年6月,张美娟退出公司,将所持公司股权转让给查长春,后续不再持有公司股权。查长春正式登场,投入公司运营与发展,查长春自公司设立之日至2018年5月(即张美娟退出公司前)担任百英有限监事。

其实,发行人设立于还存在另一名股东叶军,张美娟出资的10万元中有1.11万元出资系为其代持。

2018年6月,由于外部投资机构的进入,出于优化股权结构及完善公司治理的需求,张美娟解除与叶军的代持,不过仍因叶军日常工作繁忙,出于办理工商变更手续便利等因素的考虑,叶军委托其岳母乔兔英作为名义股东代其持有百英有限股东泰州至本23.80%的合伙份额,从而间接持有百英有限33.32万元出资额。

2020年11月,因叶军存在资金需求,委托乔兔英将代其持有的泰州至本1.90%合伙份额(对应泰州至本0.19万元出资额,百英有限2.66万元出资额)作价87.28万元转让给查长春。

2023年1月,乔兔英将代叶军持有的泰州至本30.66万元出资额转让给叶军配偶丁颖琳,同月,丁颖琳将其持有的泰州至本30.66万元出资额转让给叶军。

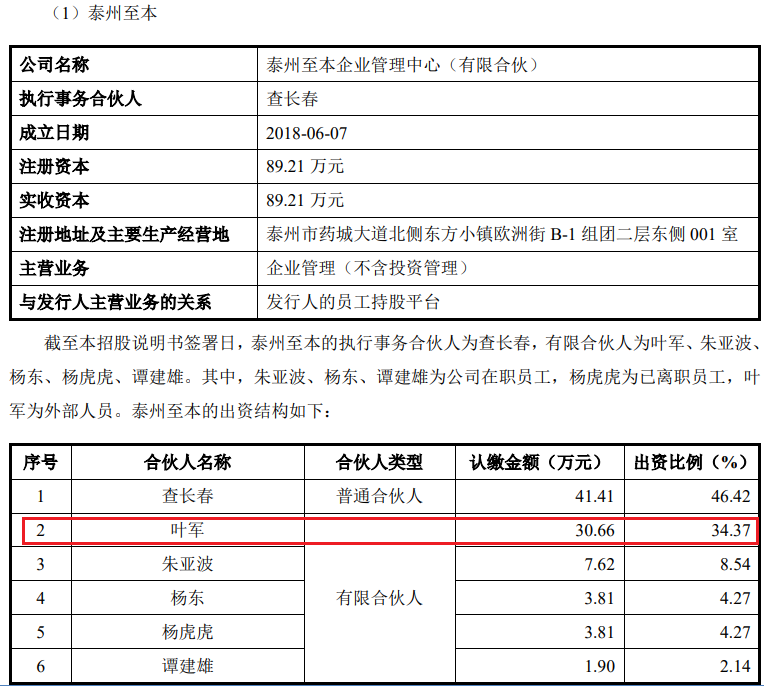

截至招股书签署日,叶军为泰州至本的第二大合伙人,出资比例为34.37%。

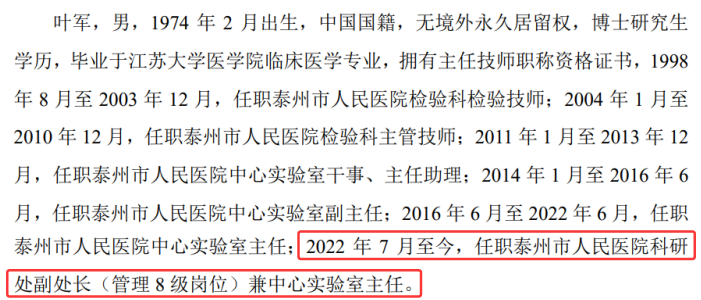

目前,叶军担任任职泰州市人民医院科研处副处长(管理8级岗位)兼中心实验室主任,同时,泰州医院官网显示,其还为第五党支部书记。

发行人表示,叶军不参与公司的任何实际经营和管理,仅在公司设立之初,为后续发展提供过部分参考性的发展战略建议。

历史沿革显示,发行人及其前身百英有限共进行了8次股权转让和7次增资,而实控人进行了两次集中股转进行了高额的套现。

2021年7月,查长春向共青城承树五期等5家外部投资者共转让15.83万元注册资本,转让价格165元/注册资本,合计套现2,611.95万元。

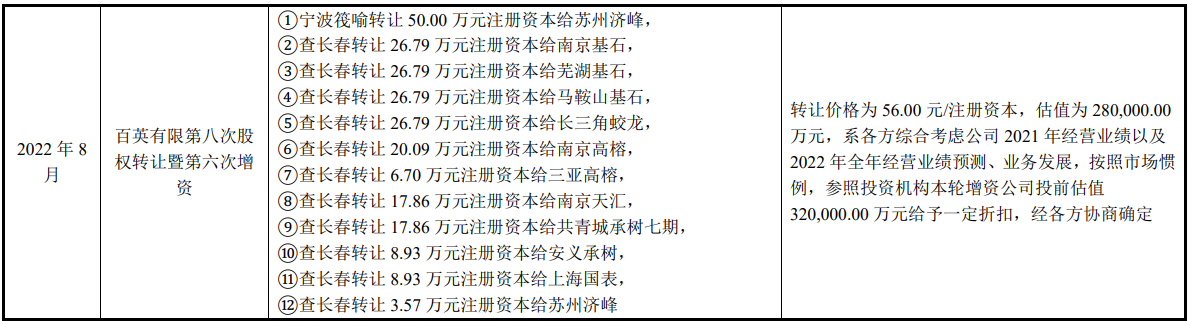

一年后,2022年8月,查长春向南京基石、南京高榕、苏州济峰等11家外部投资机构共转让了191.10万元注册资本,以56.00元/注册资本的价格,合计套现10,701.60万元。

两年实控人共进行了16次股权转让,共套现13,313.55万元,值得注意的是,在引入外部投资者时,发行人、实控人查长春与之签订了对赌协议。

不过,发行人称,对赌协议在2022年12月30日签订了终止协议,约定涉及上述对赌的相关特殊权利条款均彻底地、不可撤销地终止且自始无效。

截至招股说明书签署日,查长春直接持股21.63%;通过持有泰州至本46.42%合伙份额并担任执行事务合伙人,间接控制公司18.09%股权;同时,通过一致行动人泰州至臻、泰州至同、泰州至恒、泰州至合各持股2.58%合计控制10.32%股份,综上一共控制公司50.04%股权,足以对股东会的决议产生重大影响,同时查长春担任公司的董事长,为公司控股股东、实际控制人。

而截至发行前,早期在台前经营的实控人配偶张美娟未持有发行人任何股份,目前任任知识产权部经理,未担任高管,所以未纳入共同的实际控制人。

2019年末,百英生物已初具规模,处于业务快速发展的关键时期。此时点,技术背景出身的查长春认为自身企业整体经营管理经验有所欠缺,鉴于程千文拥有二十余年中大型企业集团的任职经历,且作为有限合伙人的宁波希格斯投资百英生物后,与查长春保持良好沟通,公司实际控制人查长春引入程千文担任公司总经理。

同时,2020年4月,查长春向程千文无偿赠与公司9.00%股权(对应当时公司34.28万元出资额)但在实施过程中,出现了分别于2020年7月、8月,分别向其转让了14.40万元、19.88 万元(合计持股占比9.00%)的注册资本。

问询函称,发行人实际控制人查长春两次完成股权转让原因系公司办理股权转让时相关人员疏忽,应为将公司总股份的9%转让给程千文,转让金额为34.28 万元,误操作为转让股东查长春个人股份的9%,转让金额为14.4万元,造成转让股权比例与出资额存在未对应的情形。

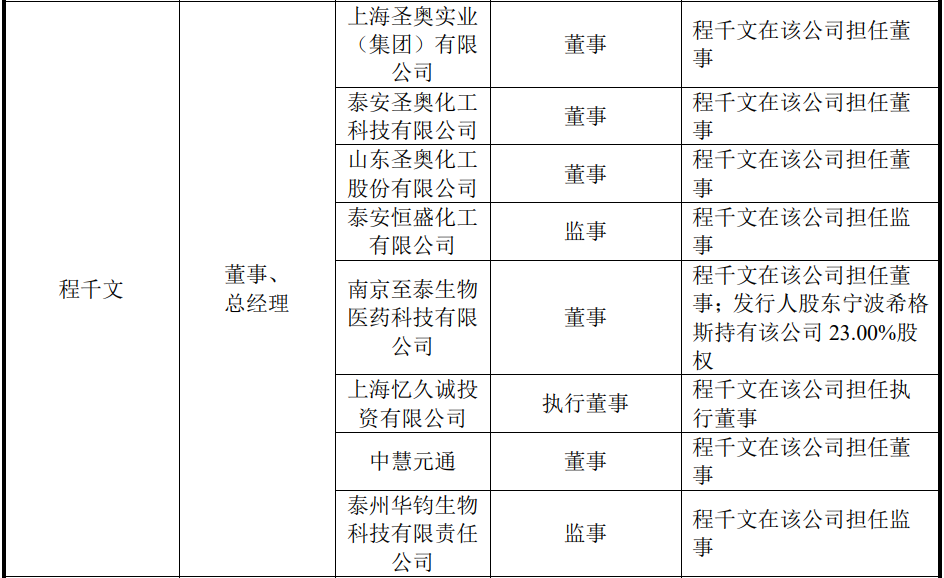

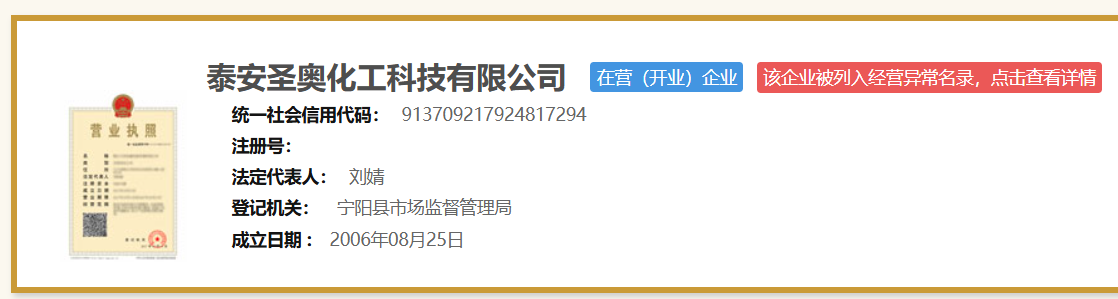

招股书称,程千文在入职公司前,曾在大中型企业集团圣奥体系内任职,具备丰富的企业经营管理经验,目前,程千文仍在圣奥系及其他企业担任董事、执行董事及监事。

不过,包括上海圣奥、山东圣奥等多家企业经营异常或吊销及被强制注销。

另外,2022 年 1 月,发行人与董事、总经理程千文之子程浩、赵妍、李思佳及上海阿拉莫、秦玉新签署《关于上海阿拉莫医药科技有限公司之增资扩股协议》,约定由发行人及程浩、赵妍、李思佳对上海阿拉莫分别增资300.00万元、50.00万元、50.00万元、50.00万元。

境内收入占比腰斩境外收入占比快速上升,客户分散前五客户销售占比不足25%,客户数量超2,600家主要产品小客户新增数量超当前存量客户,收入真实性遭两次问询客户核查比例不足20%未披露回函及未回函金额及占比,部分收入确认无客户签字或盖章存在少数跨期确认收入

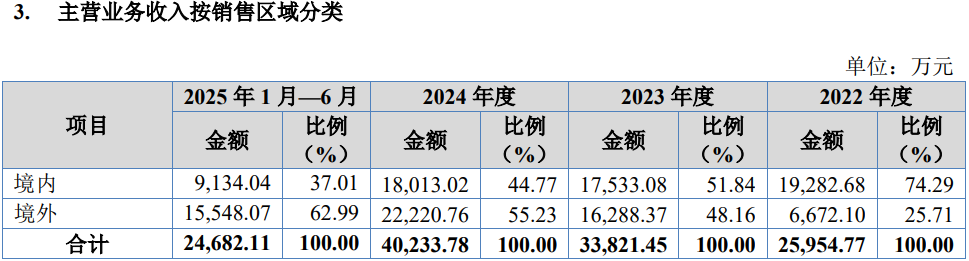

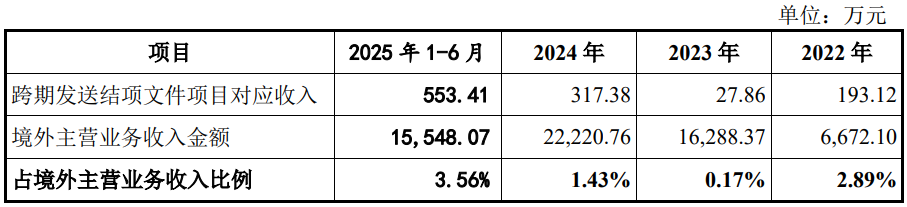

报告期内,公司主营业务中境外收入分别为6,672.10万元、16,288.37万元、22,220.76万元和15,548.07万元,占比迅速提升。发行人产品主要销往北美、欧洲等地区,部分境外客户通过第三方交易平台下单结算。

而境内收入由2022年的74.29%下滑至2025年上半年的37.01%,占比出现了“腰斩”。

发行人主营业务收入按销售模式分为直销和经销,公司销售模式以直销为主,各年度直销占比均在98%以上。

招股书披露,发行人主要客户包括天境生物、和铂医药、恒瑞医药、信达生物、乐普生物、复宏汉霖、石药集团、长春金赛、翰森生物等众多境内知名药企,以及阿斯利康、莫德纳、艾伯维、拜耳、强生等众多境外知名药企。

报告期内,发行人对上述前五客户销售金额分别为4,305.76万元、7,548.87万元、9,419.04万元和5,488.52万元,占比分别为16.59%、22.32%、23.41%和22.24%,均不足25%。

招股书显示,发行人不断获新客户,客户基数持续扩大,发行人已累计为境内外超过2,600家医药企业提供药物研发外包等服务。

2022年-2024年,发行人新增客户数量超过或与当期存量客户基本相当,其中,抗体和蛋白表达服务新增客户较多,尤其是交易额50万以下的小客户,分别新增了336家、367家、421家。

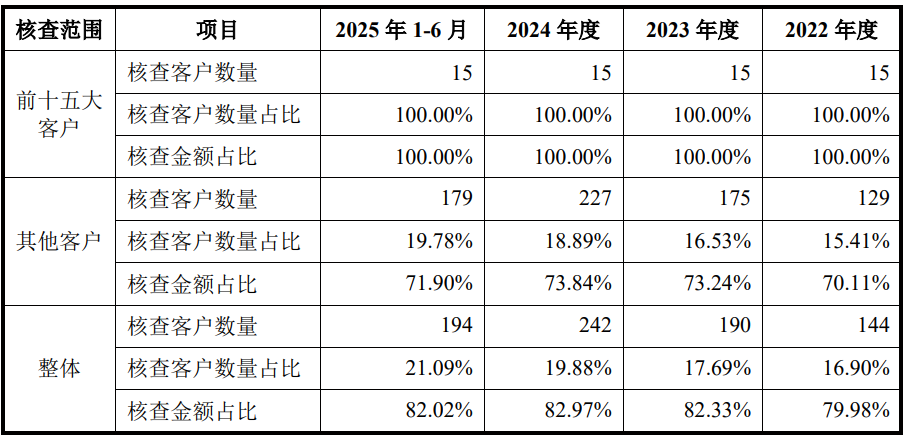

发行人收入的真实性在公开转让和北交所二次问询中均被提起,或由于客户基数大且中小客户偏多,中介机构核查收入时,客户占比除2025年上半年外,整体占比均不足20%。同时,对于函证收入情况中回函及未回函金额及占比均未披露。

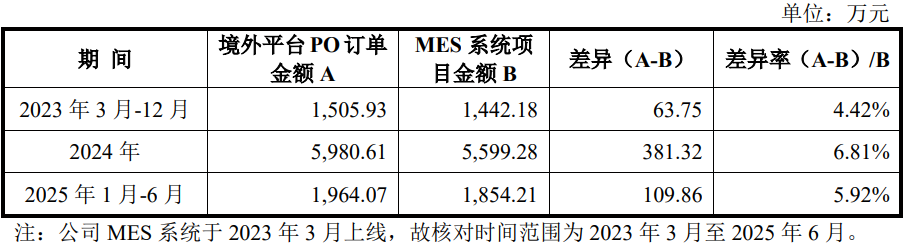

报告期内,公司部分境外客户通过交易平台采购订单金额均高于公司订单管理系统数据。

同时,北交所在首轮问询中对收入确认准确性及合规性表示疑虑,发行人技术服务分为多个环节,同一合同包括多项履约义务。境内技术服务于交付最终技术服务成果并由客户验收完成后确认收入,境外技术服务于交付最终技术服务成果并发送结项文件后确认收入,存在不一。

问询函显示,基于公司订单数量众多,单笔订单金额较小的业务特征,且公司与客户的项目沟通中涉及较多载有实验数据和订单信息的电子文档,为提高与客户的沟通效率,项目执行过程中公司与客户的沟通记录以及项目执行结束交付技术成果后,公司与客户的验收环节通过电子邮件方式进行,一般无客户盖章或签字的纸质单据。

另外,发行人存在跨期发送结项文件项目确认收入。

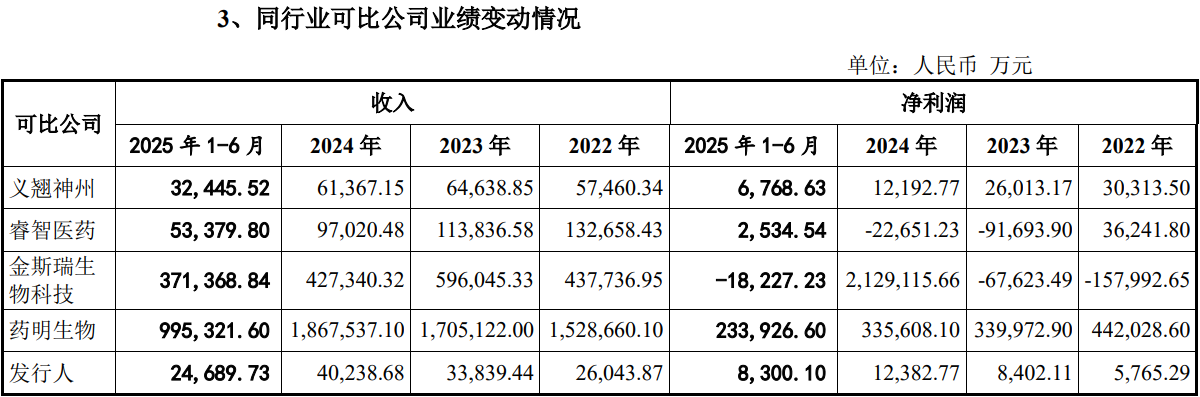

经营规模垫底、业绩“一枝独秀”持续增长而同行均出现波动,发行人毛利率高于行业龙头药明生物22个百分点,出口申报违规被海关部门处罚3万,招股书未披露第三方回款,募资4.9亿元拓产及研发投入预计2029年产能达目前3倍能否实现?

财务数据显示,报告期内,公司实现营业收入收入分别为26,043.87万元、33,839.44万元、40,238.68万元和24,689.73万元,年均复合增长率达到24.30%;同期,公司净利润分别为5,765.29万元、8,402.11万元、12,382.77万元和8,300.10万元,净利润率分别为22.14%、24.83%、30.77%和33.62%,净利润和净利率均呈现上涨趋势。

相比于同行,公司的收入规模垫底,而同行可对比公司更是均出现了业绩波动,行业龙头药明生物在收入增长的情形下,净利润两年下滑,其他同行收入出现波动,净利润也均下滑,睿智医药、金斯瑞生物科技还出现了大幅亏损。

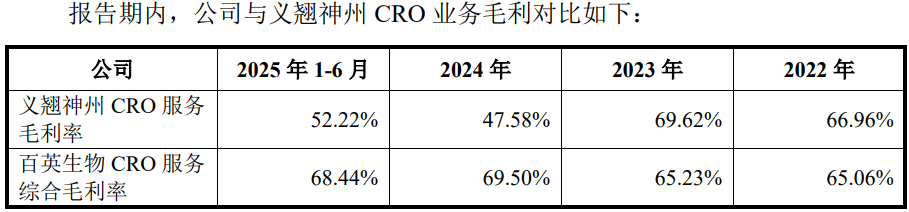

报告期内,公司主营业务毛利率分别为66.12%、66.17%、70.04%和69.03%,处于较高水平且上升态势,其中,通用类抗体/蛋白毛利率更是分别高达为83.19%、84.32%、83.40%和87.33%。

而行业龙头药明生物毛利率维持在40%-45%之间,净利润维持在20%-30%之间,各期毛利率低于发行人22多个百分点以上,净利润也低于发行人,且与发行人持续上升趋势不一致的是药明生物出现了波动。同时,发行人与义翘神州 CRO 业务毛利率也出现了不一致的走势,义翘神州出现了明显的波动下降。

内控方面,发行人在经营中出现了违规,2024年9月5日,上海吴淞海关向公司出具《行政处罚决定书》(吴淞海关检罚字[2024]0005号),因公司于2021年7月至2022年7月出口固体融合蛋白、液体融合蛋白时以一般贸易方式申报审批,未以特殊物品形式申请审批,决定对公司给予罚款30,000.00元的行政处罚。

财务方面,2022-2024年1-6月,发行人通过第三方回款的交易金额分别为689.53万元、2,913.69万元、1,675.74万元,但在此次申报北交所上市招股书和问询函中均未披露。

因个人资金需求,查长春在报告期前向公司借款,借款利率按照银行同期贷款利率3.70%计算,于2022年初拆借余额为43.58万元,2022年向公司借款 29.00万元,借款利息共计15.34万元;查长春通过安迪信生物、科抗生物在报告期前向公司借款,于2022年初拆借余额为5.00万元,借款利息共计1.67万元。截至2022年末,查长春已全部归还上述借款及利息。

招股书显示,公司此次拟募集49,080.00万元投向上海研发中心升级项目与江苏生产基地建设项目。

发行人募资必要性及合理性受到了问询,北交所对江苏生产基地项目建设完成的产能消化表示担忧。

发行人表示,发行人合理预计 2029年达产年抗体和蛋白表达规模将超过100,000升,可以充分消化江苏生产基地的新增产能。

报告期各期,发行人抗体和蛋白表达产能分别为28,057.20升、31,231.56升,33,961.82升、20,856.24升,产能利用率分别为71.12%、65.36%、78.95%和88.54%,从产能来看,2029年要达到目前产能近3倍。

(文中图源发行人招股书、问询函、泰州医院官网、国家企业信用信息公示系统)

- 百英生物实控人上市前套现1.3亿元,收入真实性遭重点问询2026-03-30

- 长进光子2025年出现存贷双高,募资规模是营收规模的3倍2026-03-26

- 红板科技即将启动新股申购,聚焦印制线路板的中高端制造2026-03-23

- 杰理科技2025年业绩出现明显下滑,出现销售人员“倒货”2026-03-20

- 嘉德利曾卷入受贿案,对单一供应商采购占比超80%2026-03-11

- 信胜科技客户未回函收入1.6亿,分红7,300万后又募资5,000万“补流”2026-03-10