排队8个月后,珠海泰诺麦博制药股份有限公司(简称“泰诺麦博”)迎来了科创板上市的关键时段,公司将于4月3日接受审议,此次拟募集资金15亿元,投向新药研发项目、抗体生产基地扩建项目、补充营运资金项目。

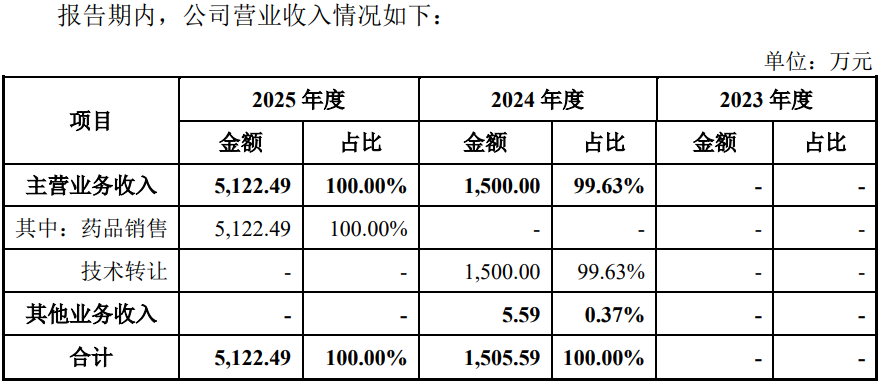

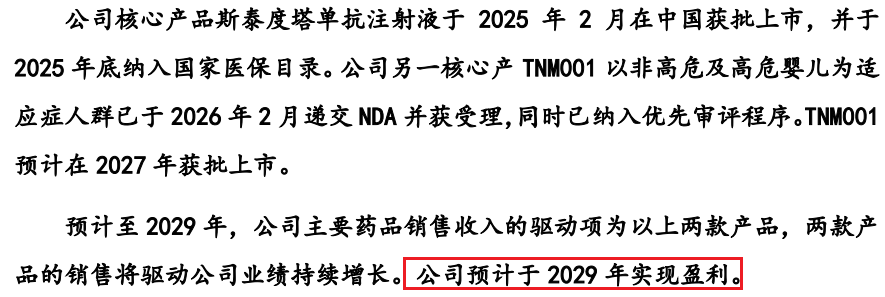

泰诺麦博是一家面向全球市场、致力于血液制品替代疗法的创新生物制药企业,其核心产品斯泰度塔单抗注射液(即“重组抗破伤风毒素全人源单克隆抗体TNM002”,商品名:新替妥)于2025年2月在中国获批上市,但取得销售收入仅0.51亿元,不及预期1.56亿元的1/3。

设立十年13次股转8次增资,上市前两名实控人共套现1.76亿,其中董事长(73岁、美国国籍)套现1.05亿、总经理套现0.71亿,股权分散49名股东24名私募,无控股股东、两名实控人共支配33%股份表决权,双方如出现意见不一应以总经理的意见为准,携对赌上市如上市失败实控人面临6.1亿元的回购

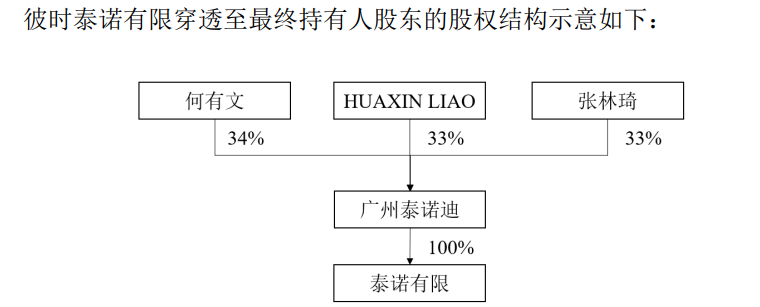

发行人前身泰诺有限成立于2015年12月 ,由广州泰诺迪出资设立,设立时注册资本为 2,000 万元,法定代表人为HUAXIN LIAO(廖化新)。彼时,广州泰诺迪上层的股东为何有文、廖化新、张林琦。

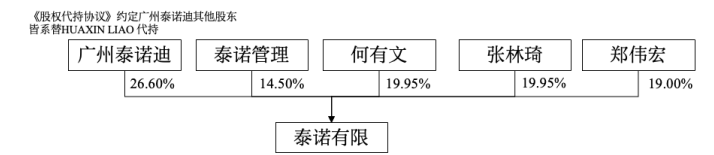

2017年3月,HUAXIN LIAO分别与何有文、张林琦签署了《股权代持协议》,约定HUAXIN LIAO 委托何有文代为持有广州泰诺迪34%股权,委托张林琦代为持有广州泰诺迪33%股权。

与此同时,2017年3月泰诺有限股东作出决议,同意广州泰诺迪将其持有的泰诺有限290万元、399 万元、399万元、380万元的出资额,以1元/注册资本转让予泰诺管理、何有文、张林琦、郑伟宏(“2017年3月第一次股权转让”)。其中广州泰诺迪转予泰诺管理、郑伟宏部分出资额系基于公司团队股权结构调整目的,广州泰诺迪转予何有文、张林琦部分出资额系股权下翻安排。

上述股权代持与2017年3月第一次股权转让实质为一揽子交易,2018年4月,广州泰诺迪将持有公司22.61%股权以1.44万元价格转让给HUAXIN LIAO,广州泰诺迪不再持有泰诺有限股权,解除了代持。2023年,广州泰诺迪被注销。

此后,发行人的股权一段时间内由HUAXIN LIAO、郑伟宏持有。

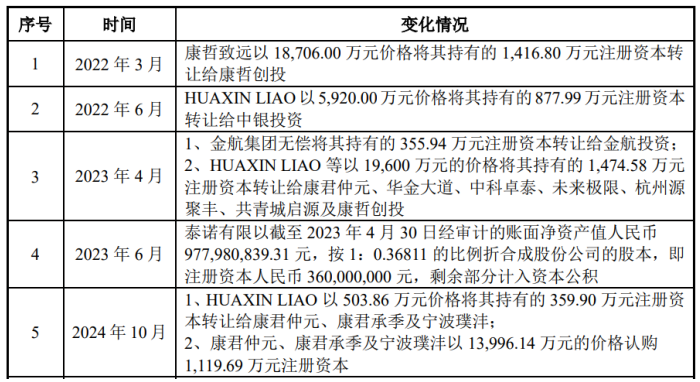

历史沿革显示,截至发行前,发行人共进行了13次股权转让和8次增资,

期间,HUAXIN LIAO、郑伟宏均进行了较大规模的减持套现。

2022年4月,HUAXIN LIAO以5,920万元价格向中银投资转让877.99万元的注册资本。

2023年4月,廖化新、郑伟宏等股东以19,600万元的价格转让其持有的1,474.58万元注册资本。

2024年10月,HUAXIN LIAO又以503.86万元的价格将其转让其持有的 359.90万元注册资本。

递表前,HUAXIN LIAO、郑伟宏通过上述交易分别套现10,523.86万元、7,086.09万元。

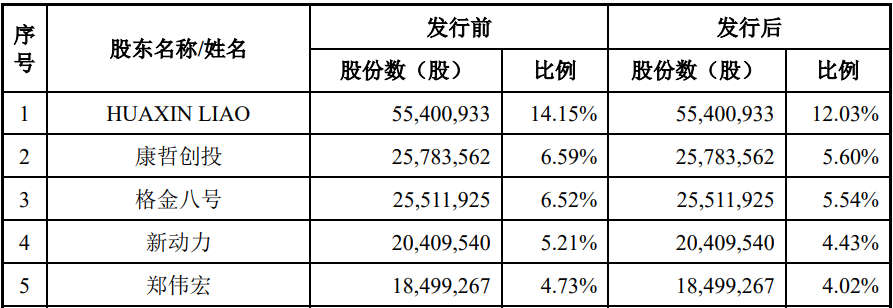

截至发行前,公司股东达49名,除HUAXIN LIAO、郑伟宏为自然人股东外,其他全部为机构投资者,公司格金八号、新动力等24名股东等属于私募,发行前,前五名股东无一持股比例超过15%。

截至招股说明书签署日,发行人无控股股东,共同实际控制人为郑伟宏和HUAXIN LIAO。郑伟宏直接持有泰诺麦博4.73%股权,并分别通过控制琴创世纪、琴创未来、琴创高新、琴创卓越、琴创超越间接控制泰诺麦博合计11.11%的股权;HUAXIN LIAO直接持有泰诺麦博14.15%股权,并通过控制泰诺管理间接控制泰诺麦博3.11%的股权,合计控制泰诺麦博33.10%的股权。

为了稳固控制权,双方及发行人还分别于2023年4月、2025年9月签订了《联合创始人协议之补充一、二》约定HUAXIN LIAO作为公司联合创始人及董事,应保证在股东会及董事会召开前与郑伟宏充分协商沟通,如 HUAXINLIAO与郑伟宏经协商后仍不能就某事项达成一致意见,HUAXIN LIAO 应当以郑伟宏的意见为准作出一致行动的决定。

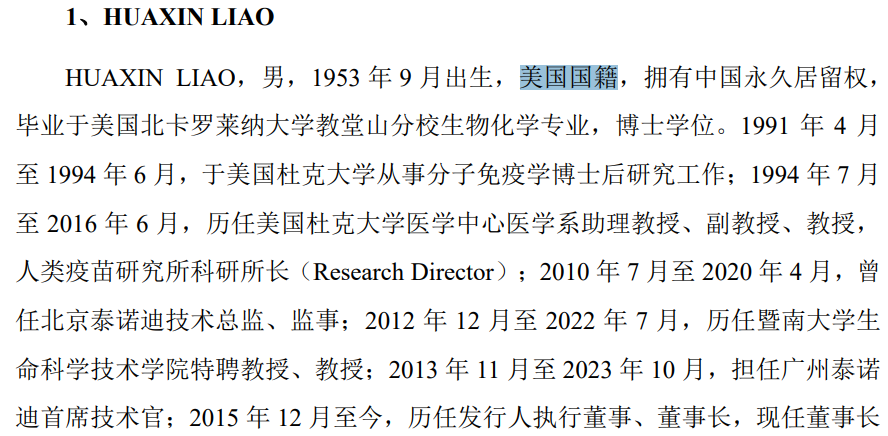

根据HUAXIN LIAO履历显示,其现年73岁拥有美国国籍,早年一直在美国杜克大学从事研究和教学工作,57岁即将退休的年龄回到国内创业教学,主抓发行人的技术工作。

而现年53岁的郑伟宏深耕医药行业二十年多年,拥有较为丰富的行业经验,担任发行人总经理主抓经营管理。

招股书显示,董事长,总经理年薪较高,2025年年度薪酬分别为269.34万元、291.13万元。

不过,如上市失败,双方面临较大的债务风险。

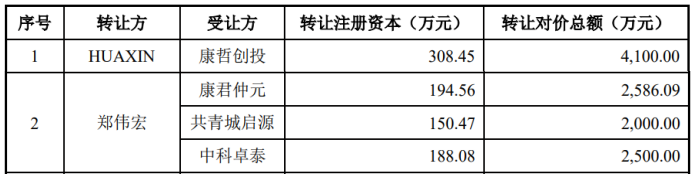

在引进外部投资者时,签署了有关回购等对赌协议。根据约定,若IPO申请出现撤回、终止、被驳回或否决等情况,实控人需履行对B+轮投资方(康君仲元、华金大道、中科卓泰、未来极限、杭州源聚丰、共青城启源等 6方投资人)及“C轮投资方(康君仲元、康君承季、宁波璞沣、宁波康凯、安达瑞景)投资人的回购义务,上述投资方共向发行人投资的资金成本为60,896.14万元,如加上利息受益则更多。

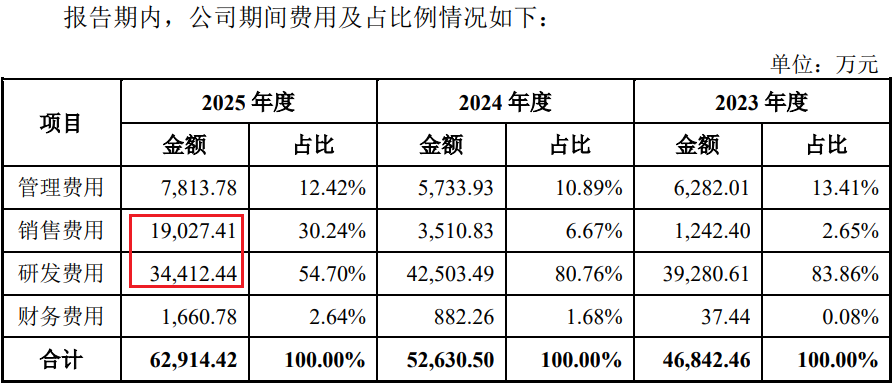

报告期3年招待费用和办公累计耗资3,758万元,2025年销售费用猛增至1.9亿元,而2025年主要产品斯泰度塔单抗实现销售仅0.51亿元不及预期的1/3,研发费用中一半(约5.77亿)用来对外采购研发服务,13项发明专利与高校共有并向其支付15%收益,各期亏损额度不断加大报告期累计亏损14.5亿,原预测2027年实现盈利现推迟至2029年,两款力保2029年盈利的两款产品斯泰度塔单抗面临同行竞品纷纷推进上市挤压发行人市场空间、另一款TNM001早已有国际同行的竞品上市销售

招股书显示,发行人的办公及招待费较高,其中,管理费用中的办公及招待费1,983.39万元,销售费用中该费用投入1,774.42万元,2025年该项费用达1,707.47万元,累计投入3,757.81万元。

2025年,与招待费一起猛增的还有整个销售费用,该年度销售费用约1.9亿元,较2024年增加了4.4倍。

销售费用的猛增主要基于核心产品斯泰度塔单抗的获批上市从而进行的商业化运作。发行人称,公司已建立一支由超过400名专业人才组成的商业化团队,公司营销中心商业化体系下设市场部、销售部、医学部及运营支持部,但能否取得相应的成果?

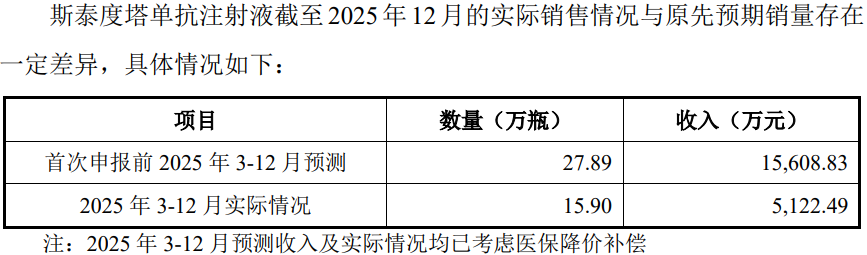

问询函显示,根据申报材料,斯泰度塔单抗于2025年2月在国内获批上市,自2025年3月12日完成首次出货,发行人预计2025年销售27万支,实现销售收入1.56亿元。

然而,根据最新上会稿显示,截至2025年末,斯泰度塔单抗注射液已销售 15.90万支,实现收入5,122.49万元,销量、售价及收入均大幅低于预期。

对于公司2025年度实际收入与首次申报时原预测收入规模存在差异,招股书称主要原因包括:①斯泰度塔单抗注射液纳入医保目录后的终端价格下降幅度高于原预期,因此需计提更大金额的降价补偿以冲减2025年度收入;②2025年斯泰度塔单抗注射液实际销量不及原预期。

报告期各期,公司的研发费用分别为39,280.61万元、42,503.49万元和34,412.44万元,累计投入116,196.54万元,出现了先升后降,2025年同比下滑19.04%。

值得注意的是,上述研发费用中近一半的费用用来对外采购研发服务,报告期内,公司对前五研发服务供应商的采购金额分别为10,746.32万元、15,436.21万元和13,401.92万元,占比分别为63.66%、65.95%和77.10%,占比逐年攀升,各期对应的对外采购研发费用金额分别16,880.80万元、23,405.93万元和17,382.52万元,累计对外采购研发服务费用57,669.25万元。

发行人核心技术包括“高通量全人源单克隆抗体研发综合技术平台 HitmAb®”“高效抗体表达CHO-GS细胞平台”“工艺开发平台”和“生 物分析平台”,发行人以从英国 Horizon公司引入的CHO-GS细胞为基础,建立“高效抗体表达CHO-GS 细胞平台”。

公司自 2015 年成立以来,为了找到适合的高效表达平台,通过委托研发以及公司内部研究,构建抗体高表达、稳定性好的细胞株是抗体开发过程中关键技术之一,经比较,公司决定从英国Horizon公司引入 CHO-GS(HD-BIOP3)细胞,能够提升抗体表达量,提高研发效率。

发行人有46项中国发明专利,2项系发行人从广州泰诺迪、北京泰诺迪受让所得,3项系子公司泰诺宁波自发行人处受让,所有发明专利中13项为共有专利,其中,12项与暨南大学共有,根据2023年7月双方签订的《关于知识产权权益分配的协议》,关于12项共有知识产权的全部权益应按照暨南大学15%、发行人和广州泰诺迪合计85%的比例共同共有。

发行人核心技术团队人员曾在科研院所任职,其中部分与在发行人任职时间有所重叠。

报告期内公司持续亏损,2023年度、2024年度及2025年度,公司归属于母公司股东的净利润分别为-44,645.87万元、-51,476.83万元和-60,131.86万元亏损幅度不断加大,截至报告期期末,公司累计未弥补亏损为144,901.55万元。

问询函显示,根据申报材料,发行人预计2025年至 2027年分别实现营业收入15,608.83万元、51,282.25万元和 98,425.84万元,主要来自斯泰度塔单抗,并对相关营业成本、销售费用、研发费用和管理费用等进行了预测,预计将于2027年实现盈利。

而上述盈利时间点在此次上会稿中被延迟了两年,预计2029年实现盈利,除了核心产品斯泰度塔单抗注射液销售产生的收入和利润外,还需要TNM001产品的销售收入,该产品以非高危及高危婴儿为适应症人群已于2026年2月递交NDA 并获受理,预计2027年获批上市。

值得注意的是,上述两款产品中,斯泰度塔单抗注射液将面临其他同行的竞争,其他用于预防的破伤风单抗潜在竞品进展较快的包括智翔金泰的 GR2001(位于NDA阶段)、百克生物的A82/B86注射液(位于II期),若竞品的研发及上市申请审批进度较快且上市后市场推广顺利,则亦将对公司斯泰度塔单抗注射液的市场份额产生一定冲击。

而发行人正在推进上市的核心产品TNM001(抗呼吸道合胞病毒RSV单抗)早已有国外最具竞争力的产品已获上市实现销售。

公开资料显示,赛诺菲与阿斯利康联合开发的尼塞韦单抗(Nirsevimab,Beyfortus®)分别于2022年、2023年获得欧盟EMA与美国FDA批准,用于预防早产儿和幼龄婴儿的RSV感染,并于2023年12月在国内上市,用于即将进入或出生在第一个RSV感染季的新生儿和婴儿预防RSV引起的下呼吸道感染(LRTI),系全球第一款用于预防RSV感染的长效单克隆抗体。

2025年6月,默沙东研发的 Clesrovimab(Enflonsia®)在美国获批上市,成为全球第二款用于预防RSV感染的长效单克隆抗体,目前在中国提交NDA申请并获受理。

(文中图源招股书、问询函)

- 泰诺麦博美籍董事长上市前套现1亿,产品销售不及预期亏损加大2026-04-02

- 逐梦深海叩响资本大门:悦龙科技登陆北交所,实现油气开采关键设备国产化2026-03-30

- 大普微原材料采购依赖日本进口,2025年亏损4.8亿元同比下降150%2026-03-31

- 百英生物实控人上市前套现1.3亿元,收入真实性遭重点问询2026-03-30

- 长进光子2025年出现存贷双高,募资规模是营收规模的3倍2026-03-26

- 红板科技即将启动新股申购,聚焦印制线路板的中高端制造2026-03-23

- 最新推荐

- TOP+

- 泰诺麦博美籍董事长上市前套现1亿,产品销售不及预期亏损加大

- 逐梦深海叩响资本大门:悦龙科技登陆北交所,实现油气开采关键设备国产化

- 大普微原材料采购依赖日本进口,2025年亏损4.8亿元同比下降150%

- 百英生物实控人上市前套现1.3亿元,收入真实性遭重点问询

- 长进光子2025年出现存贷双高,募资规模是营收规模的3倍

- 红板科技即将启动新股申购,聚焦印制线路板的中高端制造

- 杰理科技2025年业绩出现明显下滑,出现销售人员“倒货”

- 嘉德利曾卷入受贿案,对单一供应商采购占比超80%

- 信胜科技客户未回函收入1.6亿,分红7,300万后又募资5,000万“补流”

- 朗信电气信息披露存疑,关联交易超30%最新业绩增长无力