江苏凯达重工股份有限公司(以下简称:凯达重工)北交所IPO将于4月24日迎来上会审议,公司此次计划募资2.95亿元,用于凯达西太湖高性能轧辊生产基地建设项目。

凯达重工主要从事轧辊、辊环等钢材轧制关键部件的研发、生产、销售,主要服务国内外知名钢铁企业。报告期内业绩持续攀升,但在最新的2026年一季度,出现了28%的利润下滑。

与创始股东国际轧辊重大矛盾和分歧不欢而散,实控人于1998年竞拍控股股东前身的武进轧辊厂所需的3,388万元的资金从何而来?员工持股平台实控人拥有70%的财产份额,一股独大实控人夫妇拥有100%的表决权,招股书粗枝大叶实控人夫妇均在国冶控股任总经理,家族氛围浓厚实控人10多名亲属在公司任职部分人员担任重要岗位,国际轧辊共为股东时未分红其退出后4年分红5次累计金额1.2亿元实控人夫妇狂揽1.1亿元

英国轧辊于1989年5月9日在香港注册成立,是国际上较为知名的轧辊贸易型公司,系凯达集团的客户,与凯达集团之间存在较为频繁的贸易往来,经过多年友好合作后,双方协商一致,合资设立公司,主要从事生产和销售大型轧辊特别是型钢轧辊。

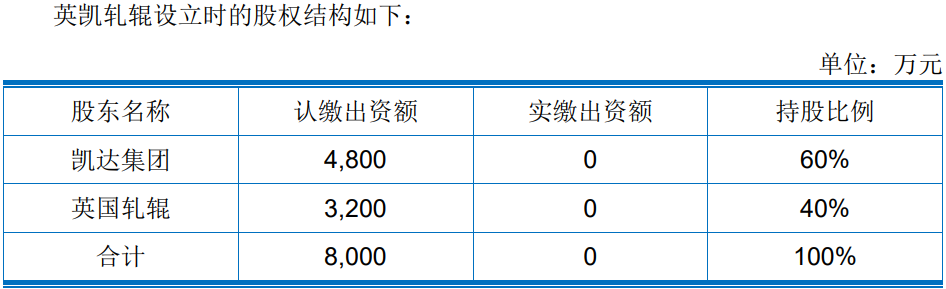

2006年12月,凯达集团和英国轧辊合资设立发行人前身为常州英凯轧辊制造有限公司(简称“英凯轧辊”),注册资本8,000万元,其中,凯达集团以土地使用权、厂房、设备和基础设施作价4,800万元向英凯轧辊出资,持股占比60%,英国轧辊以现汇美元折合人民币3,200万元出资,占比40%。

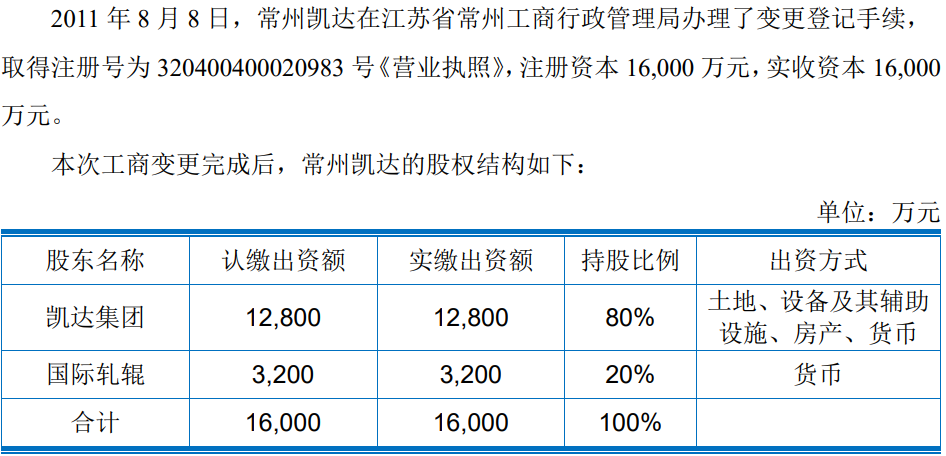

双方共分四期出资,直至2007年9月才缴满注册资本,此后,英凯轧辊又进行了两轮增资,均是凯达集团以实物参与增资,英国轧辊将股权转让给同一控制下的关联方国际轧辊。2011年,英凯轧辊变更名称为常州凯达重工科技有限公司(简称“常州凯达”)。

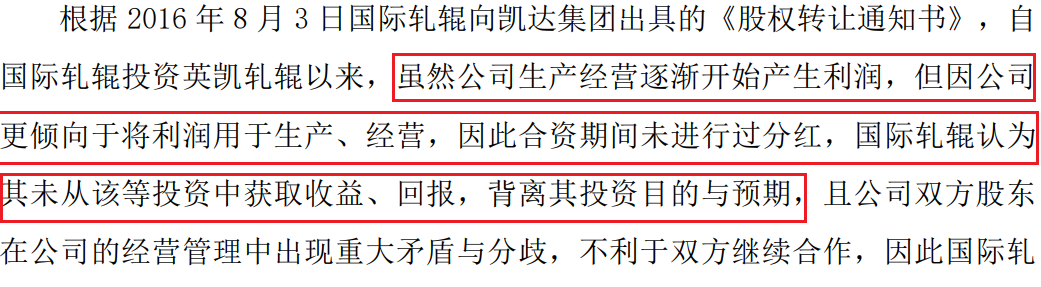

2014年底,常州凯达计划申请于新三板挂牌,国际轧辊无意参与常州凯达未来发展,不同意公司挂牌“新三板”,国际轧辊提议由凯达集团收购国际轧辊在常州凯达的股权,以实现新三板挂牌交易。

同时,国际轧辊认为常州凯达已盈利、其未从该等投资中获取收益、回报,背离其投资目的与预期,且公司双方股东在公司的经营管理中出现重大矛盾与分歧,不利于双方继续合作,因此国际轧辊向凯达集团出具了《股权转让通知书》,拟将其所持公司20%的股权以3,200万元的价格转让给凯达集团,要求凯达集团尽快考虑,否则其将向第三方实施转让。

2017年12月,凯达集团向国际轧辊支付了股权转让款,常州凯达成为了凯达集团的全资子公司,其由中外合资变成了内资企业。

凯达集团的前身为武进市凯达铸钢轧辊厂(与武进轧辊厂系“一厂二牌”),1983年5月,武进轧辊厂设立,注册资金为50万元,经济性质为集体。

1998年12月,武进轧辊厂实行改制,武进轧辊厂与武进凯达铸钢轧辊厂为镇办一厂二牌,本次改制评估中分开评估,但净资产已并入武进轧辊厂中,经评估,武进轧辊厂净资产为1,808.47万元,武进市凯达铸钢轧辊厂净资产为617.50万元,合计净资产2,425.97万元。

不过,东安镇政府却将上述一厂两牌以1160.00万元进行招标出售,经过竞标,许亚南以3,388.00万元的报价中标,收购了武进轧辊厂和武进市凯达铸钢轧辊厂。

根据许亚南履历显示,1983年5月至1997年10月,历任常州市武进轧辊厂工人、车间副主任、主任、技监科长、企管办主任,而改制前后的1997年10 月至1998年12月,任武进市东安对外经济贸易公司副经理,属于工薪阶层,那么其所需的竞标的3,388万元的资金从何而来?

北交所问询函则显示,凯达集团前身为1992年12月10日设立的武进市凯达铸钢轧辊厂,2001年12月更名为常州市凯达轧辊有限公司并挂靠为集体企业,由原武进市东安镇乡镇企业管理服务站代持许亚南、万亚英等股东股权,至2005 年1月解除挂靠、代持关系。2020年11月,更名为江苏国冶控股有限公司(简称“国冶控股”)。

2021年12月,常州凯达整体变更成江苏凯达重工股份有限公司(简称“凯达重工”),2023年2月,在全国股转系统挂牌并公开转让,并于2023年6月调至创新层,2025年,凯达重工申请北交所IPO直至此次上会。

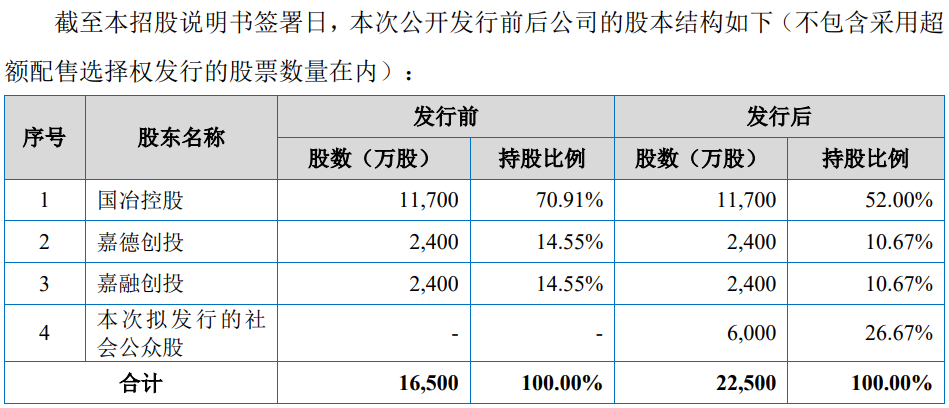

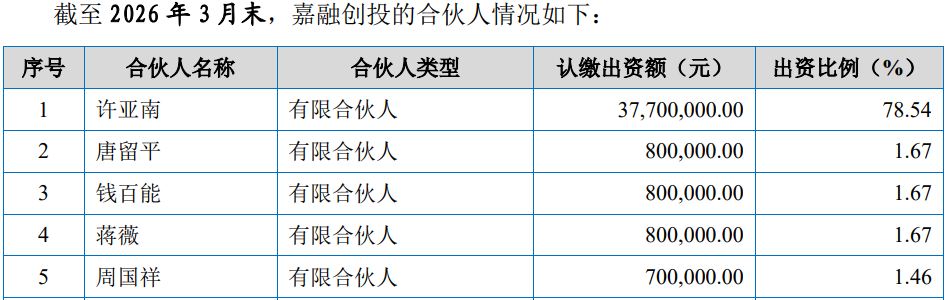

截至招股书签署日,公司股权较为简单,无任何外部战略投资者,3名股东分别为国冶控股、嘉德创投和嘉融创投,前者为控股股东,许亚南和万亚英夫妇分别直接持有公司控股股东国冶控股60%和40%的股权,嘉德创投和嘉融创投均为发行人员工持股平台,不过,许亚南分别持有68.96%和78.54%的财产份额,其他员工持有份额占比均不足2%。

发行前,国冶控股持有公司70.91%的股份,为公司控股股东,许亚南和万亚英夫妇分别直接持有公司控股股东国冶控股60%和40%的股权,同时,国冶控股和嘉德创投、嘉融创投为一致行动人(2026 年4月15日至发行人向不特定合格投资者公开发行股票并在北京证券交易所上市之日起满三十六个月),嘉德创投、嘉融创投分别直接持有公司14.55%的股份;许亚南和万亚英夫妇合计间接控制公司有表决权的股份比例为100%,呈现出“一股独大”,双方共同为公司的实际控制人。

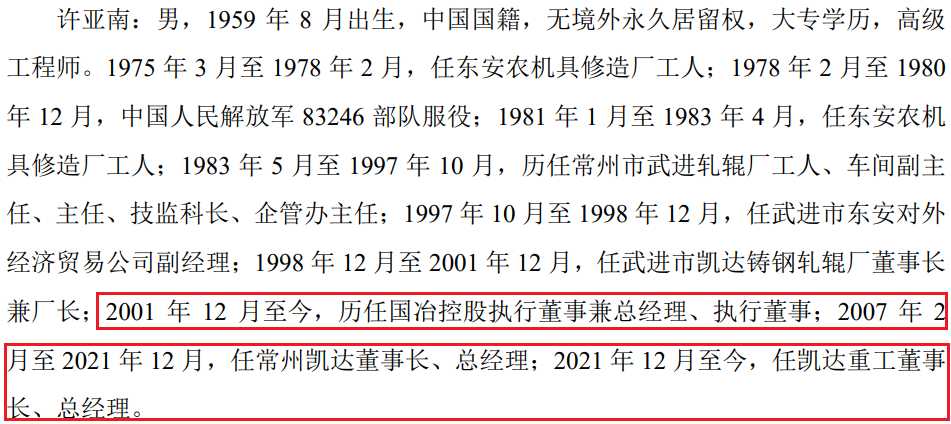

任职方面,现年67岁的许亚南从2001年至今为控股股东国冶控股执行董事兼总经理、执行董事、一直担任发行人的董事长兼总经理,而招股书披露,万亚英自2001年至今,亦为国冶控股总经理,并未在发行人处任职。

凯达重工的家族氛围较为浓厚,公司董事、副总经理、董事会秘书、财务负责人蒋薇为实际控制人万亚英的外甥女,技术部副主任许云鹏为蒋薇的配偶,公司副总经理、销售负责人万伟华为实际控制人徐亚南的妹夫。 同时,销售经理万蒋泽林为万亚英的妹夫、销售经理柏宇成为实控人的女婿。此外,实控人侄子、侄女等其他亲属也在发行人任职。

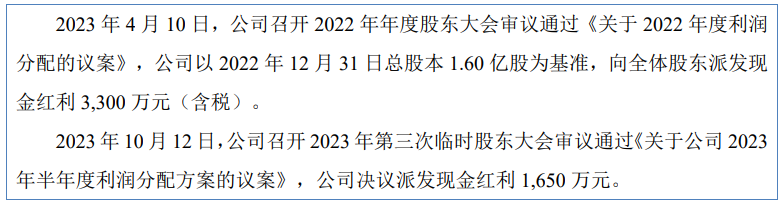

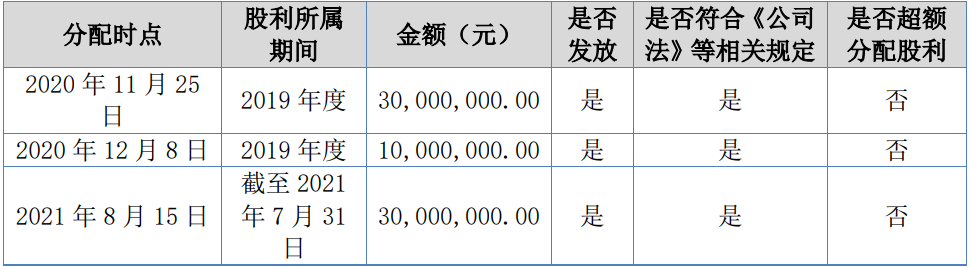

与2016年因未分红闹分歧形成反差的是,发行人在申请新三板挂牌和北交所上市前都进行了较大金额的分红。

2020年11月至2023年10月间,发行人频频分红了5次,累计金额达11,950万元,根据实控人夫妇所持股份,可获得11,038.36万元的分红款。

对主要钢铁企业客户销售呈现下滑,函证贸易商客户收入时2025年回函不符及未回函金额占比64%,函证境外收入时不符及未回函金额2.4亿元占比48%2025年占比更是高达54%,2026年一季度境外收入和利润下滑25%

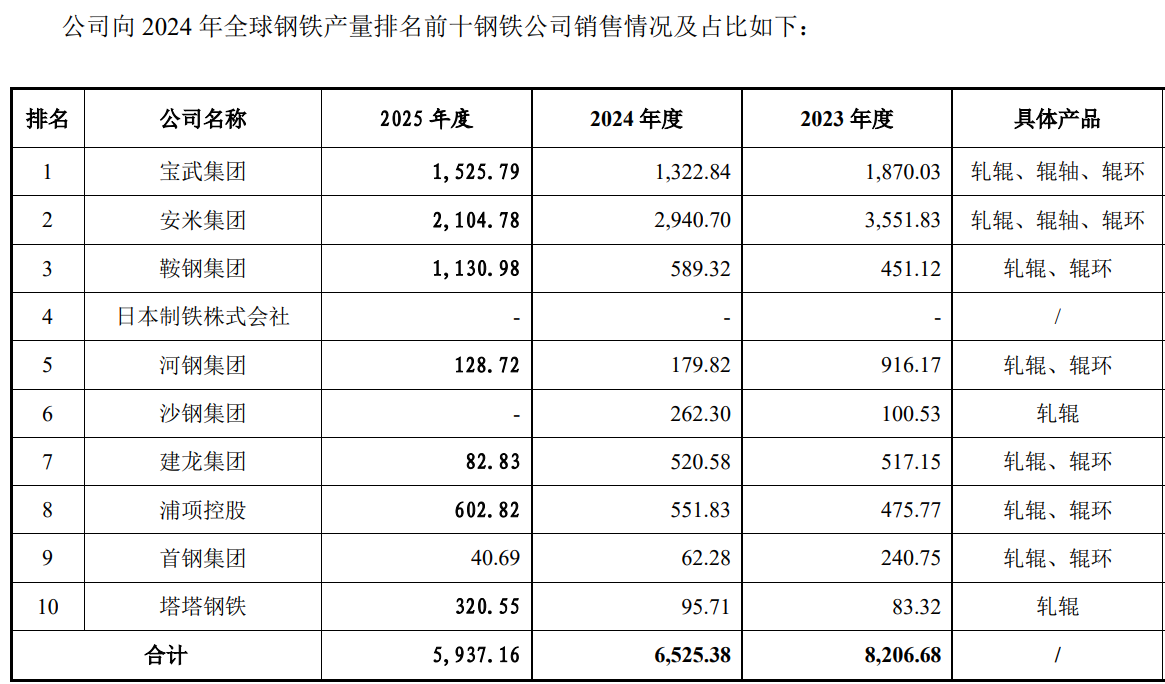

此前,申报稿中称发行人已覆盖国内外主要钢铁企业客户,但在上会稿中与全球众多知名钢铁企业构建了稳定的合作关系。报告期内,公司已供货给2024年全球钢铁产量排名前十钢铁公司中的九家,客户覆盖率90%,公司已供货给2023 年国内型钢产量排名前五的钢铁公司,客户覆盖率100%。”

不过,发行人对排名前十钢铁公司及国内型钢产量排名前五的钢铁公司的销售金额均呈现波动下滑态势。

2023-2025年,公司向全球钢铁产量排名前十钢铁公司销售金额分别为8,206.68万元、6,525.38万元和5,937.16万元,逐年下降;向国内型钢产量排名前五的钢铁公司8,347.02万元、5,364.47万元和6,870.81万元,2024年下滑显著,2025年有所增长,但仍不及2023年。

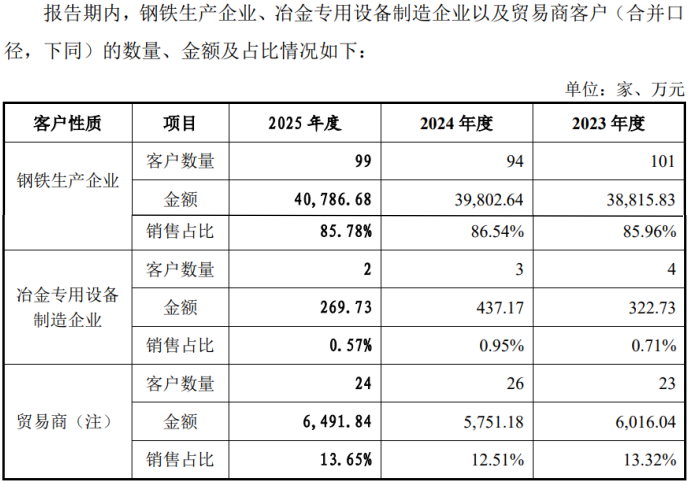

报告期内,公司的客户类型主要为钢铁生产企业、冶金专用设备制造企业以及贸易商客户,2023年-2025年,对此三类客户销售合计金额分别为45,154.6万元、45,990.99万元和47,548.25万元,其中,贸易商销售收入出现波动。

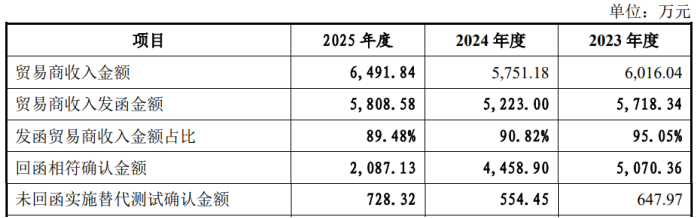

保荐机构在函证贸易商客户收入时,共发函金额为16,749.92万元,回函相符金额为11,616.39万元,不相符金额及未回函金额共5,133.53万元,其中,2025年,不相符金额为2,993.13万元,未回函金额为728.32万元,差异较大。

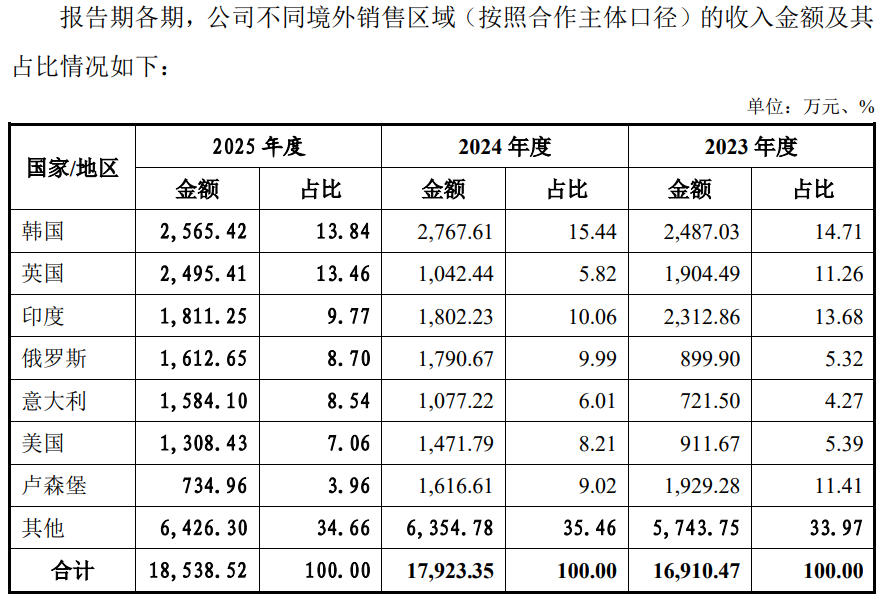

报告期各期发行人境外销售收入金额分别为16,910.47万元和17,923.35万元和18,538.52万元,占比分别为37.45%、38.97%和38.99%,规模及占比持续增加。

公司境外收入主要集中韩国、英国、印度等主要国家和地区。发行人境外客户主要为大型钢铁生产企业,合作主体为下属子公司,报告期内向主要境外客户销售规模波动较大,EVRAZ、JSW等客户销售规模大幅增长,英国钢铁等客户销售规模逐年下滑。

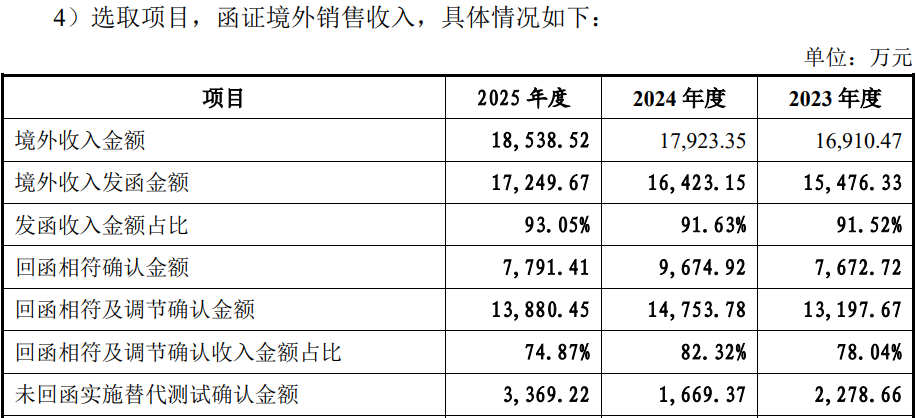

同样,保荐结构在函证境外收入时,发函金额共49,149.15万元,回函相符金额仅25,139.05万元,回函不符及未回函金额达24,010.10万元,占比48.85%,即近一半存在偏差,尤其时2025年,存在不符金额6,089.04万元,未回函金额3,369.22万元,不符及未回函占比达54.83%。

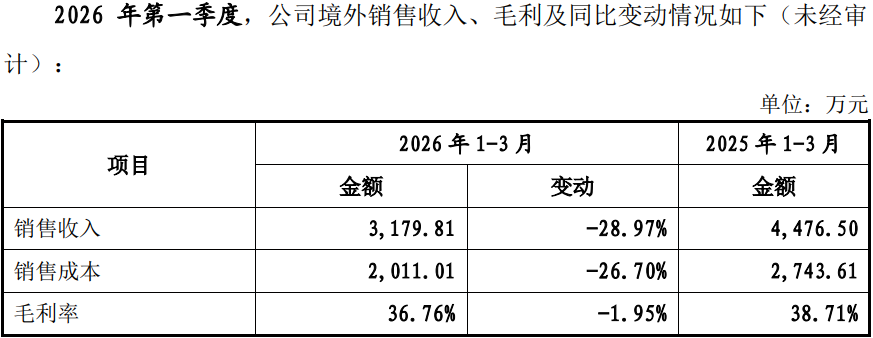

值得注意的是,2026年一季度,发行人境外收入及利润均分别同比下降了28.97%、26.70%。

同行多家出现业绩波动甚至亏损,研发投入不及同行平均值的1/3水平,毛利率波动2024年增收不增利,曾出现违建被要求整改拆除仍有4,200多平方米的土地无法办理产权,江阴西城爆雷后仍向其发货并确认收入,2026年一季度收入同比下滑20%净利润同比下滑28%,产量下滑仍逆势募资2.95亿元扩张

报告期内,公司实现营业收入分别为45,160.87万元、45,997.43万元和 47,714.98万元,逐年增长,那么,这数据是否真实?

同行中,除中原辊轴外,其他均出现了业绩波动,合力科技、凤形股份和华治股份报告期内还出现了亏损。

报告期内,报告期各期,公司研发费用分别为598.96万元、773.88万元和 812.70万元,占比分别为1.33%、1.68%和1.70%,可对比的2023年、2024年不及同行均值的1/3水平。

报告期内,公司实现的净利润分别为 6,531.61万元、6,274.49万元和 7,085.32万元,出现了波动,2024年出现了增收不增利。

报告期各期,公司主营业务毛利率分别为26.76%、23.93%和26.40%,出现了先降后升,但均不及2023年。

除了经营数据不容乐观外,发行人的土地使用合规性也面临诸多问题。

截至报告期末,公司厂区内存在部分建筑建设时未办理相关建设审批手续,导致无法办理产权证书,其中工具间、更衣室、厕所、出租辅房面积约1,501平方米,气瓶库面积约122平方米,车间辅房面积约2,604平方米,合计无法办理产权证书建筑的面积约4,227平方米,占总建筑面积的6.65%。

公司部分建筑因未办理建设审批手续导致无法办理产权证书的情形存在被行政处罚或被要求拆除相关建筑的风险。

实际上,公司曾因违建为要求整改拆除。报告期内,公司存在在厂区外未办理相关建设审批手续而搭建停车棚的情形,面积约500平方米。就前述事项,2022 年7月20日,常州市自然资源和规划局出具了《责令停止土地违法行为通知书》(常自然资规(武)停(湟 2022)第 0000027号);同日,常州市武进区湟里镇建设局出具《停工整改通知书》。招股书称,截至2025年 9月末,公司已拆除上述违建停车棚。

2021年4月,江阴市西城钢铁有限公司(以下简称江阴西城)与发行人签署总价 2,862.54万元购销合同,并向发行人支付预付款 850 万元。后因江阴西城产线停工违约,上述合同并未按约定执行。发行人2023年1月将合同价值金额 678.77万元的设备运装至江阴西城,经对方签收确认收入600.68 万元。

公开信息显示,江阴西城2021年被强制执行5,400万元,2022年底全部股权因被强制执行司法冻结,2023年被债权人申请破产。截至2024年末,发行人与江阴西城相关合同下对应存货账面余额 902.11万元,计提跌价准备453.49 万元。

值得注意的是,在江阴西城未履行合同约定交付第一批货物款项的背景下,发行人仍向其发货并确认收入。

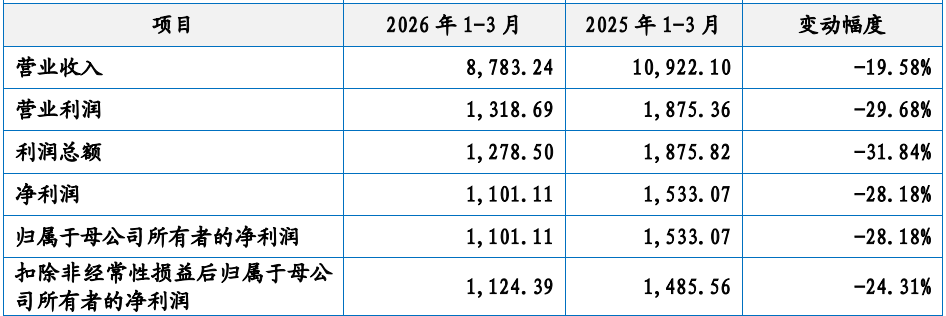

根据最新业绩数据显示,2026年第一季度,发行人实现收入8,783.24万元,同比下滑19.58%,净利润及扣非后归母净利润分别同比下滑28.18%和24.31%。

不过,发行人仍逆势扩张,公司拟募集29,477.43万元,用于凯达西太湖高性能轧辊生产基地建设项目。该项目计划投资30,461.29万元,其中建筑工程费3,652.16万元,占比11.99%,设备及软件购置费18,440.00万元,占比60.54%。

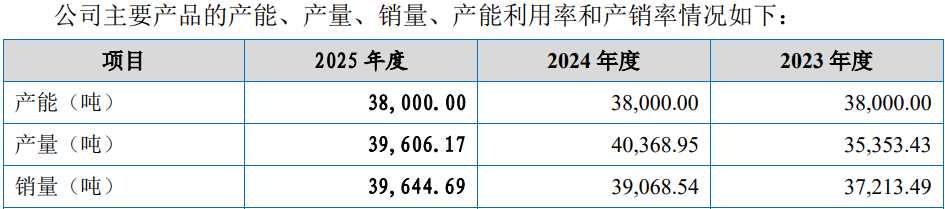

本项目将新建厂房并购买各类生产检测设备共计89台/套,建成后预计新增轧辊产能16,000吨,不过,最近一年的2025年,发行人产能并无增长,产量还出现了下滑。

招股书显示,本项目的实施主体为公司的全资子公司常州凯达防务科技有限公司,该子公司设立于2023年6月,目前尚无经营,2024年、2025年净利润分别为-16.95万元、-42.61万元。

(文中图源招股书、问询函、天眼查、东方财富网)

- 凯达重工多次分红1.2亿元,函证境外收入时未回函及不符金额2.4亿2026-04-23

- 托伦斯高度依赖前两大客户,募资规模约当前营收的1.6倍2026-04-23

- 新安股份上市25年不间断分红,累计金额超40亿元2026-04-22

- 振宏股份聚焦锻造风电主轴高端制造,推动风电行业高质量发展2026-04-22

- 森合高科控制权存隐患,双高产品收入及占比持续攀升2026-04-10

- 泰诺麦博美籍董事长上市前套现1亿,产品销售不及预期亏损加大2026-04-02