深交所近年来最大IPO迎来冲关时刻,华润新能源控股有限公司(以下简称 “华润新能源”)的首发申请于4月28日上会接受审议,公司此次募资约245亿元。

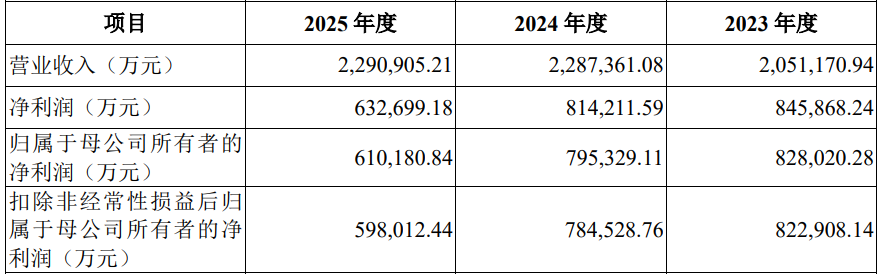

华润新能源的主营业务为投资、开发、运营和管理风力、太阳能发电站,主要产品为电力。报告期内的主要销售收入为售电收入。2023-2025年,华润新能源分别实现营收205.12亿元、228.74亿元、229.09亿元;归母净利润82.80亿元、79.53亿元、61.02亿元,出现了增收降利的窘境。

靠设立子公司和并购方式扩大经营,报告期耗资24亿元收购9家公司及4项资产,其中4家形成商誉5.2亿元期末便减值1.1亿元,母、子公司涉多起行贿受贿案件,徐州华润电力出现过30多人受贿的窝案,同业竞争未清理彻底、报告期因违法占用土地、拖欠农民工工资等处罚142起处罚金额在5万元以上的83起,子公司华润风电(海原)曾刻意隐瞒5人死亡的重大安全事故,报告期子公司死亡事故未披露

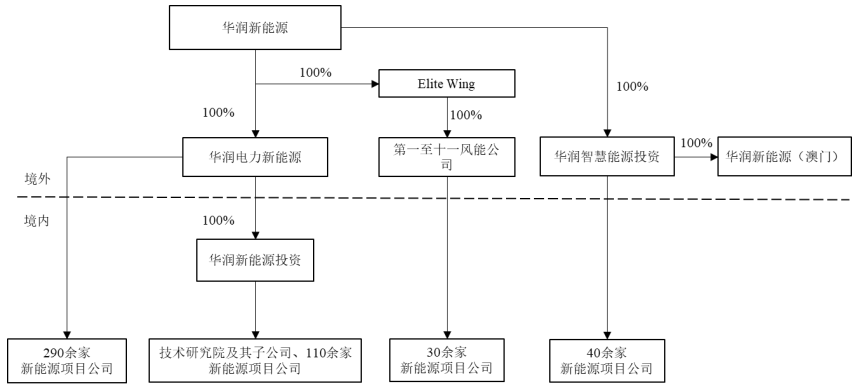

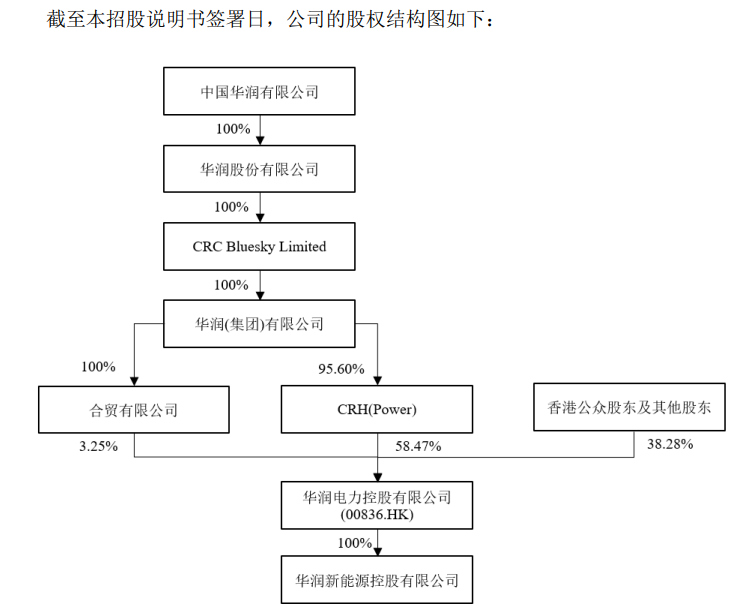

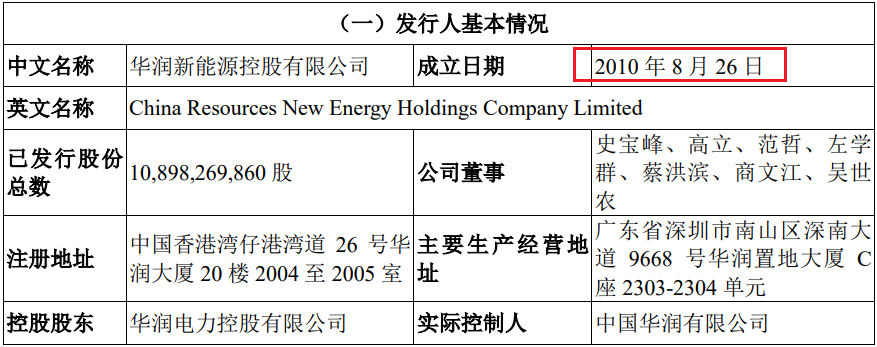

2010年8月26日,发行人于中国香港注册成立,设立时唯一股东为华润电力。华润电力于2003年11月在香港联交所完成首次公开发行并上市,股份代号为0836.HK。

2011年5月5日,华润电力于香港设立的全资子公司华润电力新能源(曾用名:华润电力(风能)开发有限公司)在境内设立全资子公司华润新能源投资,主营业务为新能源电站的投资、开发、运营和管理。

2011年7月,华润电力将其持有华润电力新能源100%的股权转让给发行人,协议作价金额约3.38亿港元,定价依据按照华润电力新能源截至2011年5 月31日的净资产值。

上述股权转让完成后,发行人间接持有境内20余家新能源项目公司100%的股权,发行人红筹架构搭建完成。

红筹架构搭建完成后,通过华润电力新能源直接设立子公司及并购等方式增加项目公司数量,扩大经营规模。截至招股书签署日,发行人共拥有子公司477家,参股公司47家。

2022年9月至12月,发行人向华润电力及其子公司收购多家新能源业务相关资产,包括以股权为对价收购Elite Wing100%股权、现金收购华润智慧能源投资100%股权、以现金向南国能源等公司收购17家从事新能源发电业务的境内项目公司股权等。

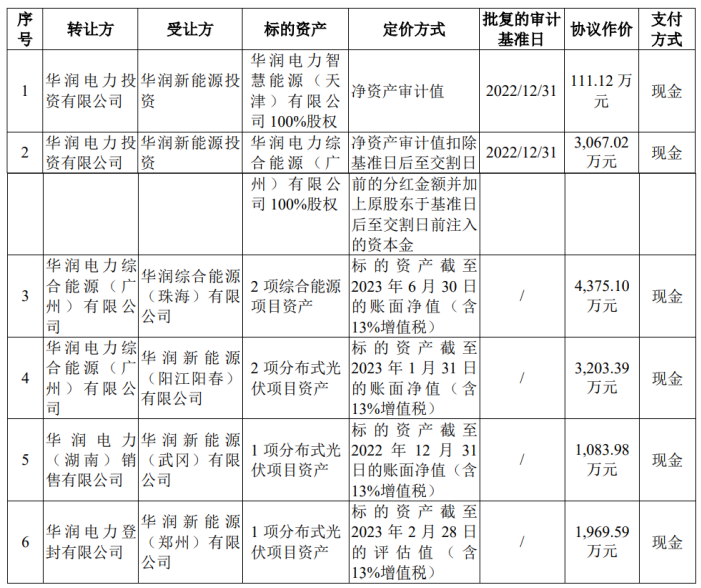

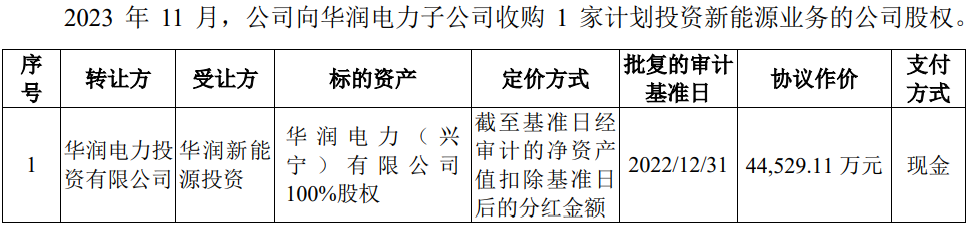

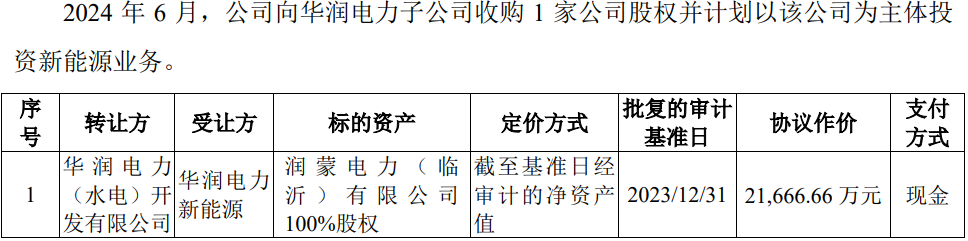

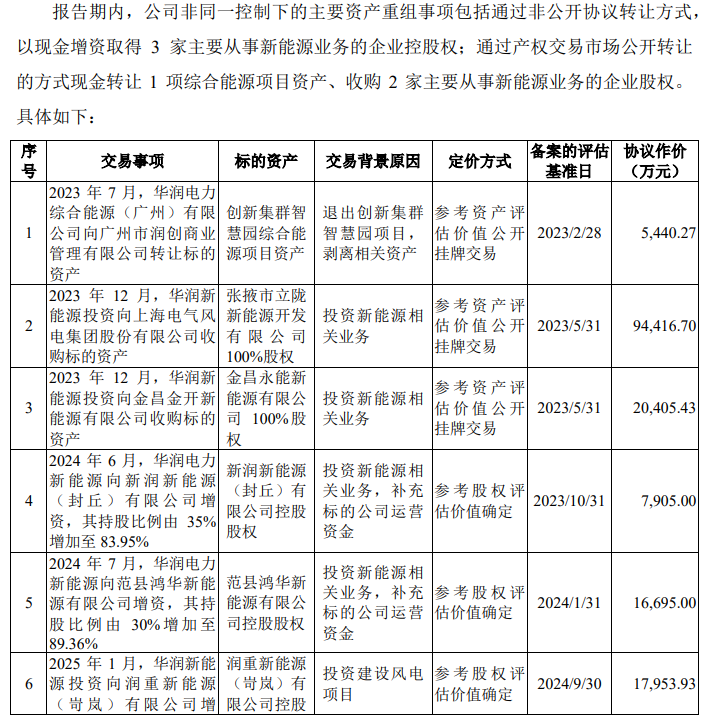

报告期内,发行人同一控制下的资产重组主要包括通过非公开协议转让方式,以现金增资、收购股权等方式取得4家公司和4项资产,耗资约8亿元,同时,通过非公开协议转让方式,以现金增资、收购股权等取得非同一控制下的5家从事新能源及建设风电业务的企业,耗资约15.74亿元,所有收购累计耗资23.74亿元。

在收购和合并了的润能新能源、华润财金新能源、金昌永能新能源和张掖市立陇新能源4家企业中形成了52,164.51万元的商誉。

由于张掖市立陇新能源开发有限公司受到风机设备消缺的影响,发电量不及预期导致资产组可收回金额低于包含商誉的资产组账面价值,导致2025年商誉值为43,490.39万元,较上年末减少11,030.98万元。

同时,发行人向控股股东华润电子转让了5家公司及1项资产、向非同一控制下的公司转让了1项综合能源项目资产,取得转让款约8.78亿元。

招股书显示,发行人为华润电子的全资子公司,中国华润、华润股份和华润集团均为发行人的间接控股股东,中国华润为实际控制人。

值得注意的是,发行人的间接控股股东华润集团原董事长宋林、副总经理韩嵩、中国华润办公室副主任魏耀东、华润集团金融部常务副主任任海川等多名中高层因贪腐落马。

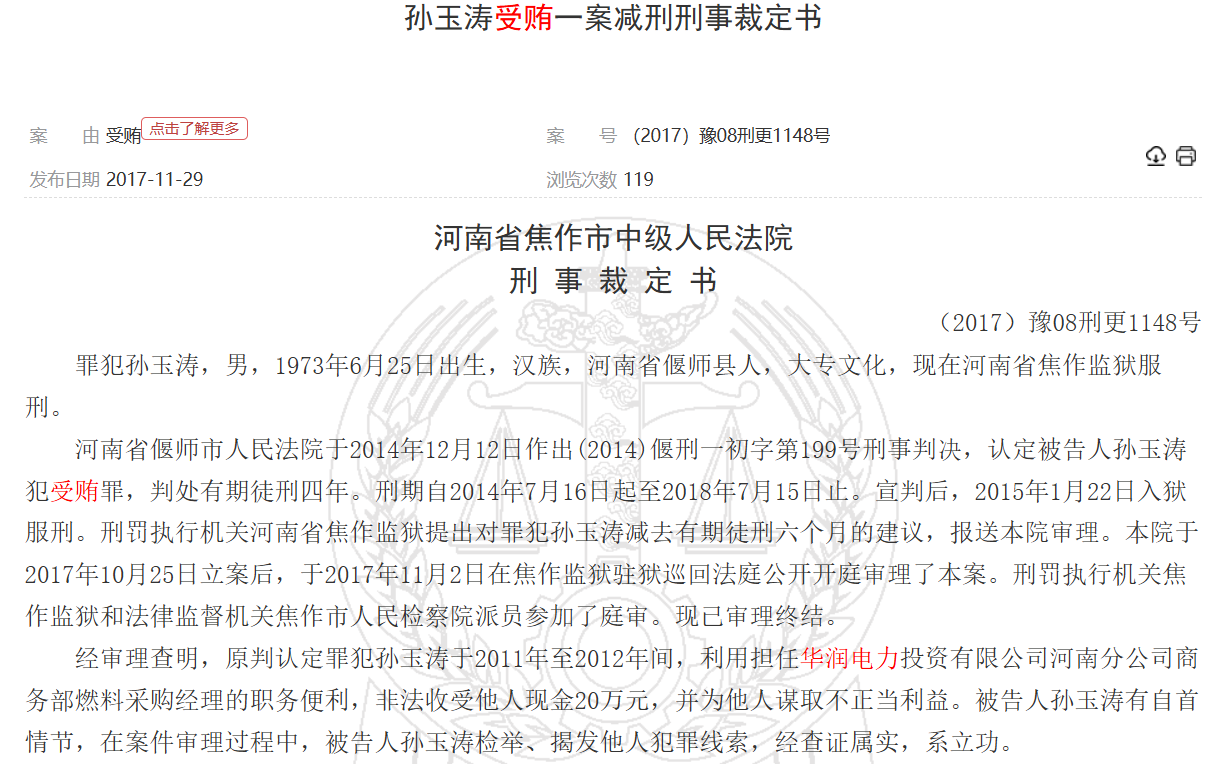

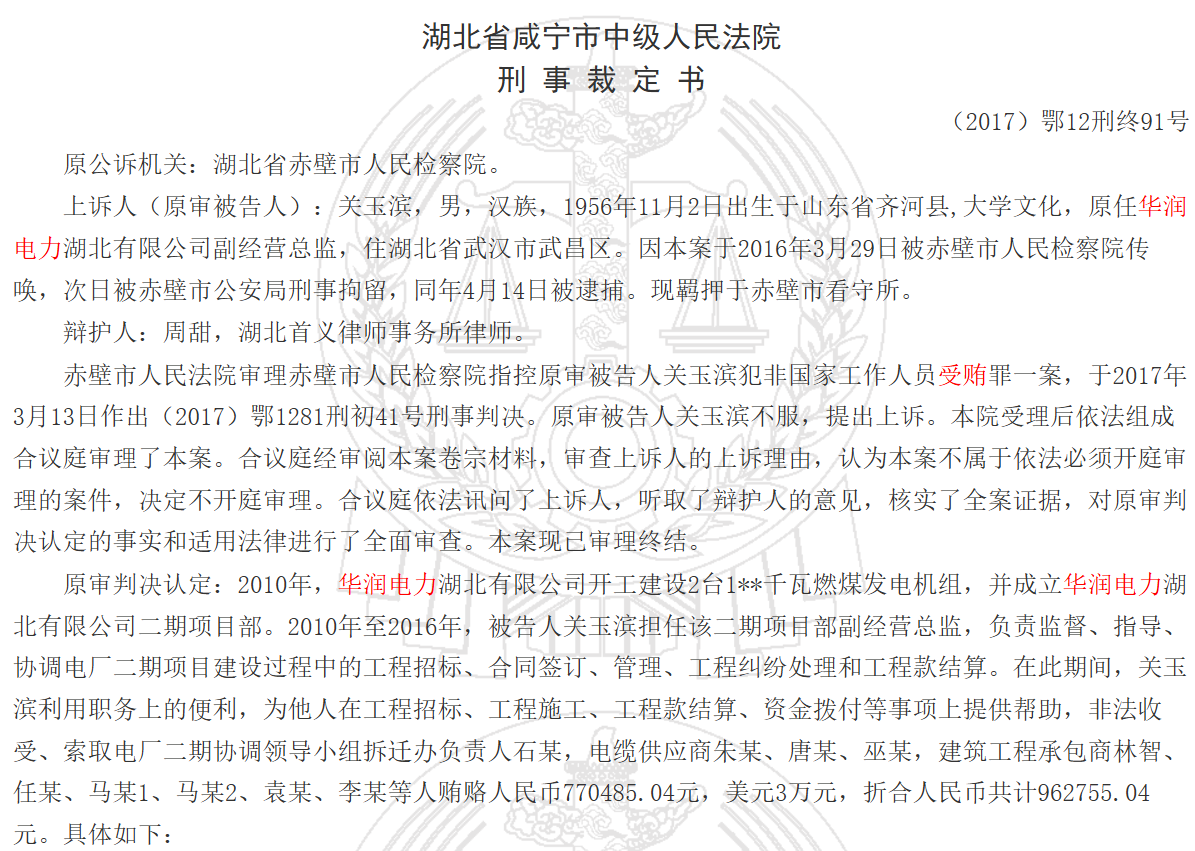

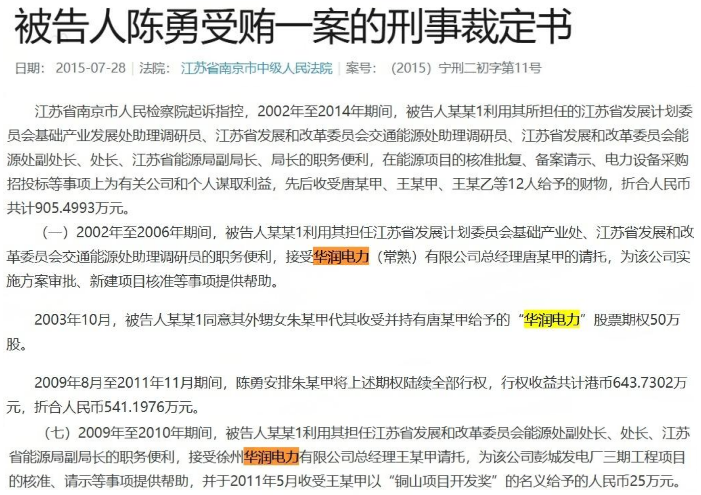

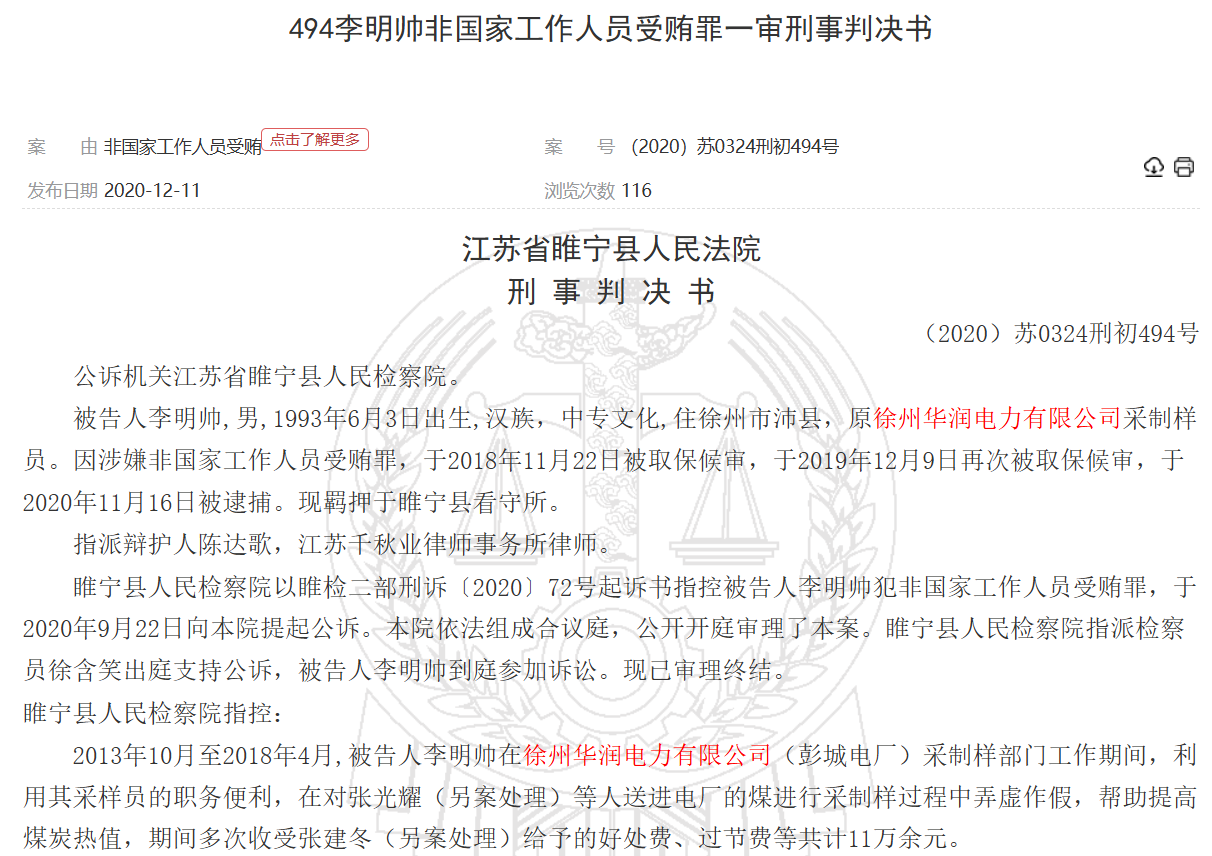

裁判文书网显示,涉及华润电力的受贿案件文书达70多篇,华润电力受贿案件中还包括曾出现了一起窝案,2020年10月,江苏徐州市睢宁县法院对一起销售伪劣产品和对非国家工作人员行贿案作出终审判决,涉及徐州华润电力有限公司采制样、调度、程控等多个岗位30余人的受贿窝案。

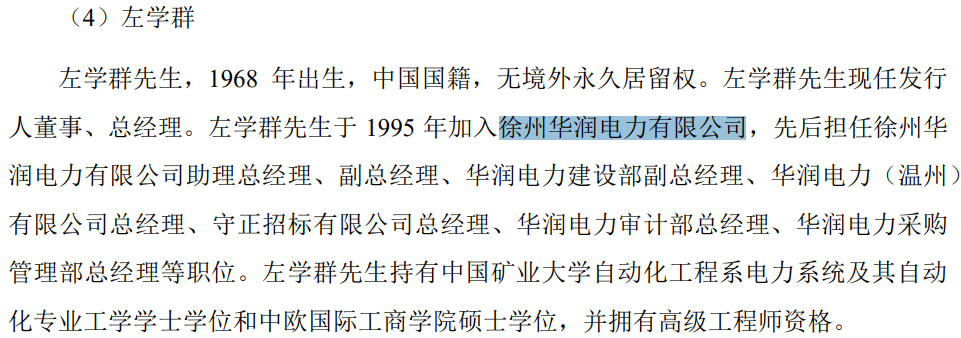

招股书显示,发行人董事、总经理就曾履职于徐州华润电力有限公司,先后担任过助理总经理和副总经理。

同时,发行人的子公司也曾涉嫌行贿。

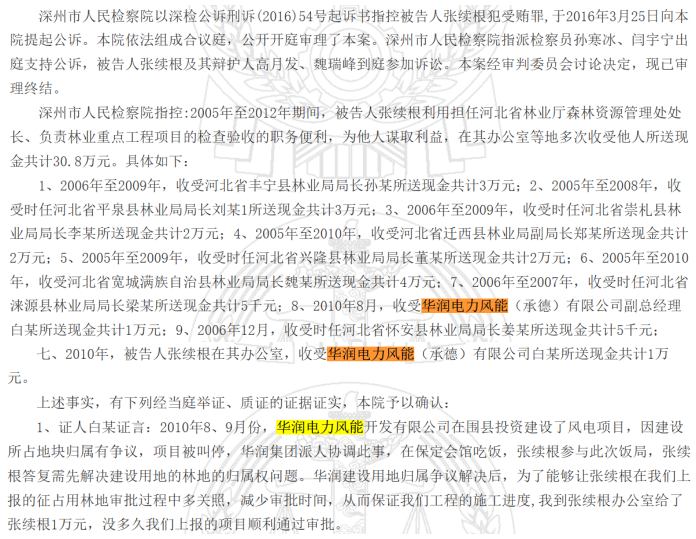

据深州市人民法院发布的案号为(2016)冀1182刑初66号的《张续根受贿一审刑事判决书》显示,2010年8月,华润电力风能承德公司总经理白某为审批建设用地向时任河北省林业厅森林资源管理处处长张续根贿送现金1万元。

天眼查显示,上述案件中的白某或为白云飞,曾在华润电力风能多家下属企业担任过高管。

报告期内,发行人业务招待费用较高,各期分别为4,111.83万元、4,111.23万元和4,222.31万元,累计耗资12,445.37万元。

近年来,发行人通过系列资产重组持续强化业务定位,基本实现新能源业务的全面整合。但由于合规性、政策性原因等因素,公司控股股东华润电力控制的其他企业仍持有未置入发行人体系内的风力发电项目/资产。

截至2025年末,发行人控股股东控制的在运行期、建设期的新能源项目装机容量共79.272万千瓦,与发行人形成竞争关系,公司控股股东华润电力拟在上述77.8万千瓦新能源发电项目资产具备注入上市公司条件后推动上述项目资产依法依规注入发行人,但具体注入时间受到项目法律瑕疵整改进度、项目建成投产进度和其他前置程序影响,目前仍具有不确定性。

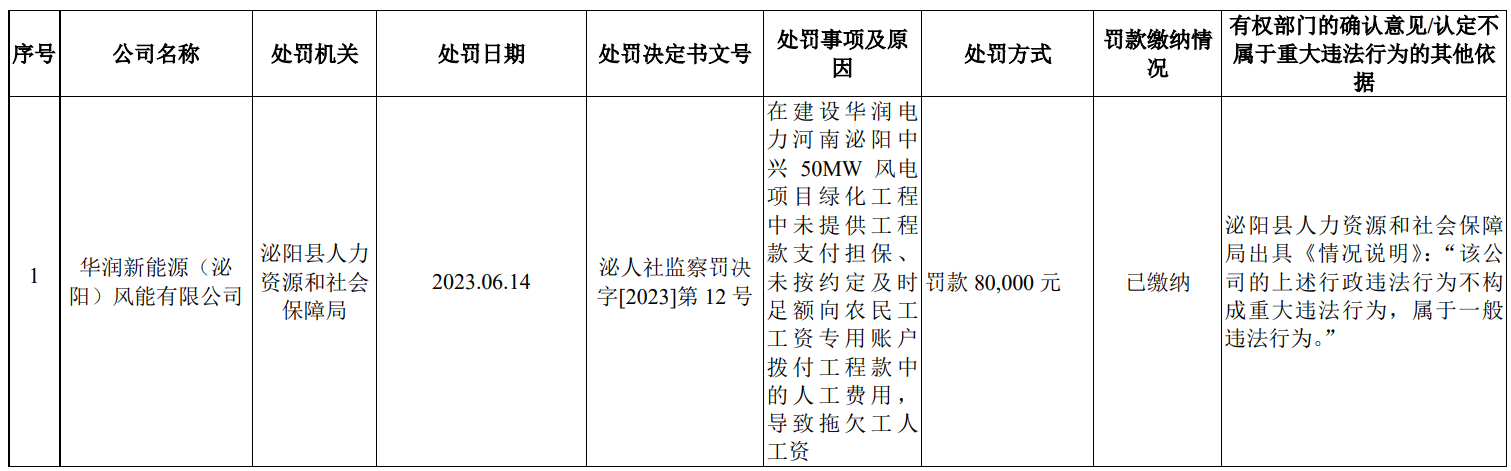

内控管理方面,报告期内,公司出现了142项行政处罚,其中,处罚金额在5万元以上的有83项。因未按照安全风险分级采取相应管控措施产生的安全处罚2起、风机排放的噪声超过《工业企业厂界环境噪声排放标准》的环保处罚6起、非法占用土地被处罚56起、未办理或未取得建设工程规划许可证违规施工和建设被处罚18起,拖欠农民工工资被处罚1起。

公开资料显示,2019年11月12日16时许,发行人子公司华润风电(海原)有限公司海原呱呱山200MW风电项目在建工地发生一起较大事故,造成5人死亡。事故发生后,事故责任单位未向当地政府及有关部门报告情况,刻意隐瞒事故真相,后经群众举报、有关部门多次核查,查实了其瞒报事故的行为。

2023年9月,华润新能源旗下正镶白旗子公司发生一起高处坠落事故,造成一人死亡,而招股书并未披露此安全事故。

发行人还未设立便与两家大客户开展合作,踩雷“湖南兴蓝风电”与其发生诉讼4起涉案总额3.66亿该企业涉400多起诉讼被执行总额15.6亿元,对大供应商协鑫集成采购数据与其披露的年报数据相差过亿,报告期共169.45亿元收入来自补贴、政府补助14.77亿元,各期应收账款占营业收入的比重均超94%、占流动资产比例超70%,报告期增收降利盈利能力持续下滑,2026年一季度收入与利润双降、利润下滑30%,业绩、产能利用率均下滑仍逆势募资245亿元扩张

报告期内,发行人向前五客户销售收入约分别为104.90亿元、110.73亿元和104.53亿元,出现了先升后降,前五客户收入占比分别为51.14%、48.41%和45.63%。

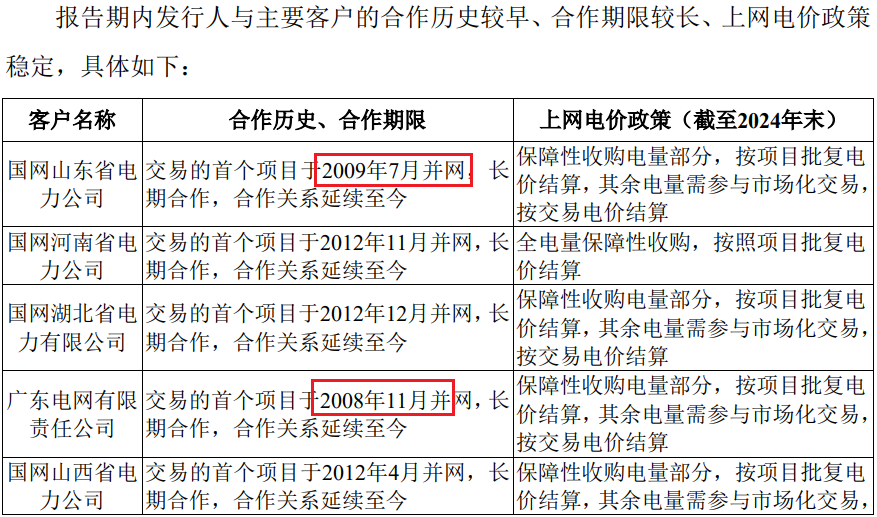

发行人前五客户主要为国网下属省公司,具体主要为国网山东省电力、国网河南省电力、国网山西省电力、国网湖北省电力及南方电网下属广东省电网。

问询函称,发行人与主要客户的合作历史较早、合作期限较长、与广东电网、国网山东更是2008年11月、2009年7月就开始合作,而这较发行人设立时间的2010年8月还早了一年多。

上述客户中,报告期内,国网山西出现了原总经理祁太远贪腐案,国网湖北省电力原党委副书记、董事李新国涉嫌违纪违法接受调查。

截至招股说明书签署日,发行人或其子公司涉及由中国境内法院管辖的、尚未了结的或可预见的、金额在5,000万元以上的诉讼、仲裁案件4起,均为湖南兴蓝风电公司的合同纠纷,共涉案金额36,623.66万元,其中,发行人子公司作为原告的3起,子公司华润电力风能(惠来)公司作为被告的1起。

天眼查显示,湖南兴蓝风电存在较大风险,列入被执行人200多次涉案总额15.6亿元,被限消共81次涉案总额约9.58亿元,失信3次涉案金额0.25亿元。

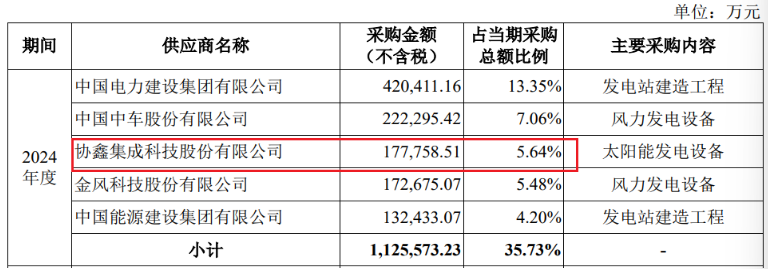

报告期内,发行人对前五供应商采购金额分别约为116.93亿元、112.56亿元和117.48亿元,占比分别为43.24%、35.73%和36.27%。

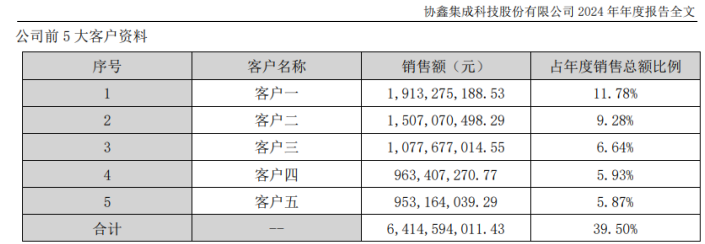

值得注意的是,发行人披露的采购数据与大供应商协鑫集成披露的销售数据出现了,2024年,发行人对协鑫集成的采购金额为177,758.51万元,但协鑫集成年报前五客户中并无此销售数据,其对第一客户的销售数据为191,327.52万元、对第二客户销售数据为150,707.05万元,较与其第一客户数据少了13,569.01万元、与其第二客户数据则多了27,051.46万元。那么,到底是少了1.36亿元还是多了2.71亿元?

报告期内,发行人对控股股东华润电力及下属公司进行了关联采购。报告期各期,公司向关联方一般性关联采购金额分别为38,464.39万元、57,342.92万元和67,074.57万元。

报告期内,发行人实现的营业收入分别为2,051,170.94万元、2,2,87,361.08万元和2,290,905.21万元,逐年增长,但这存在较多一部分的补贴收入。

报告期内,华润新能源确认可再生能源补贴收入分别为647,898.81万元、649,166.95万元和397,413.36万元,报告期累计补贴收入达1,694,479.12万元,占当期营业收入比例分别为31.59%、28.38%和17.35%。同时,报告期内累计收到政府补助约147,655.65万元。

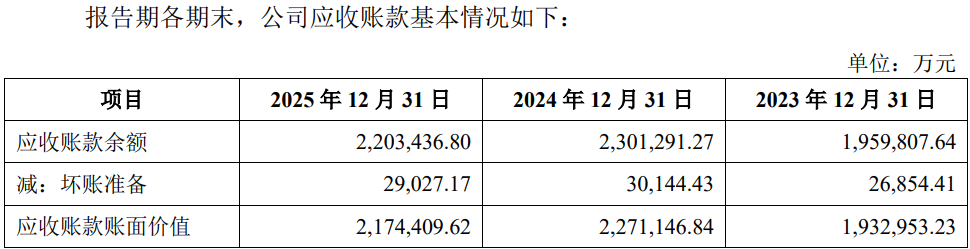

虽然发行人收入不断呈现上升态势,但其基本上处于应收状态,各其应收账款账面价值分别为1,932,953.23万元、2,271,146.84万元和2,174,409.62万元,占各期营业收入的比例分别为94.27%、99.29%和94.91%,占各期流动资产的比例分别为73.91%、81.89%和71.42%。

虽然收入不断攀升,但净利润持续下滑,报告期内,公司实现的净利润分别为845,868.24万元、814,211.59万元和632,699.18万元,期末较期初下降了25.20%。

发行人增收降利主要源于盈利能力的下滑。报告期内,公司主营业务毛利率分别为60.75%、56.35%和48.84%,期末较期初下滑了约12个百分点。

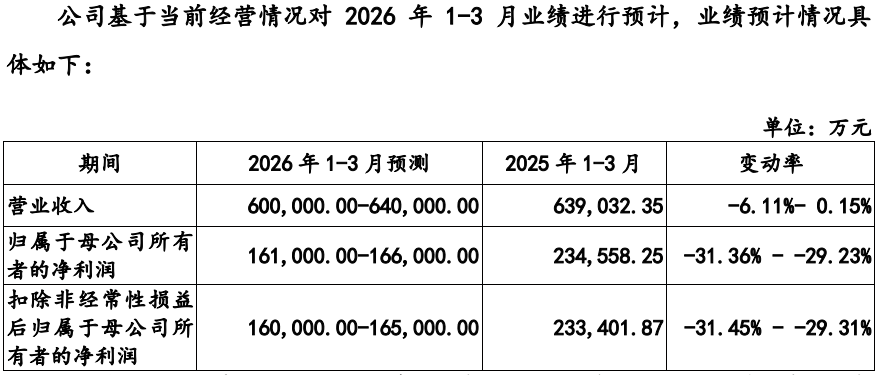

更需警惕的是,最新业绩出现了收入和利润的双下滑。2026年1-3月,公司预计实现营业收入600,000.00万元至640,000.00万元,同比变化-6.11%至0.15%;公司预计实现归属于母公司所有者的净利润161,000.00万元至166,000.00万元,同比下降29.23%至31.36%,预计实现扣除非经常性损益后归属于母公司所有者的净利润160,000.00 万元至 165,000.00万元,同比下降29.31%至31.45%。

不过,发行人仍逆势扩张。发行人此次计划募集资金约 245 亿元,募投项目除新能源基地项目建设外,还包括多能互补一体化项目、绿色生态发展综合利用项目及融合发展型新能源项目。

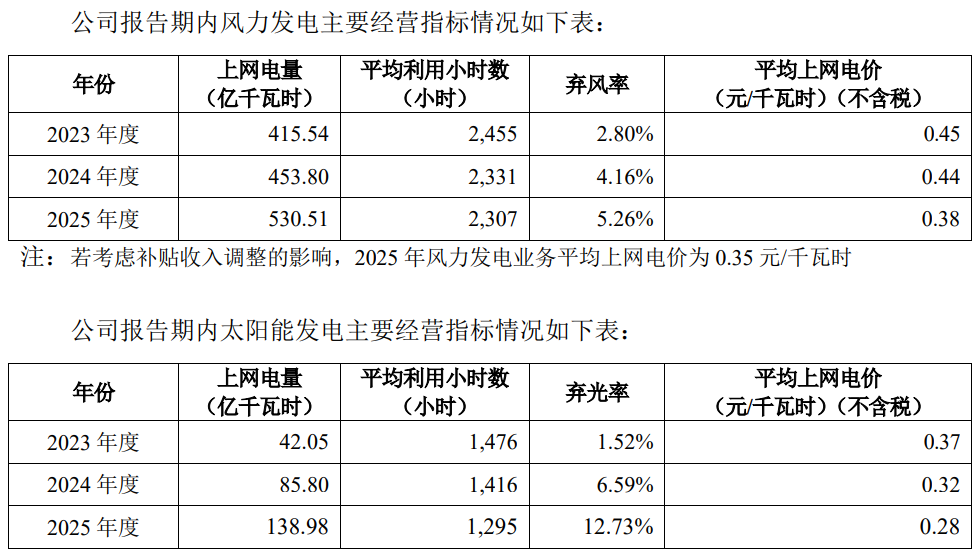

而报告期内,发行人风力发电及太阳能发电平均利用小时数均逐年下滑,其平均上网电价也逐年下降。

(文中图源招股书、问询函、裁判文书网、天眼查、东方财富网)

- 华润新能源耗资1.2亿元用于业务招待,与大供应商数据相差过亿2026-04-27

- 凯达重工多次分红1.2亿元,函证境外收入时未回函及不符金额2.4亿2026-04-23

- 托伦斯高度依赖前两大客户,募资规模约当前营收的1.6倍2026-04-23

- 新安股份上市25年不间断分红,累计金额超40亿元2026-04-22

- 振宏股份聚焦锻造风电主轴高端制造,推动风电行业高质量发展2026-04-22

- 森合高科控制权存隐患,双高产品收入及占比持续攀升2026-04-10

- 最新推荐

- TOP+

- 华润新能源耗资1.2亿元用于业务招待,与大供应商数据相差过亿

- 凯达重工多次分红1.2亿元,函证境外收入时未回函及不符金额2.4亿

- 托伦斯高度依赖前两大客户,募资规模约当前营收的1.6倍

- 新安股份上市25年不间断分红,累计金额超40亿元

- 振宏股份聚焦锻造风电主轴高端制造,推动风电行业高质量发展

- 森合高科控制权存隐患,双高产品收入及占比持续攀升

- 泰诺麦博美籍董事长上市前套现1亿,产品销售不及预期亏损加大

- 逐梦深海叩响资本大门:悦龙科技登陆北交所,实现油气开采关键设备国产化

- 大普微原材料采购依赖日本进口,2025年亏损4.8亿元同比下降150%

- 百英生物实控人上市前套现1.3亿元,收入真实性遭重点问询