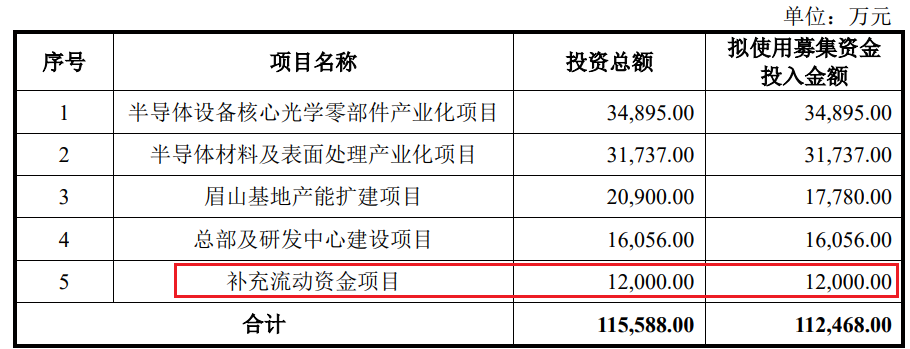

成都超纯应用材料股份有限公司(以下简称“超纯股份”)创业板IPO将于4月30日上会受审,公司此次募资约11.25亿元,拟主要用于半导体设备核心光学零部件产业化项目等项目。

资料显示,超纯股份主要从事于半导体设备特殊涂层零部件、精密光学器件和特种材料的研发和生产。依托前两大客户,报告期内业绩快速增长,截至2025年末,公司实现收入4.96亿元,净利润0.82亿元。

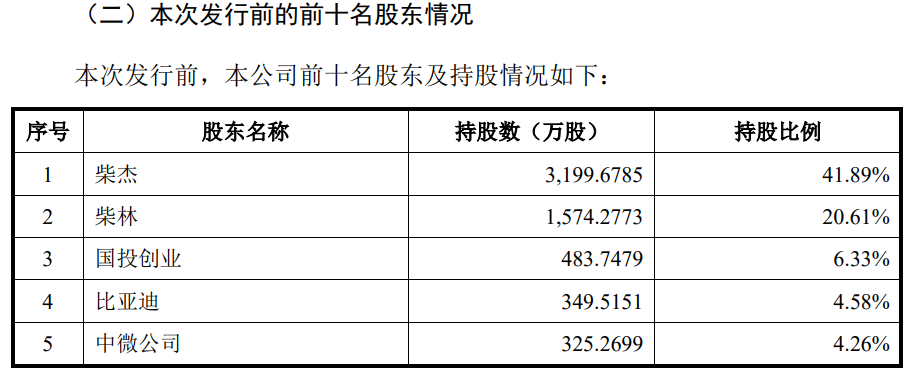

经营三年两名创始股东退出,发行人未披露实控人配偶曾为公司股东和任职的信息,两轮股权激励柴杰均持有最大财产份额,报告期发行人股份支付费用累计3,600多万,一边参与股权激励一边携对赌减持,柴杰、柴林俩弟兄减持套现9,800多万,报告期分红5,000万后又募资1.2亿元补流,持股20%、且长期在发行人担任总工程师的柴林未纳入共同实控人

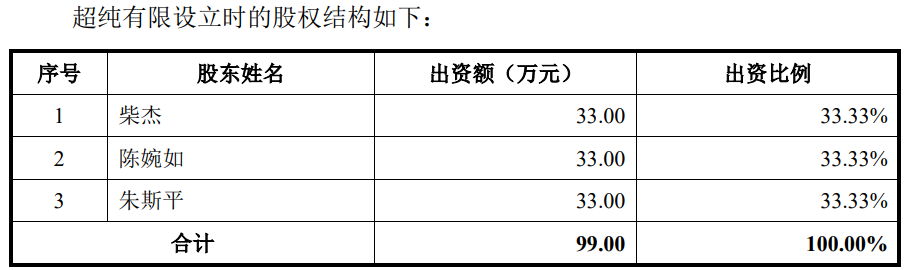

2005年8月,柴杰、陈婉如、朱斯平共同投资99万元设立了发行人前身超纯有限,持股33.33%。

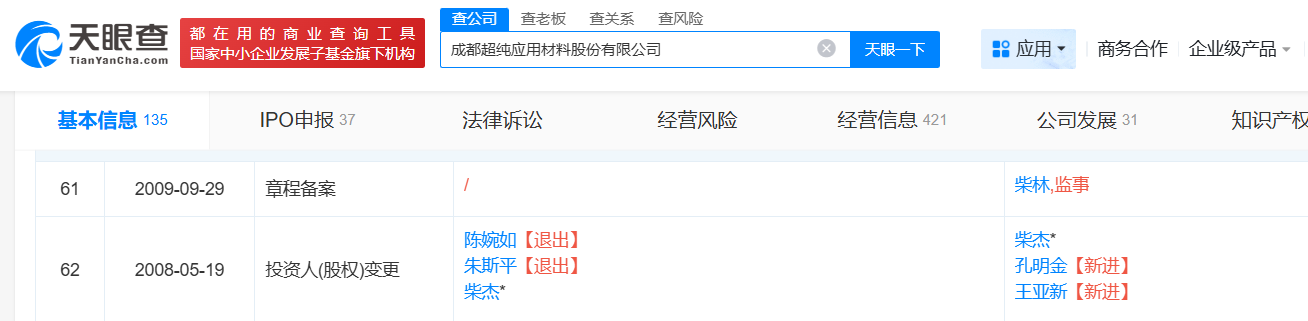

由于销售未达预期,仅经营三年,2008年5月,陈婉如认为超纯有限当时业务方向前景不明确,决定退出公司。柴杰拟受让其持有的超纯有限股权,并拟预留5%的股权用于股权激励,因当时尚无明确激励计划与安排,故先安排公司员工孔明金代为持有该5%股权。

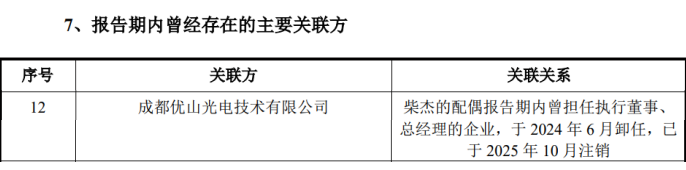

据天眼查,同期朱斯平也退出公司,而另一名新进股东为王亚新,王亚新为柴林的配偶,报告期内曾为成都优山光电技术的法人兼总经理,该企业于2025年10月注销。同时,王亚新还曾在发行人任职,但问询函及招股书均未披露相关信息。至于王亚新是否代持还是另有其他安排,其何时退出,均未提起。

孔明金代持五年后,于2014年7月将其代柴杰持有的出资额转让给员工曹晓萍,孔明金与柴杰的股权代持关系解除。

值得一提的是,此次50万元股权激励仅对曹晓萍一人,且其0元对价获取,问询函给出的理由是,曹晓萍具有相关经验,故公司引进曹晓萍担任销售人员,主要负责公司业务拓展与维护,为稳定与激励人才。

不过,曹晓萍于2017年9月便从公司离职。

历史沿革显示,2006-2009年,柴杰以支持公司经营发展,以出借、垫付款项等方式向公司提供资金。截至2009年底,公司共计形成对柴杰的债务511.64万元。公司对柴杰的511.64万元债务全部转为公司的资本公积。

2010年2月,超纯有限注册资本由99万元增加至585万元,增加的486万元由公司的资本公积转增,用于转增的资本公积系柴杰对公司进行债务豁免形成。

报告期内2023年9月,柴杰又撤销对公司511.64万元债务豁免中的486万元,债务豁免撤销后,公司欠付柴杰486万元。同时,2023年12月 ,柴杰向公司缴付出资款486万元。

问询函称,由于时间较为久远,部分债务形成的原始资料已无法获取,因此公司未向柴杰偿还全部债务。公司欠付柴杰的债务中,具备相关凭证等资料的金额为385.49万元。

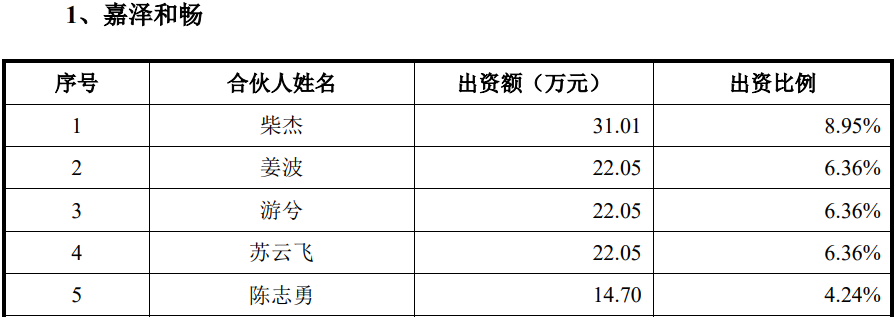

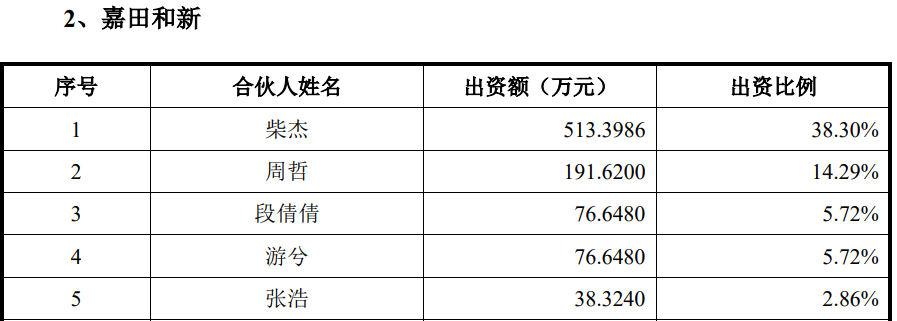

发行人通过通过员工持股平台嘉泽和畅和嘉田和新实施了两轮股权激励,2021年9月,公司实施首轮股权激励,新增49.02万元出资额由员工持股平台嘉泽和畅认缴,增资价格为7元/出资额,34名激励对象参与;2023年1月,公司实施第二轮股权激励,新增的46.87万元出资额由员工持股平台嘉田和新认缴,增资价格为28.6元/出资额,18名激励对象参与。

为此,报告期内各期,公司分别确认股份支付费用 672.65万元、562.85万元、2,429.39万元,累计金额3,664.89万元。

2025年股份支付费用大增,主要是为保障上市前股权结构清晰稳定,将原柴杰在嘉田和新持有的并计划用于后续授予其他符合激励条件员工的剩余预留股份全部授予柴杰,公司将该次授予柴杰的股份一次性计入当期股份支付费用。

两家员工持股平台,获益最大的为柴杰,其均为最大股东,分别持有8.95%和38.30%的财产份额。

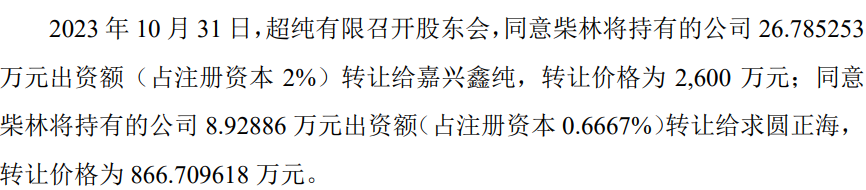

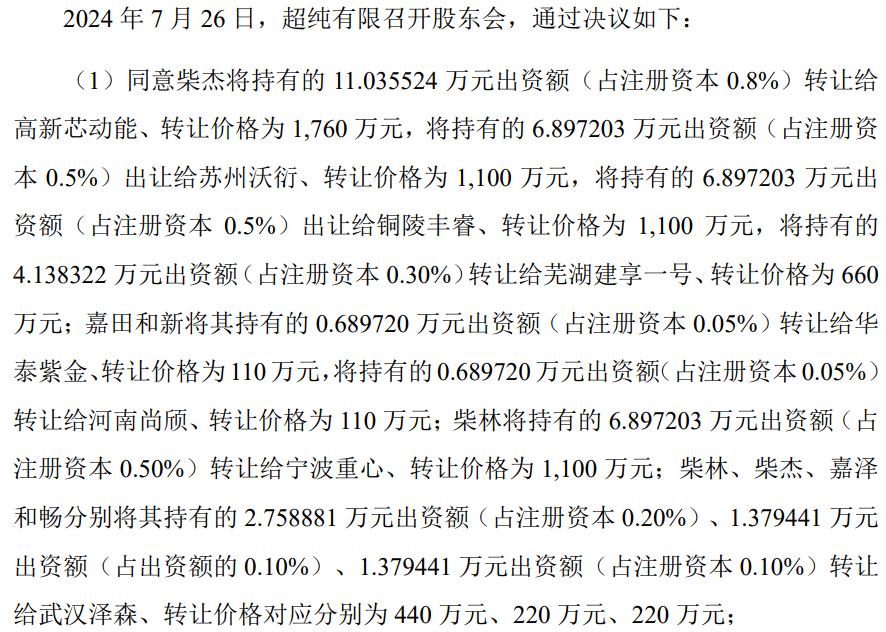

一边参与股权激励,一边在递表上市前减持套现。2024年7月,柴杰向高新芯动能等5家投资机构,共套现4,840万元,而其兄柴林在2023年减持套现3,466.71万元后,再次减持套现1,540万元,兄弟俩共套现同时,员工持股平台嘉田和新和嘉泽和畅也转让了部分股份。

而在引进上述投资者及其他增资和股转中,发行人、柴氏兄弟及两家员工持股平台还与投资方签订了对赌协议,不过,招股书称,随着公司上市的申请并获受理,对赌协议终止且不可恢复。

值得注意的是,在上述减持前夕,发行人还进行了高额分红,2023年9月,公司一次性分红5,000万元,根据柴氏俩弟兄彼时共持有的76.31%股份,可获得3,815.50万元的分红额度。

通过上述减持套现加分红,柴氏俩弟兄狂揽13,662.21万元。

在实施分红后,发行人又向资本市场计划募资1.2亿元补充流动资金。

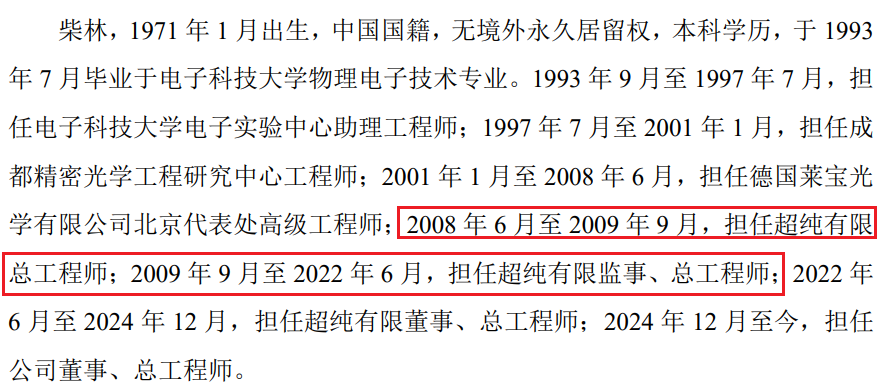

招股书披露,本次发行前,柴杰为最大股东,同时为发行人的控股股东和实际控制人,而其兄柴林持有公司20.61%,同时,其从2008年6月起,便长期在公司担任总工程师,目前为发行人董事、总工程师,但却未被认定为共同实际控制人。

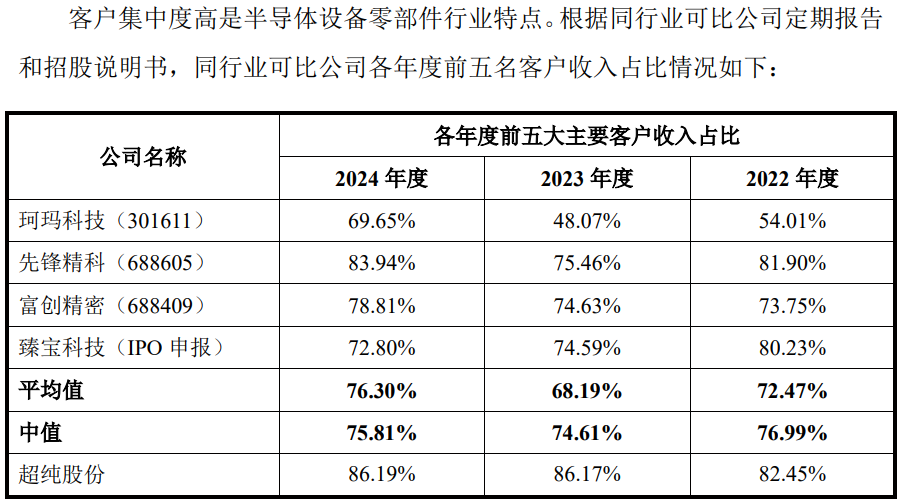

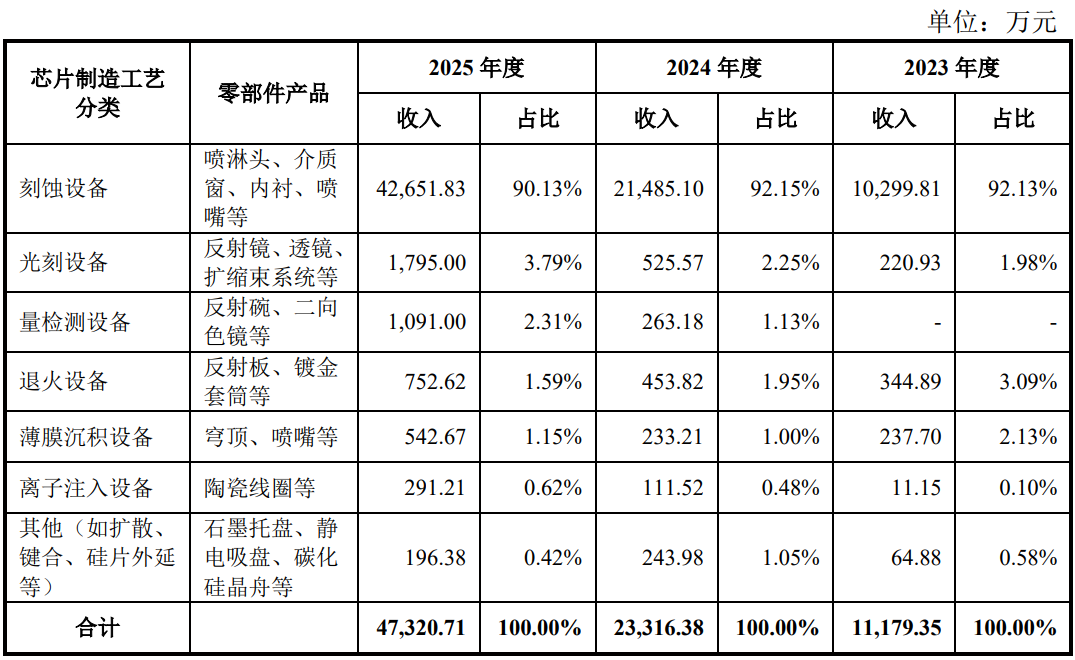

客户依赖程度显著高于同行前五客户销售占比超85%,北方华创、中微公司前两大客户均持有公司股份中微公司报告期内曾持股5%,2024年对第二客户中微公司的关联交易超30%,向中微公司售价为市场同类产品价格的3-5折,两家竞争对手为发行人前五供应商,对珂玛科技采购占比较大一度接近50%

报告期内,发行人向前五大客户的销售收入合计分别为14,566.62万元、22,140.01万元、44,440.88万元,占同期营业收入的比例分别为86.17%、86.19%、89.65%。

公司表示,主要因为半导体产业技术门槛高、研发周期长、投资额较大,行业特性导致下游单个设备企业与晶圆制造企业规模较大且集中度较高。

从可对比的公司来看,发行人对前五客户的集中度同行中最高,2022-2024年,同行前五客户集中度分别为72.47%、68.19%和76.30%。

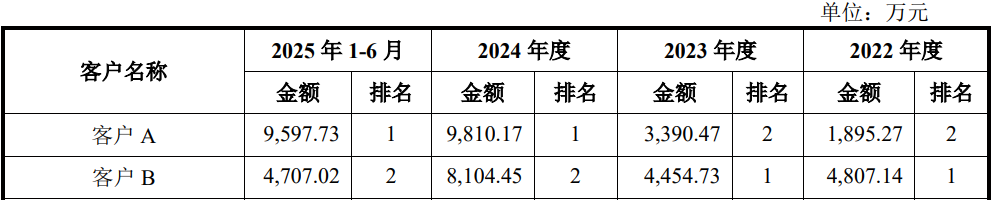

前五客户中,发行人主要依赖北方华创(即客户A)、中微公司(即客户B)前两大客户,前两客户销售合计金额分别为7,845.20万元、17,914.62万元、32,119.43万元,合计占比分别为46.41%、69.74%和64.79%,呈现出明显的增长。

值得注意的是,上述两家大客户均直接或间接入股发行人。

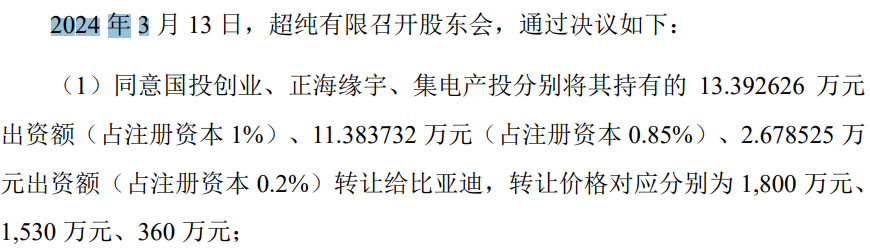

2022年6月,北方华创通过全资子公司持有集电产投的基金管理人(北京诺华资本投资管理有限公司,持股占比14%)入股发行人,从而间接投资发行人。报告期初,集电产投持有发行人4.06%股份,2024年3月,其进行了部分减持,发行前集电产投为公司第六大股东,持股占比3.37%。

而中微公司则持股占比更大,2022年6月,中微公司及其控制的正海缘宇入股发行人,于2022年6月至2024年8月,中微公司及其控制的正海缘宇持有公司的股权比例超过5%,构成关联方。

2024年3月,正海缘宇减持部分股份,套现1,530万元,截至发行前,中微公司及控制的正海缘宇仍合计持有发行人4.91%股份,其中,中微公司为发行人第五大股东,直接持股4.26%。

上述两家客户在2024年、2025年向发行人采购大幅增加,北方华创均超过了38%,中微公司分别为31.55%、26.02%,对中微公司构成关联交易。

2023年、2024年公司向中微公司的销售金额分别为4,454.73万元、8,104.45万元,同比增长81.93%。该增幅高于中微公司同期刻蚀设备收入增幅54.72%。

报告期各期,发行人向中微公司销售的主要产品为刻蚀设备特殊涂层零部件,主要包括介质窗、内衬、喷淋头,占各期向中微公司销售收入比例合计分别为88.93%、85.43%、82.67%和80.98%,均为市场同类产品的3-5折左右。同时,2025年6月开始,公司对中微公司还新增了寄售模式,2025年全年,寄售模式销售收入为4,019.14万元,占整个主营业务收入的比重为8.11%。

发行人其他的主要客户还包括江苏鲁汶仪器股份有限公司、中国科学院、中国兵器工业集团、客户 C、客户D和客户F,但销售规模较小,尤其是2024年、2025年两期,均不超过25%。

报告期内,公司向前五大供应商的采购金额分别为2,237.61万元、6,741.35万元和15,223.90万元,占比分别为54.05%、66.62%、79.44%;前五供应商中,珂玛科技、先锋精科均未发行人竞争对手。

报告期内,公司向珂玛科技采购占比分别为33.75%、48.47%、38.06%,存在单一供应商依赖与主要原材料的供应来源较为集中的风险。

收入的50%处于应收状态、坏账准备飙升至4,500万元(占应收余额比重17.8%),经营20多年与同时期成立的同行规模差异显著,“狮子大开口”收入规模4.96亿元却募资11.25亿元,精密光学零部件等产销及收入下滑仍募资扩张,募资1.61亿元修建研发中心约3年研发投入4,184.20万元的3.8倍

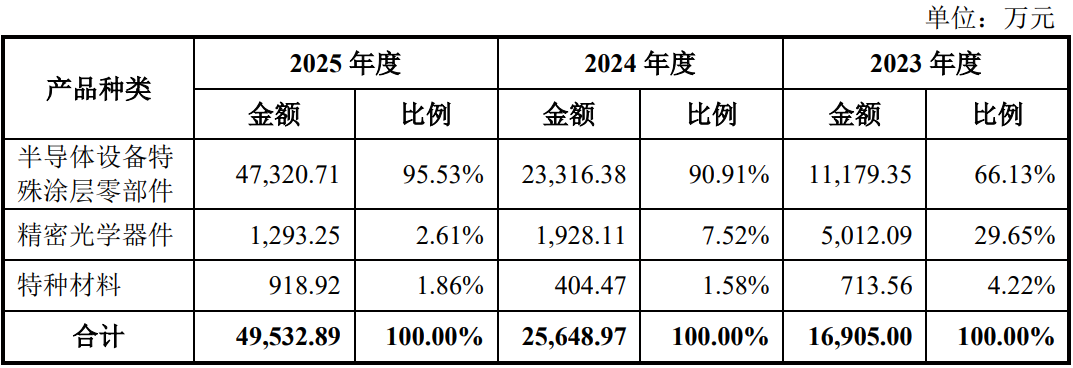

报告期各期,发行人营业收入分别为16,905.00万元、25,687.80万元和49,573.87万元,逐年增长。

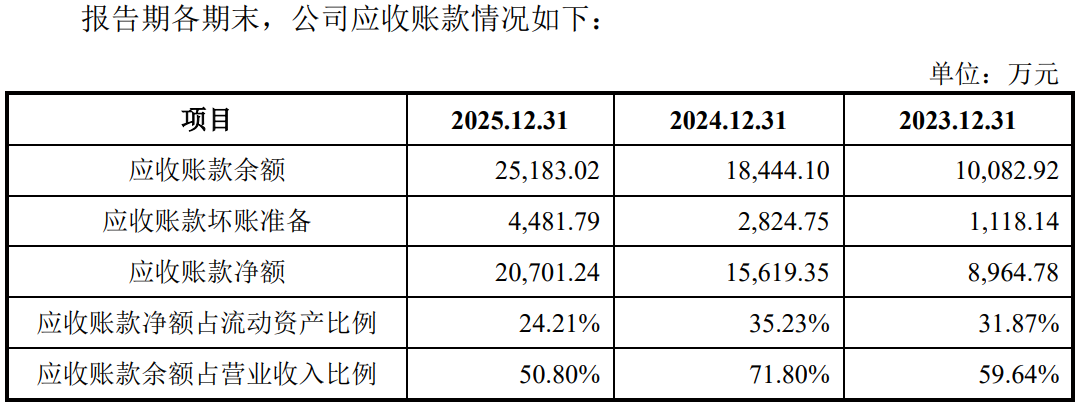

报告期各期末,公司应收账款账面价值分别为8,964.78万元、15,619.35万元和20,701.24万元。报告期各期末,公司应收账款余额占各期营业收入的比例分别为59.64%、71.80%和50.80%。

报告期内,发行人应收账款坏账准备不断增加,截至2025年年末,公司的坏账准备飙升至4,481.79万元,占应收账款余额的比重高达17.80%。

设立于2005年的超纯股份,已经营了21年,早于珂玛科技、富创精密、先锋精科、臻宝科技4家可比公司,但从2025年营收仅4.95亿元,远低于富创精密35.51亿元、先锋精科12.38亿元、珂玛科技10.7亿元(2025年业绩预告数据)、臻宝科技8.68亿元等同行,收入规模仅为头部可比公司的1/7左右,反映出公司市场拓展能力或核心竞争力存在短板,业绩增长根基不够牢固。

研发人员数量方面,报告期内分别为24人、32人、43人,虽逐年递增但整体规模偏小,截至2025年6月末,而同行业可比公司先锋精科、富创精密、臻宝科技研发人员数量分别为155人、498人、117人,珂玛科技虽未披露2025年6月末的研发人员数量,但其2024年末的研发人员数量为170人,与同行的差距显著。

不过,发行人拟借助资本市场实现快速跨越。

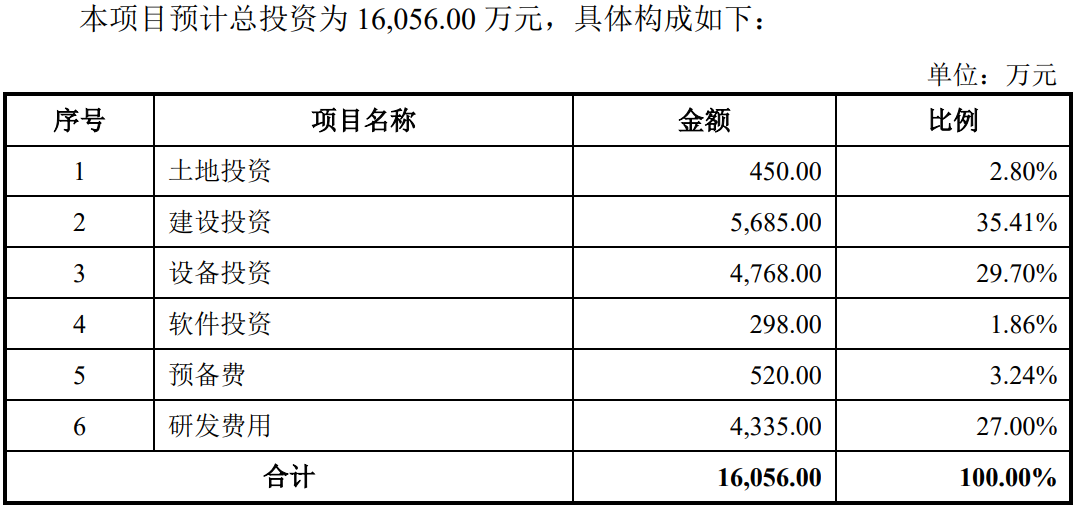

公司此次计划募资11.25亿元,募资规模较2025年总资产10.87亿元翻了一倍,约相当于2025年4.95亿元的营收2.27倍。

“本次募投项目建成投产后,“半导体设备核心光学零部件产业化项目”预计每年新增20,000片量检测设备及光刻设备零部件的产能,“半导体材料及表面处理产业化项目”预计每年新增17,500片半导体刻蚀设备零部件的产能,“眉山基地产能扩建项目”预计每年新增10,000片/套半导体退火、扩散、外延工艺环节设备配套零部件及精密光学零部件的产能。

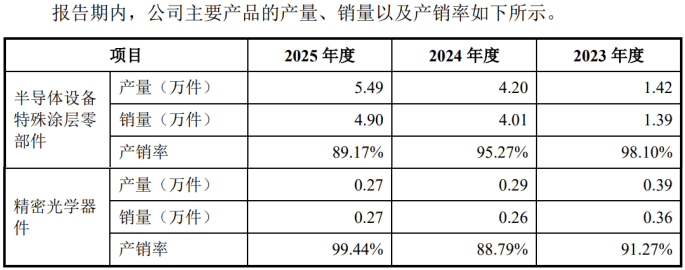

值得注意的是,公司主要产品中半导体设备特殊涂层零部件虽然逐年增长,但2025年产量及销量尤其是销量增速明显放缓,而扩散、外延工艺环节设备配套零部件及精密光学零部件更是出现了下滑。

另外,公司募资中,计划约1.61亿元用于总部及研发中心的建设,其中,研发费用约4,335.00万元,接近整个报告期内三年的研发投入。

(文中图源招股书、问询函、天眼查)

- 超纯股份柴氏兄弟减持加分红狂揽1.37亿元 募资规模是总收入的2倍多2026-04-29

- 凯达重工多次分红1.2亿元,函证境外收入时未回函及不符金额2.4亿2026-04-23

- 托伦斯高度依赖前两大客户,募资规模约当前营收的1.6倍2026-04-23

- 新安股份上市25年不间断分红,累计金额超40亿元2026-04-22

- 振宏股份聚焦锻造风电主轴高端制造,推动风电行业高质量发展2026-04-22

- 森合高科控制权存隐患,双高产品收入及占比持续攀升2026-04-10

- 最新推荐

- TOP+

- 超纯股份柴氏兄弟减持加分红狂揽1.37亿元 募资规模是总收入的2倍多

- 凯达重工多次分红1.2亿元,函证境外收入时未回函及不符金额2.4亿

- 托伦斯高度依赖前两大客户,募资规模约当前营收的1.6倍

- 新安股份上市25年不间断分红,累计金额超40亿元

- 振宏股份聚焦锻造风电主轴高端制造,推动风电行业高质量发展

- 森合高科控制权存隐患,双高产品收入及占比持续攀升

- 泰诺麦博美籍董事长上市前套现1亿,产品销售不及预期亏损加大

- 逐梦深海叩响资本大门:悦龙科技登陆北交所,实现油气开采关键设备国产化

- 大普微原材料采购依赖日本进口,2025年亏损4.8亿元同比下降150%

- 百英生物实控人上市前套现1.3亿元,收入真实性遭重点问询