苏州市贝特利高分子材料股份有限公司(以下简称“贝特利”)IPO迎来关键时刻,公司将于5月8日上会审核,公司此次募资约7.63亿元,其中超5亿元用于扩产。

贝特利主营业务为电子材料和化工新材料的研发、生产与销售,产品涵盖导电材料、有机硅材料和涂层材料三大板块,广泛应用于光伏、3C电子、有机硅深加工、电子封装、医疗、新能源汽车等领域。

“老子”变“儿子”东莞贝特利由设立时控股股东变成全资子公司,实控人等拖欠股权转让款10多年至今未还,东莞贝特利曾出现员工受贿,如上市失利实控人将面临近亿元回购

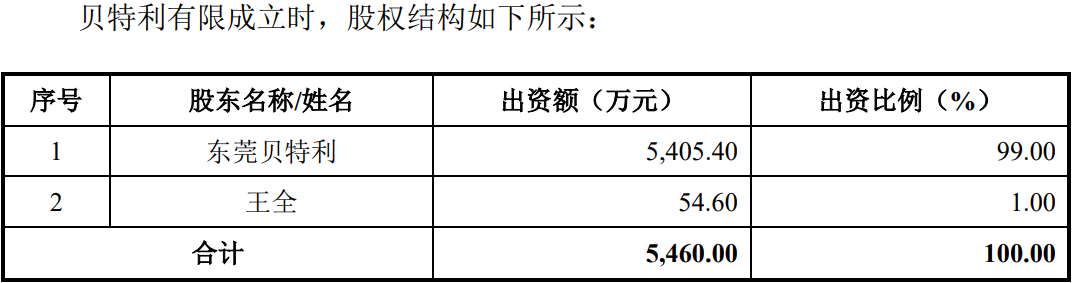

2008年4月,王全、东莞市贝特利新材料有限公司(简称“东莞贝特利”)共同申请以货币出资方式设立贝特利有限,其中,王全以货币出资54.60万元,东莞贝特利以货币出资5,405.40万元,以持股99%为控股股东。

有限公司成立之日起至2015年 6月,东莞贝特利持有公司99%的股权,为公司的控股股东。

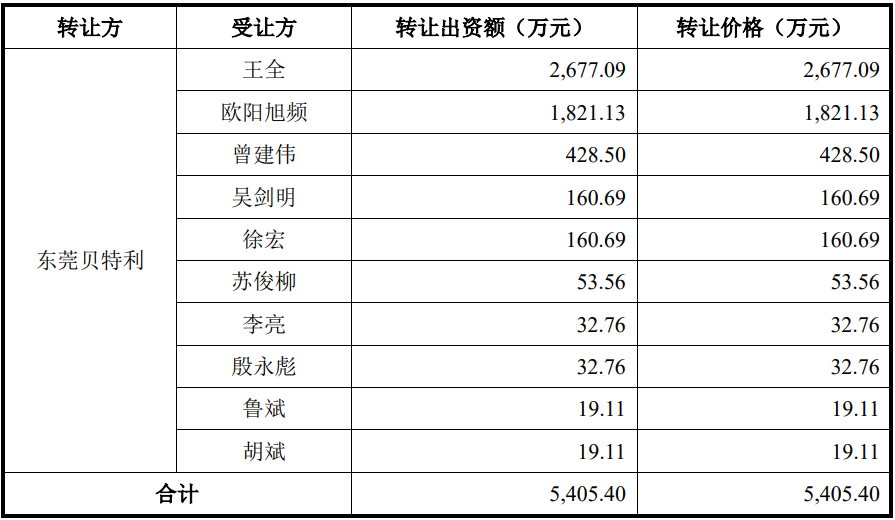

在新三板上市前夕,2015年6月11日,东莞贝特利将其持有的公司全部股权转让给王全、欧阳旭频、曾建伟等10人,其中,王全受让49.031%股权,交易价格约2,677.09万元、欧阳旭频受让33.354%股权,交易价格约1,821.13万元。

不过,截至招股说明书签署日,王全、欧阳旭频、曾建伟、吴剑明、苏俊柳5人尚未完成本次股权转让款的支付。

招股书称,2017年9月,东莞贝特利为实现业务划分、明确业务范围,将东莞贝特利分立为东莞贝特利及全瑞投资,同时将上述股权转让款债权分割至全瑞投资。全瑞投资同意暂缓王全等人的债务偿还至2030年12月30日,如再存在偿还困难,偿还期限可再延长5年。

2015年12月,公司在新三板挂牌交易,据彼时公司公开转让说明书,东莞贝特利曾为公司的第二大客户,同时还对其采购。

在设立公司前,王全、欧阳旭频分别在2000年7月、2003年7月创办了广州贝特利科技开发有限公司、东莞贝特利,前者经营不久便注销,后者目前为公司全资子公司,但何时以什么价位转让给发行人并未披露。

2025年,东莞贝特利实现的收入约2.59亿元,虽然不及发行人的1/10,但实现的净利润为0.39亿元,超过了发行人净利润的1/3。

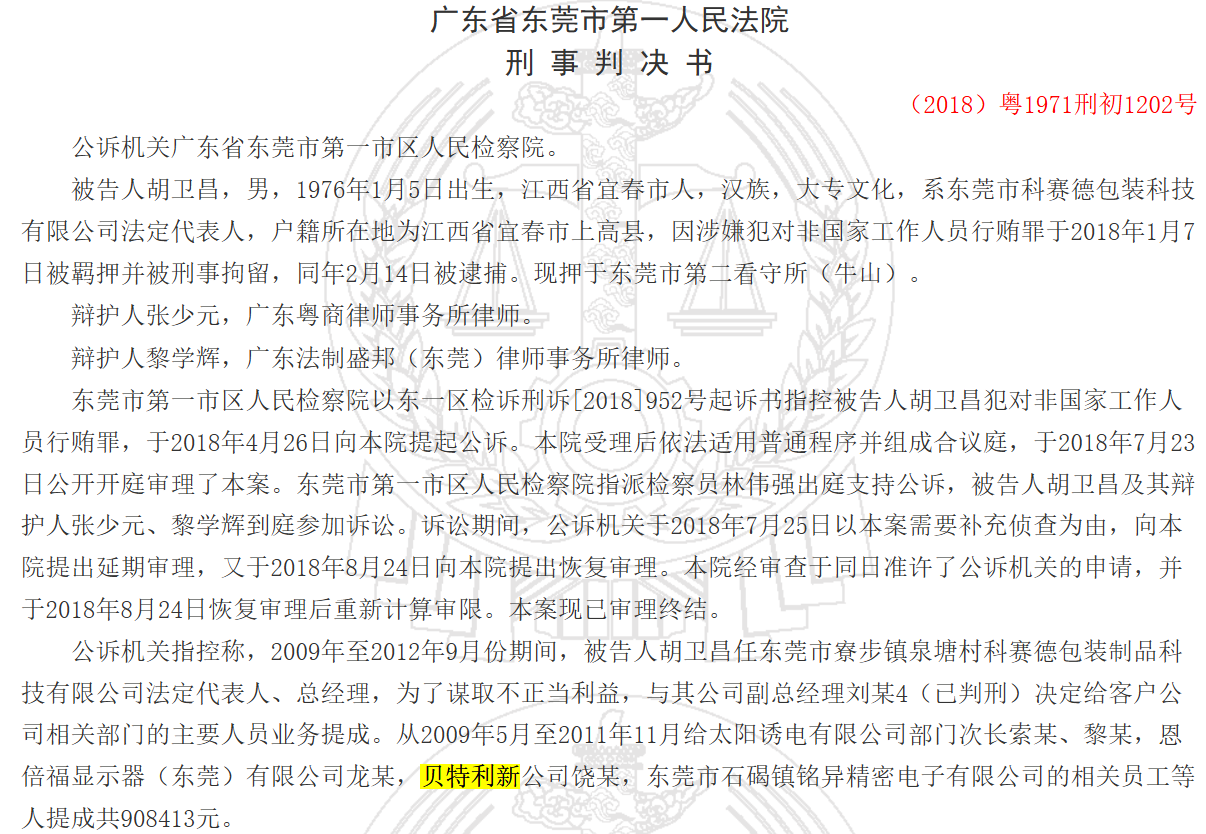

天眼查显示,东莞贝特利涉及司法案件24起,还出现了一起环保处罚。在王全、欧阳旭频负责经营管理东莞贝特利期间,还出现了员工受贿案件。

据广东省东莞市第一人民法院作出的案号为(2018)粤1971刑初1202号《胡卫昌对非国家工作人员行贿一审刑事判决书》显示,2009年5月至2011年11月,在刘某4、胡卫昌以客户提成款的名义从科赛德条码技术制品厂及科赛德公向太阳诱电有限公司部门次长索某、黎某,恩倍福显示器(东莞)有限公司龙某,贝特利新公司饶某,东莞市石碣镇铭异精密电子有限公司的相关员工等人支付好处费。

同时,发行人也存在违规。2023年10月,因未对法定检验商品办理相关报检手续,发行人被常熟海关处以没收违法所得3.22万元,并科处商品货值金额(19,550美元)12%的处罚,罚款人民币1.58万元。

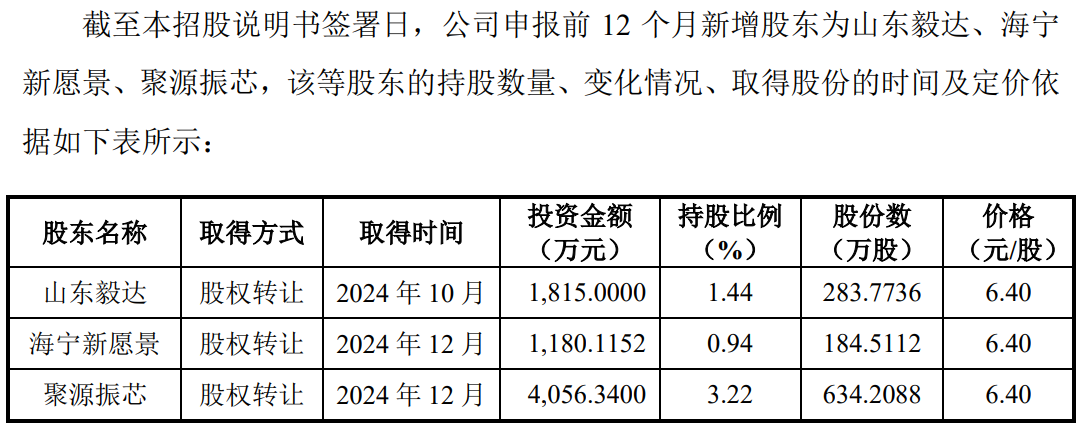

从2018年8月开始,公司开始引进紫金港创投、江苏毅达、常熟国发等外部投资机构,并与之签订了特殊权利条款的对赌协议,招股书称,截至发行前,相关对赌协议已终止。

不过,如上市失利,实控人及一致行动人则需对江苏毅达等6家履行回购义务,虽然,招股书并未披露该5家投资机构投资入股的成本,但山东毅达、聚源振芯两家的投资成本便达5,871.34万元(单价为6.4元/股),江苏毅达、聚源铸芯、常熟国发和常熟经开聚源4家分别持股607.90万股、532.08万股、303.95万股和177.36万股,累计1,621.29万股,如按每股2元的成本,4家投资者的投资成本为3,242.58万元,如加上每年约8%的投资利息,则回购需约1亿元。

截至招股书签署日,王全直接持有公司73,394,872股股份,占比37.26%为控股股东。欧阳旭频直接持有公司48,346,110股股份,占比24.54%,为公司第二大股东,王全为公司的实际控制人,欧阳旭频为实际控制人的一致行动人。王全担任董事长、欧阳旭频为董事、总经理。

而拖欠股权转让款至今的董事长及总经理是否有财力履行回购义务?

报告期10亿元收入通过中间商销售,对第一客户销售攀升至47%其他大客户销售均波动下滑,对第二客户销售较其披露的数据多出7,500多万,对单一供应商永兴贵研采购超过50%

招股书显示,发行人的销售模式均为直销模式,但存在中间商客户和贸易商客户,报告期内,公司对中间商的销售金额分别为69,094.72万元、31,985.84万元和1,711.32万元,累计金额约10.28亿元,占主营业务收入的比例分别为 30.75%、12.70%、0.47%。

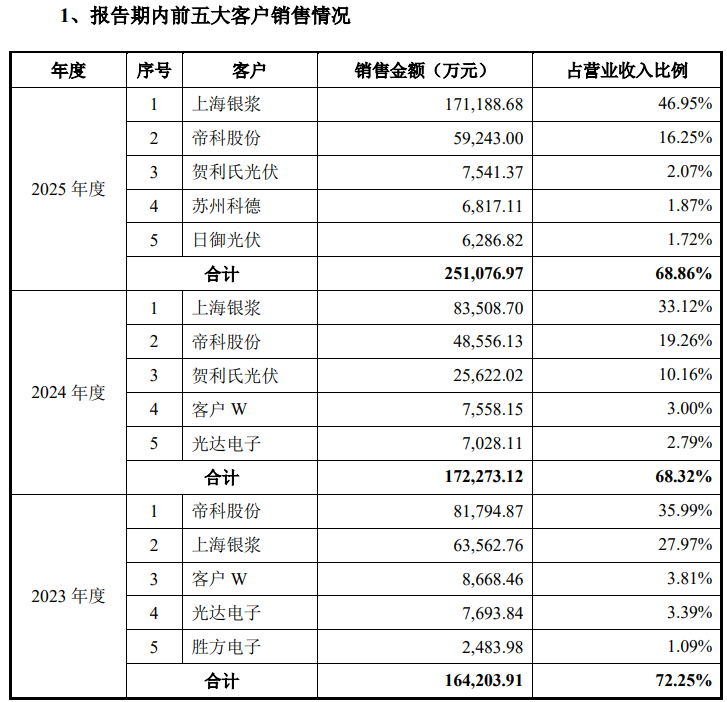

报告期内,发行人向前五名客户销售额约分别为16.42亿元、17.23亿元和25.11亿元,占销售总额的比例分别为72.25%、68.32%和68.86%,客户集中度处于较高水平。

公司主要客户包括上海银浆、帝科股份、贺利氏光伏、苏州科德、日御光伏、客户W、光达电子和胜方电子,发行人对第一客户上海银浆的销售不断攀升,2025年占比近半,而对其他客户销售均出现了波动,客户W、光达电子更是在2025年退出了前五客户。

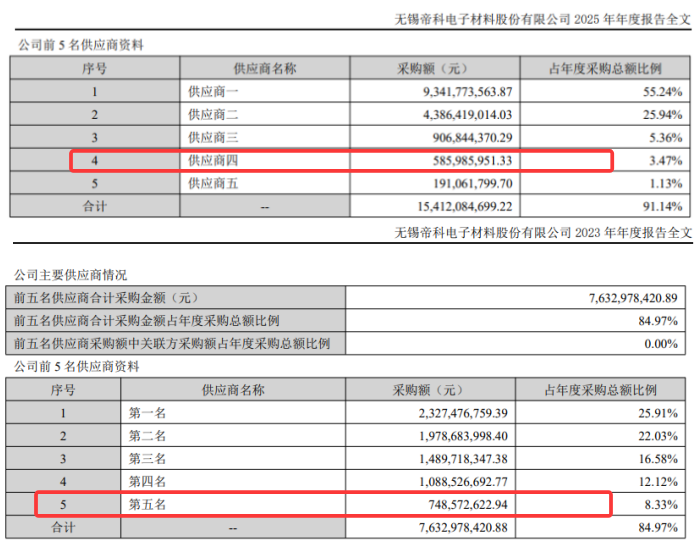

需注意的是,发行人与客户数据存在较大差异,2023和2025年,发行人对帝科股份的销售额分别为81,794.87万元、59,243.00万元。

而根据帝科股份2023年和2025年年报数据,其对前五供应商的采购额并无上述数据,与之较为接近的为2023年、2025年其对第五供应商、第四供应商的采购,采购金额分别为74,857.26万元、58,598.60万元。

2023年和2025年,发行人披露的对帝科股份销售数据较其披露的数据分别多了6,937.61万元、644.40万元。

报告期内,公司原材料采购金额分别为197,531.07万元、221,530.03万元和319,549.91万元,其中贵金属原材料采购金额分别为177,826.38万元、202,230.34万元和 299,023.77万元。

报告期内,发行人向前五大贵金属原材料供应商采购额占贵金属原材料采购总额的比例分别为99.80%、97.67%和97.52%,其中向永兴贵研及其关联方采购额占贵金属原材料采购总额的比例分别为59.03%、51.21%和60.59%,供应商集中度处于较高水平。

若主要供应商与发行人之间的业务关系或自身生产经营条件发生重大不利变化,则公司的原材料供应、产能增长均将遭受不利影响。

原材料采耗存不匹配2025年存2,600多万差异,依托银价上涨助推业绩快速增长,若贵金属下跌回归常态则发行人业绩面临大幅下滑的风险,毛利率下滑现金流加速流出累计净流出金额6亿元,2025年短期借款翻了一倍多负债率增长至50%,子公司向董事长、总经理同租赁9套房年租金共6.46万元,光伏面临下行调整期仍大举募资扩张

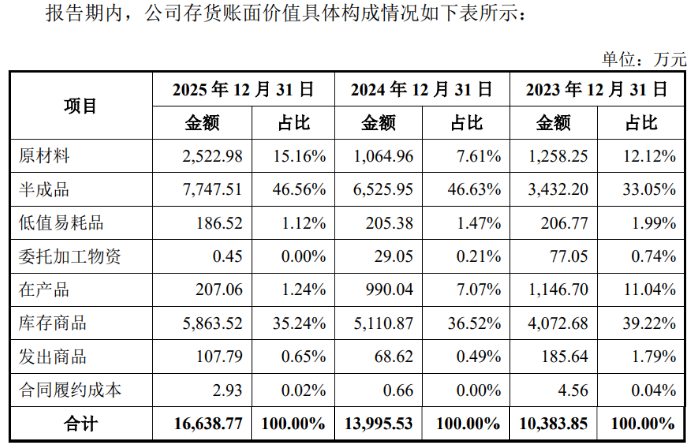

分析发行人原材料数据,采耗存不匹配。

同样,从2025年数据来看,该年度原材料采购总额为319,549.91万元。

一般而言,材料等采购经过生产经营之后,完成产品销售确认的部分会被结

转于营业成本,刨去研发所耗其余的会留在存货当中。

2025年,体现主营业务成本的直接材料金额为318,692.97万元,占主营业务成本的比重为97.25%。同时,2025年,研发费用中直接投入材料费用为799.82万元。

采购与耗用之差即为每年原材料新增之额。由上述采购和耗用(含营业成本耗用和研发耗用)的数据可知,公司2025年采购与消耗之差为57.12万元,即2025年的原材料库存额较2024年要增加值为57.12万元。

招股书显示,2025年,公司原材料的库存为2,522.98万元,较2024年的1,064.96万元,增加值1,458.02万元。

同时,公司半成品、在产品、库存商品、发出商品中均含有一定的原材料成本。2025年,上述项目合计金额为13,925.88万元,较上年相同项目的12,695.48万元增加了1,230.40万元,按该年度材料成本占主营业务成本的比例97.25%进行测算,该部分增加的存货项目金额之中包含了1,196.56万元的材料成本。

综合原材料和其他存货中所含材料成本,可得,2025年,新增原材料总额为2,654.58万元,较上述采购与耗用得出的原材料增加额多出了2,597.46万元。

那么,是公司为了调节利润虚减披露了原材料采购成本?还是为了满足与营收的同步虚增了营业成本的材料成本?为何存在约2,600多万元的差异?

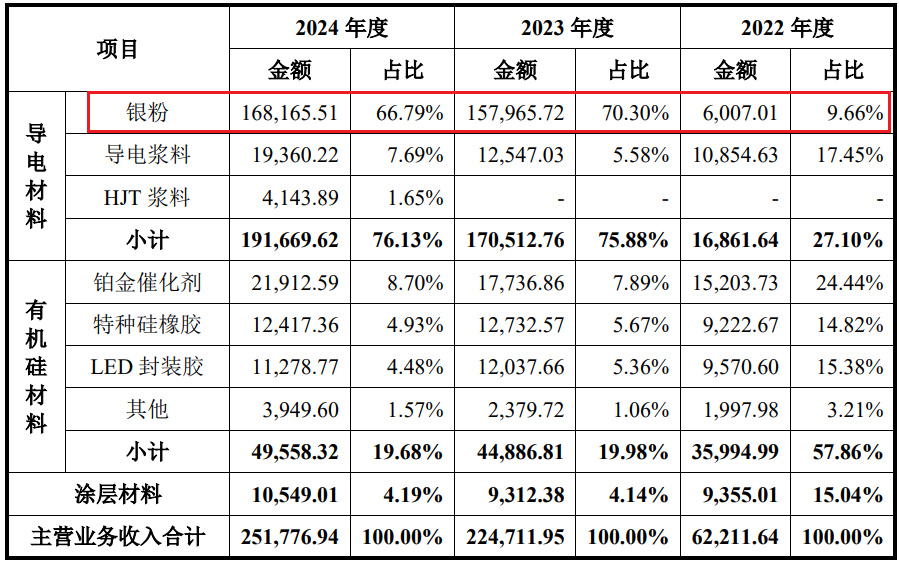

报告期内,发行人业绩增长主要得益于银价的暴涨,2022年,公司银粉业务推出市场并迅速导入客户,2023年银粉业务实现收入15.8亿元,较2022年增加了15.2亿元收入,不过其带来的增量的毛利仅2,499.60万元。

当行业的增量红利逐渐消退,大宗商品的周期反转,公司依靠外部环境而非内生增长建立起来的业绩,还能否经受住考验?

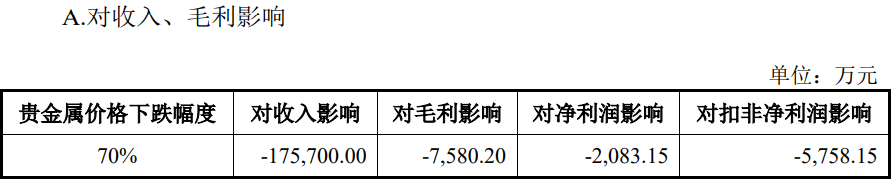

公司测算,在公司2026 年度贵金属产品销量、单位加工费收入、单位加工成本与2025年度持平的情况下,当白银、铂金不含税市场价格较基准价格下跌 70%时(即白银不含税市场价格下降9,800元/kg,降至4,200元/kg,此时白银价格水平已回落至2022年初水平;铂金不含税市场价格下降308,000元/kg,降至132,000元/kg,此时铂金价格水平已低于2022-2024年度的200,000元/kg),相较于2026年全年贵金属不含税市场价格保持基准价格不变的情况,公司2026年度收入、毛利、净利润、扣非净利润分别减少-175,700.00 万元、-7,580.20 万元、-2,083.15 万元和-5,758.15 万元。

值得注意的是,发行人虽纸上富贵,但经营的质量并不乐观。

为了稳定客户,发行人在合同规定的付款到期日基础上增加30天的合理付款审批和结算时间,助推了应收的攀升。

报告期各期末,公司应收账款账面价值分别为23,711.09万元、28,028.32万元和58,439.10万元,占期末流动资产的比例分别为38.25%、39.08%和 45.40%。

报告期内,公司逾期账款分别为5,179.68万元、4,899.77万元和6,196.90万元,占比分别为21%、16.80%和10.15%。

报告期内,公司的综合毛利率分别为10.28%、10.92%和10.02%。未来,若公司银粉产品由于行业竞争、贵金属白银市场价格大幅增长等原因导致毛利率进一步下降,对公司盈利能力造成不利影响。

报告期内,发行人经营活动产生的现金流量净额分别为-3,750.65万元、-16,444.00万元和-40,299.06万元,经营活动现金流量净额为负且大幅低于当期净利润,呈现加速净流出,累计净流出金额60,493.71万元。

2025年,公司流动负债8.53亿元,其中,短期借款达5.68亿元较2024年2.53亿元翻了一倍多,2025年公司的负债率飙升至50.92%,较2024年增加了13个百分点。

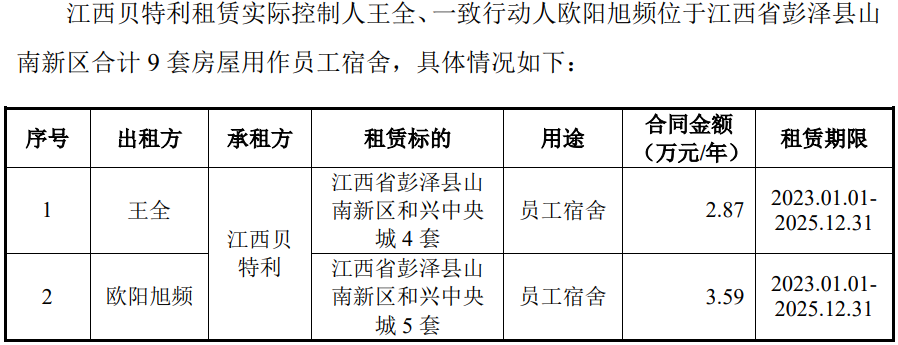

截至招股书签署日,发行人拥有东莞贝特利、江西贝特利等5家子公司,报告期,江西贝特利向董事长王全承租4套房、向总经理欧阳旭频承租5套房,均作为员工宿舍,而这9套房加上一起,年租金为6.46万元。

需注意的是,早期在广东东莞经营后转至江苏苏州经营的董事长及总经理为何在江西一个县城拥有数套房?

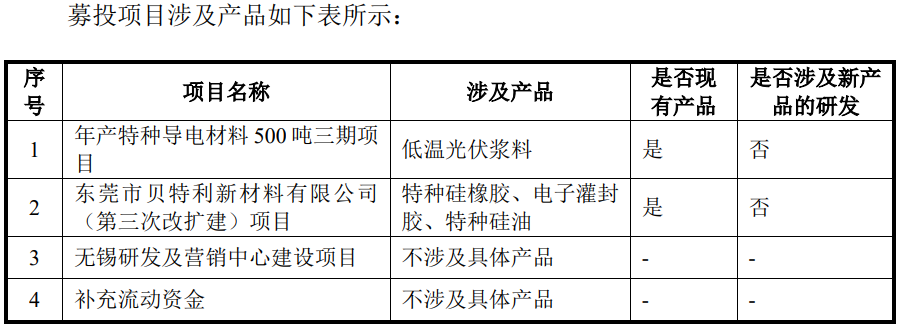

招股书披露,公司此次募资约7.63亿元,其中,募资2.1亿元用于年产特种导电材料500吨三期项目,涉及的产品为低温光伏浆料。

值得注意的是,光伏行业预计将2026年进入调整期,根据CPIA预测2026年全球光伏新增装机量 500-667GW,其中最低预测值相对于2025年全球光伏新增装机量580GW下滑14%,可能出现全球光伏新增装机量首次下滑。此前公司银粉业务的大幅增长受光伏新增装机量爆发、技术迭代、国产化加速等多重因素驱动,随着未来相关因素影响减弱,预计将难以维持超高速增长。

(文中图源招股书、问询函、裁判文书网、东方财富网帝科股份年报数据)

- 贝特利与第二客户数据“打架”,现金流承压三年净流出6亿2026-05-07

- 从“重”到“轻”,从“直营”到“平台”:解码来伊份加盟战略的深层次逻辑2026-04-30

- 理奇智能今日登陆创业板,锂电物料智能处理龙头开启新征程2026-04-30

- 超纯股份柴氏兄弟减持加分红狂揽1.37亿元 募资规模是总收入的2倍多2026-04-29

- 凯达重工多次分红1.2亿元,函证境外收入时未回函及不符金额2.4亿2026-04-23

- 托伦斯高度依赖前两大客户,募资规模约当前营收的1.6倍2026-04-23