洛阳轴承集团股份有限公司(简称“洛轴股份”)创业板IPO迎来关键时刻,公司于5月19日上会接受审议,此次拟募集资金18亿元,用于高速列车转向架轴承开发及应用等多个项目。

洛轴股份是中国轴承行业规模最大的综合性轴承制造企业之一,主要从事轴承及相关零部件的研发、生产和销售,2025年,公司实现收入60.34亿元,净利润为5.29亿元,均实现快速增长。

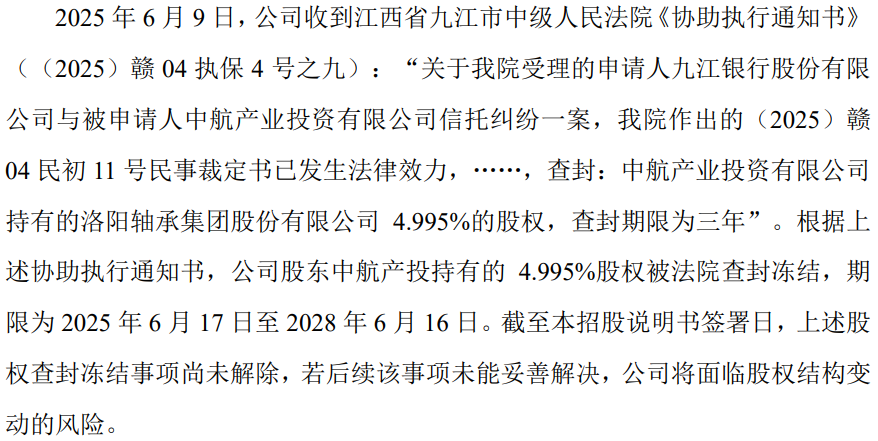

发行人设立时2,000万元来自当地财政局借款,历史沿革中存多次瑕疵,第六大股东中航产投持有的4.995%股权被查封,发行人累计36次列入被执行人涉案总额1.26亿元、报告期6起未决诉讼涉案金额共4,000多万,原销售处长郭某受贿被判刑、销售子公司曾涉嫌行贿,报告期共耗资6,500万用于业务招待

2004年12月,发行人前身洛阳LYC轴承有限公司(简称“洛轴有限”或LYC 公司)成立,由永煤集团与洛轴集团合资经营,双方各出资2.5亿元、1.5亿元。 其中,永煤集团的2.5亿元出资中,其职工出资2,000万元,洛轴集团以以厂房、设备等实物资产作为出资。

上述出资分两期出资,首期永煤集团出资1.3亿元,洛轴集团以实物出资1.5亿元,均在2004年12月3日前缴纳出资,第二期永煤集团1.0亿元和职工出资的2,000万元于2005 年11月25日前缴纳出资。

然而,职工入股2,000万元并没有到位,最后由洛阳市财政局向其借款“买单”,直到2009年,洛轴有限将2,000万元资金归还洛阳市财政局,2012年永煤控股向洛轴有限补足2,000万元货币出资。

根据《验资报告》及会计凭证,洛轴有限设立后,并未执行员工持股的方案,与实际不符,存在一定瑕疵。

同时,洛轴有限设立时,洛轴集团的实物出资评估结果未经国资主管部门备案或确认。

另外,洛轴集团出资的9处房产被抵押的房产无法办理过户手续,洛轴集团以其自有的热处理生产设备置换原出资的厂房,此次置换出资后,未重新进行验资,均存在一定程序瑕疵。

2009年,永煤控股收购洛轴集团持有的洛轴有限37.5%股权,但未约定转让价格,且进行了股权转让的工商变更登记,直至2013年由洛轴集团破产管理人与永煤控股签订《股权转让补充协议》约定了股权转让价格为1.5亿元。

2015年8月,永煤控股又退出,将发行人100%股权转让给河南省国资委,而不到一个月,河南省国资委又将其转让给河南装备投资集团,2016年4月,国开发展基金新进持有3.58%股权。

经营了几年,2021年12月,河南装备投资集团又将其控股权转让给洛阳市国资委,2022年1月,国开发展基金将其持有的股权转让给洛阳国宏集团,2022年6月,洛阳市国资委退出,将其控股权转让给国宏集团,至此,洛轴有限成为了国宏集团全资子公司,但实际控制人仍为洛阳市国资委。

2022年8月,洛轴有限实施混合所有制改制,国宏集团将其持有的公司 43.33%股权以100,667.30万元价格转让给郑煤机产投、济源民安、中航产投等联合受让体。

2022年9月,洛轴有限的注册资本增至22.01亿元,由洛阳群策、洛阳同心、洛阳群力、洛阳同德以货币方式出资进行增资,并作为员工持股平台。增资价格为1.1727元/注册资本,与洛轴有限2022年8月混改的战略投资者价格相同。

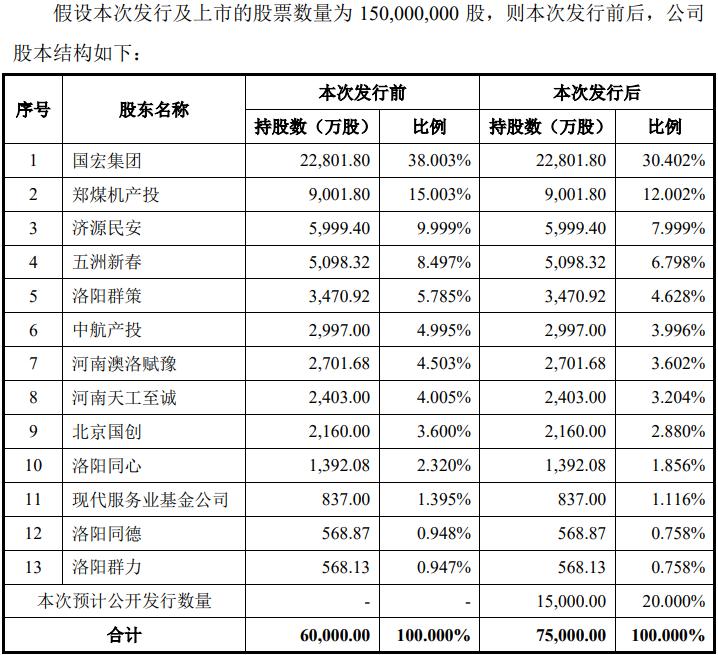

截至发行前,公司现有股东13名,国宏集团直接持有发行人22,801.80万股股份,持股占比38.003%,为发行人控股股东。

工控集团持有国宏集团94.76%股权(河南省财政厅持有5.24%),为发行人间接控股股东,洛阳市国资委持有工控集团100%股权,通过工控集团间接控制洛轴股份,为公司实际控制人。

不过,上述第六股东中航产投持有的发行人4.995%的股权被九江市中级法院查封,查封时间三年至2028年6年。

其实,发行人自身也面临较多的诉讼纠纷。

天眼查显示,发行人司法案件较多共335起,其中,作为被告140起,36次列入被执行人,涉案总额约1.26亿元,2016年还出现了两次“失信”。

招股书披露,发行人及其子公司目前存在如下尚未了结的、标的金额200万元以上的诉讼、仲裁共6起,其中,作为原告2起,涉案金额共645.84万元;作为被告4起,涉案金额共3,406.66万元,所有未决诉讼全部为合同纠纷。

在发行人的经营过程中,还曾出现员工受贿、行贿案件。

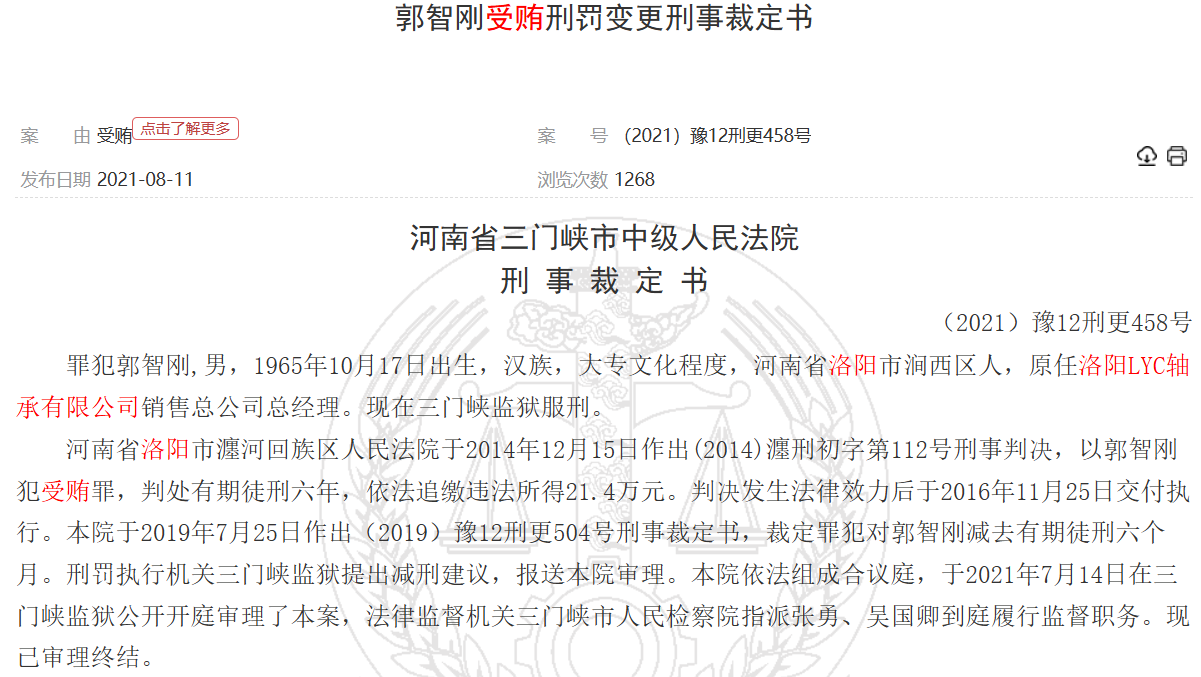

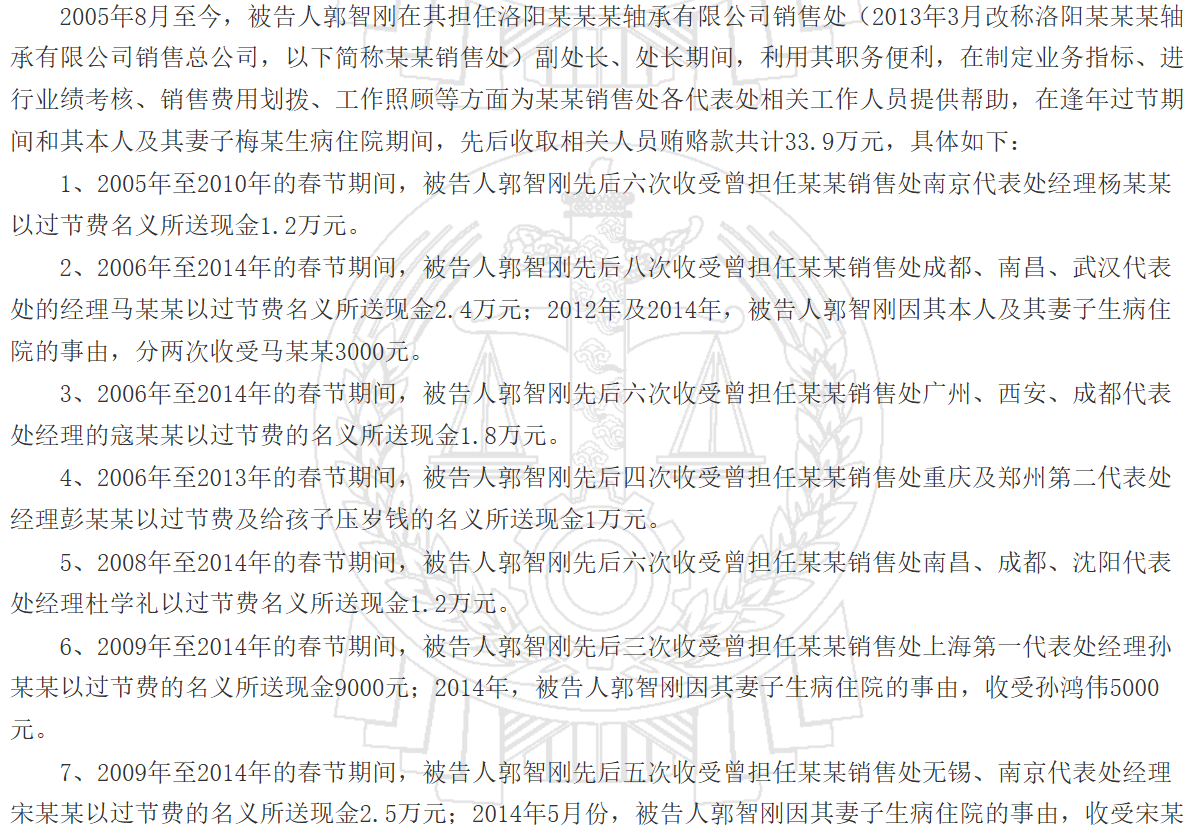

发行人原销售总公司总经理郭某曾因受贿被判刑,据案件显示,郭某共收受贿赂33.9万元。

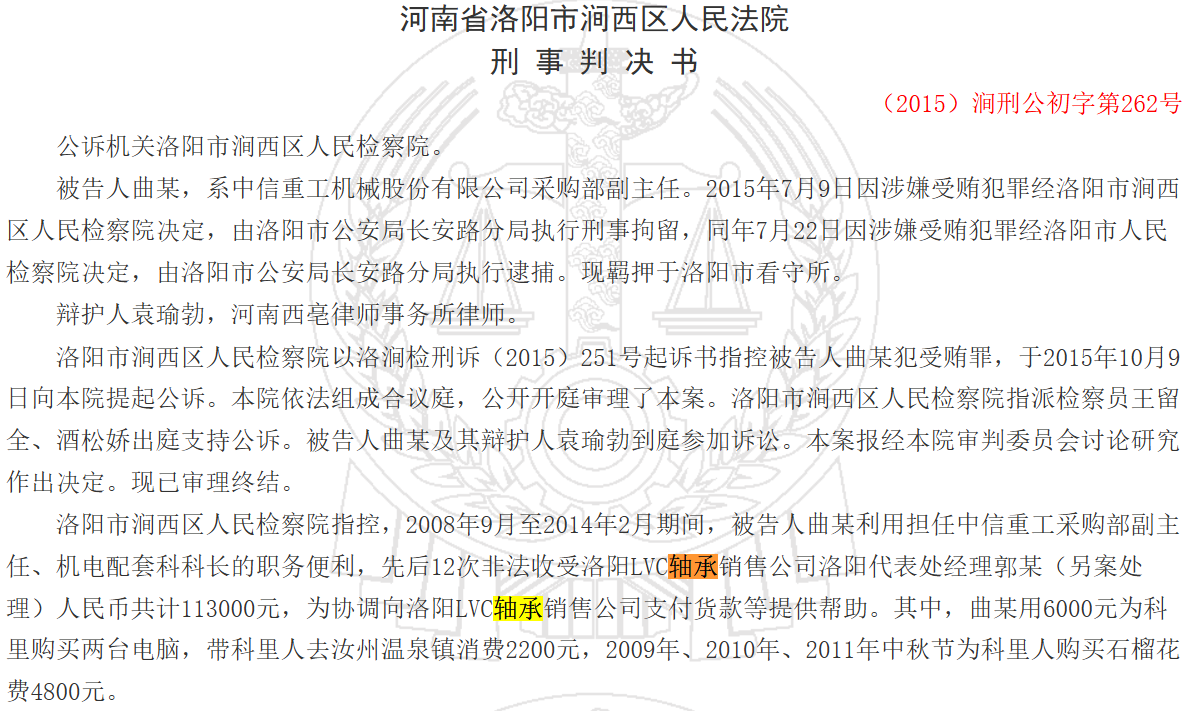

同时,裁判文书网显示,洛轴有限销售公司洛阳代表处经理郭某曾向中信重工采购副主任曲某行贿11.3万元,遭到了另案处理。

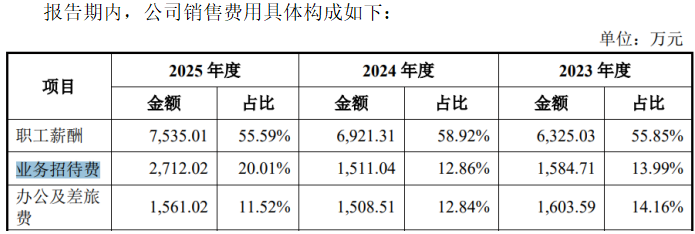

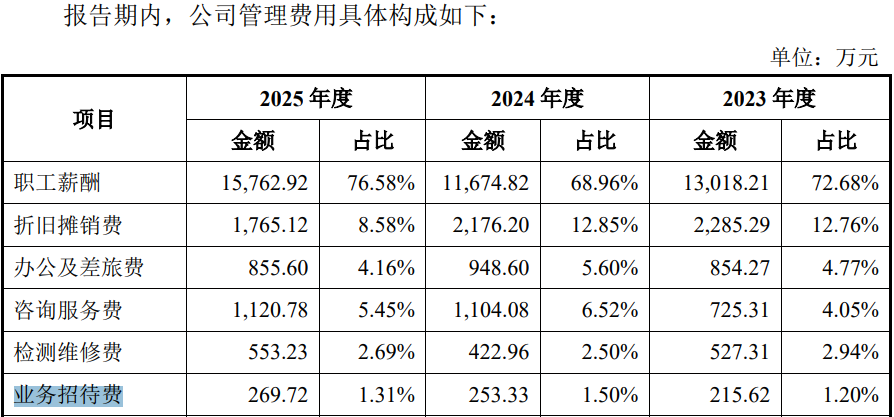

报告期内,发行人业务招待费用较高,其中销售费用中,业务招待费用分别为1,584.71万元、1,511.04万元和2,712.02万元,合计金额5,807.77万元,2025年占销售费用的比例攀升至20.01%;同时,管理费用中业务招待费用分别为215.62万元、253.33万元和269.72万元,报告期共耗资6,546.44万元用于业务招待。

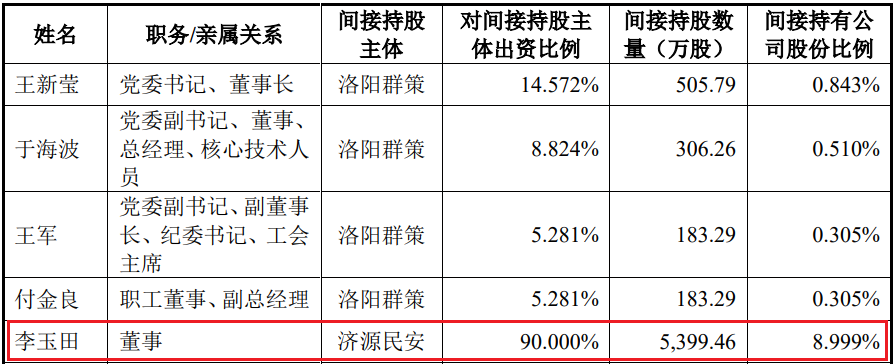

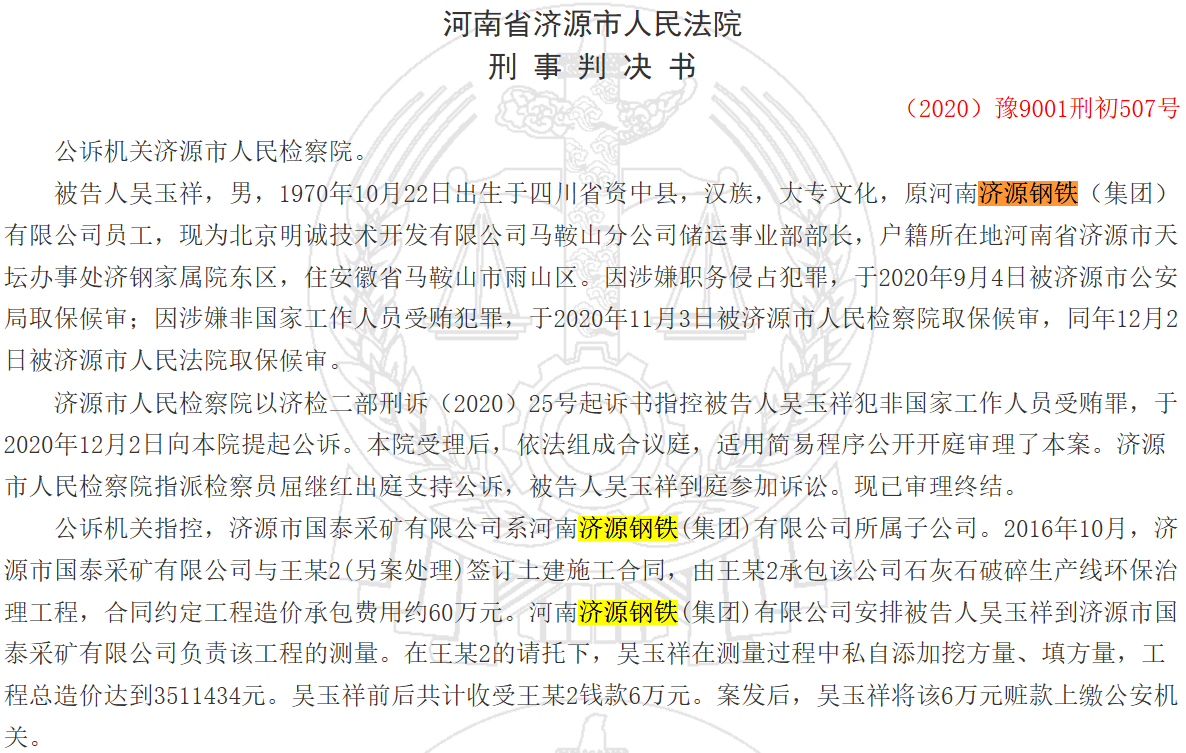

现任董事李玉田曾因向当地官员行贿20万元,其控制的济源钢铁为发行人第二供应商对其关联采购合计20.34亿元,济源钢铁涉多起员工行贿、受贿案,直销和经销、非寄售和寄售结合,对同一客户既采购又销售,第三方回款中三方抹账达1.26亿元

招股书披露,公司的第三股东为济源民安,发行前持股发行人5,999.40万股,持股占比9.999%,李玉田持有济源民安90%的出资额,担任其执行董事兼总经理,其通过济源民安间接持有发行人8.999%股份。李玉田现任发行人董事,在董监高中持股比例最高。

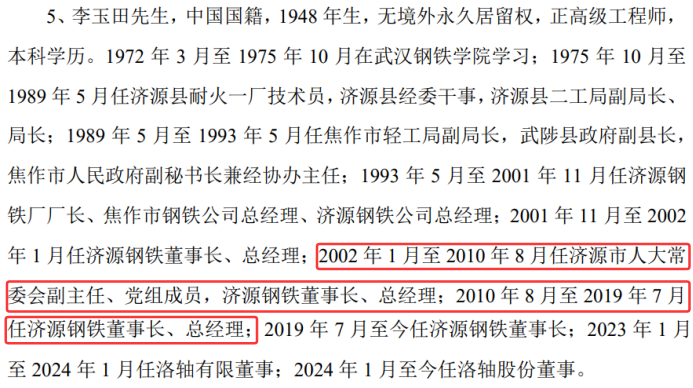

除控制济源民安外,李玉田还控制了河南济源钢铁(集团)有限公司(简称济源钢铁)并从2001起至今担任济源钢铁董事长、总经理,根据其履历显示,在创立济源钢铁前,其曾长期在政府部门任职。

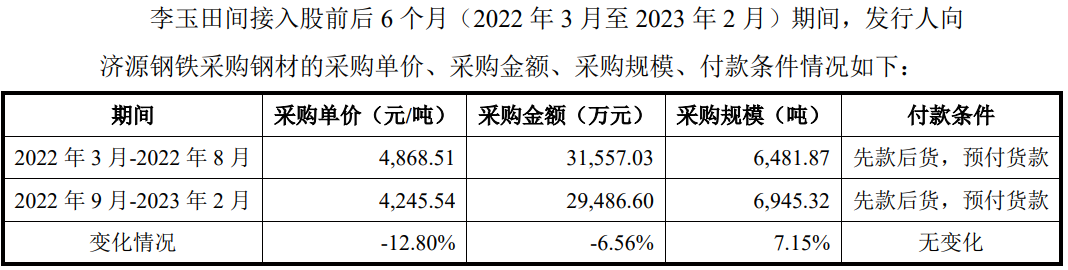

报告期内,公司向关联方济源钢铁(实际控制人李玉田系间接持有发行人5%以上股份的股东)采购轴承钢等原材料,关联采购金额分别为69,971.07万元、71,435.26万元、62,276.98万元,占报告期各期钢材采购金额的比例分别为 41.54%、48.70%和38.55%,占发行人各期采购总额比例分别为16.70%、16.81%和11.62%。

问询函显示,在李玉田间接入股后,发行人对济源钢铁的采购价出现了12.8%的下降。

报告期各期,发行人向关联方济源钢铁及非关联方采购GCr15系列、LYHB55C系列、GCr15SiMn系列轴承钢,采购价格除LYHB55C系列2023年、2025年略高于非关联方平均价格外,其他均低于非关联方平均价。

招股书也给出风险提示,发行人向济源钢铁关联采购规模较大,若公司未能严格履行关联交易决策程序、关联交易内部控制失效或关联交易定价不公允,则可能存在关联方利用关联采购损害公司或中小股东利益的风险。

值得注意的是,济源钢铁也存在一定的经营风险。天眼查显示,该企业涉及司法案件530起,其中,作为被告344起,涉案总额7484.75万元。

同时,该企业在经营过程中还存在董事长李玉田曾直接参与的行贿问题。

据河南省郑州市二七区人民法院发布的案号为(2017)豫0103刑初1397号的《何增涛贪污、受贿一审刑事判决书》显示,何增涛利用担任济源市质量技术监督局局长的职务便利,非法收受济源钢铁有限公司党委书记、董事长、总经理李某2人民币20万元,并为济源钢铁有限公司处理钢材扣押罚款事宜提供帮助。

另外,该企业港口办事处主任张某也曾向时任日照港党委副书记、副总经理臧某行贿,先后17次贿送购物卡折合人民币5万元。

另外,该企业还曾出现员工吴某受贿案件。

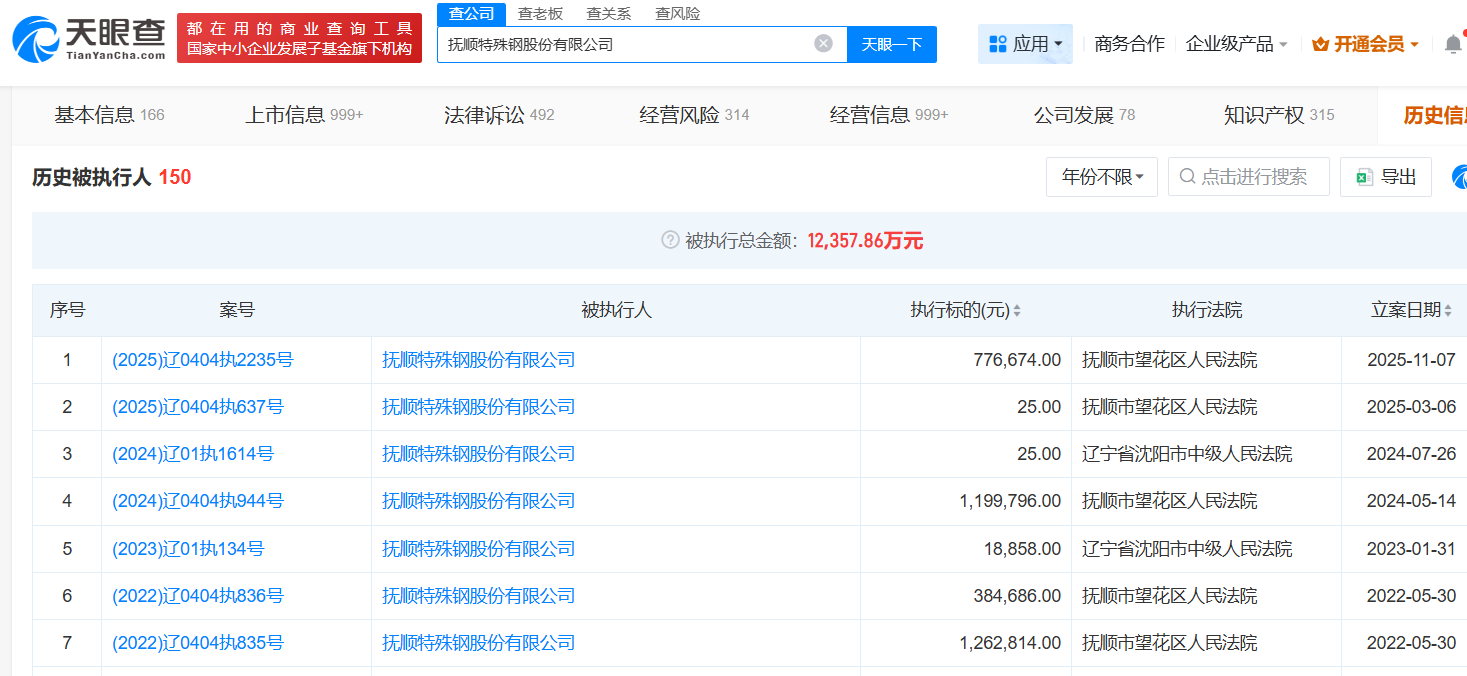

除济源钢铁外,公司其他前五供应商主要为宝露精工/宝露重工、中信特钢、东北特钢/抚顺特钢、江苏赛安格和河钢集团。

报告期内,发行人的前五大供应商采购金额分别为201,378.60 万元、191,657.19万元和242,589.48万元,采购金额占采购总额的比例分别为 48.07%、45.09%和45.26%。

天眼查显示,上述主要供应商中,东北特钢/抚顺特钢涉及诉讼纠纷较多,该两家企业被执行211次、150次,被执行总额约分别为10.41亿元、1.24亿元。裁判文书网显示,该两家企业还涉多起员工受贿案件。

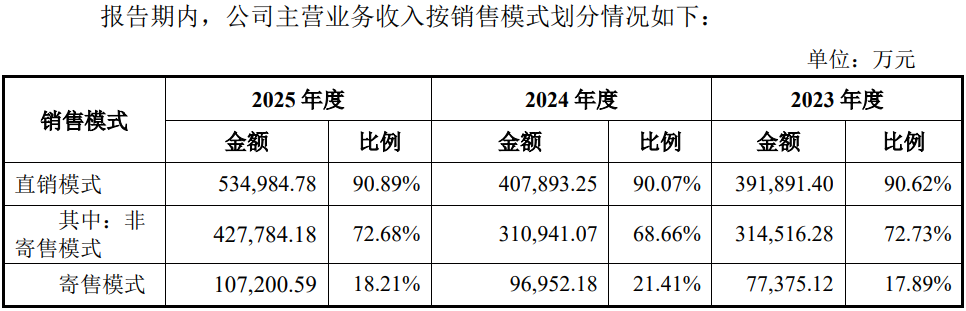

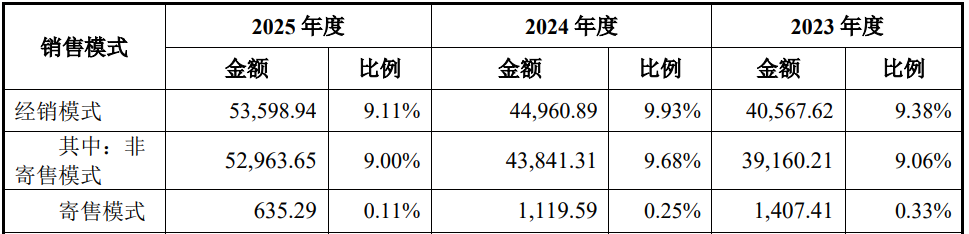

发行人销售模式以直销为主,直销模式又分为非寄售和寄售两种模式,各期寄售模式收入约分别为7.74亿元、9.70亿元和10.72亿元,占比分别为17.89%、21.41%和18.21%。

报告期各期,发行人经销收入分别为33,391.03万元、40,567.62万元、44,960.89万元、26,227.25万元。经销收入主要来自通用轴承业务,少部分来自专用轴承,经销商存在使用发行人“洛轴”商号的情形。

同时,公司客户向同一客户既销售又采购,但具体的客户信息和交易数据,招股书并未披露。

报告期各期末,公司预收货款金额分别为13,771.58万元、11,209.64万元和6,695.27万元,预收货款增速低于营收增收,表明客户提前付款的意愿并不强烈。

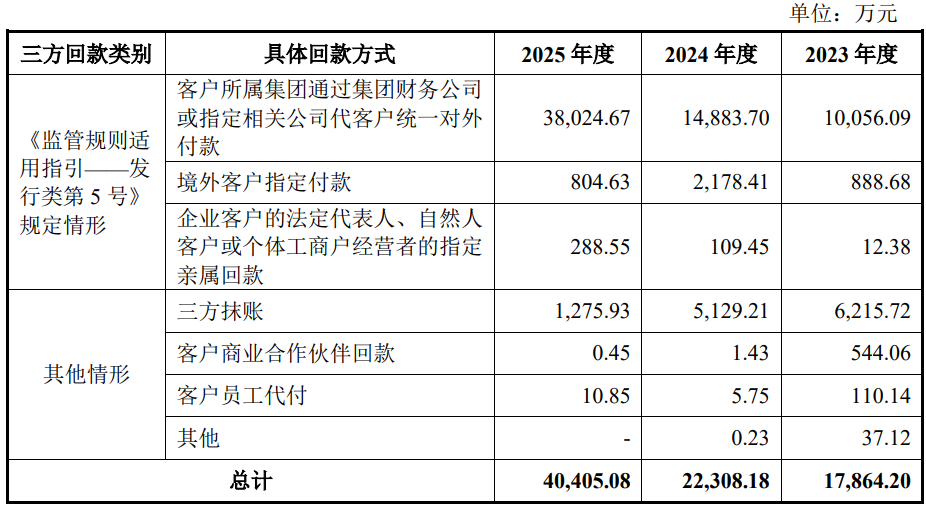

客户回款方面,公司存在第三方回款的情形,累计金额约8.06亿元,其中,三方抹账累计金额1.26亿元。

应收账款占收入比例近半坏账准备高达2.3亿元,负债率高达80%偿债能力弱、43.26亿元银行借款悬顶,报告期内政府“输血”1.36亿元

报告期内,公司实现营业收入分别为444,129.30万元、467,494.68万元和603,377.30万元,实现了逐年增长,尤其是最近一年的2025年,增长明显。

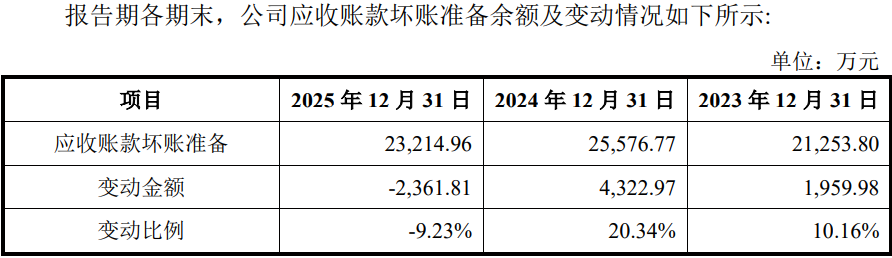

不过,报告期各期末,公司应收账款账面余额分别为210,081.63万元、247,264.73万元和272,400.39万元,占当期营业收入比例分别为47.30%、52.89%和45.15%,应收账款占比较高。

报告期各期,发行人坏账准备均维持在2.1亿元以上,2025年末应收账款坏账准备余额较 2024 年末下降2,361.81万元,主要原因系公司于2025年根据破产文书及管理层审批文件核销宁夏华创风能有限公司3,447.39万元应收账款,导致期末坏账准备余额下降。

报告期内,公司应收账款坏账准备转销或核销金额分别为9,342.91万元、9,526.46万元和17,117.19万元。

报告期各期末,公司资产负债率分别为82.19%、79.43%和79.57%,流动比率分别为0.99倍、1.01倍和1.07倍,偿债能力低于同行业可比公司平均水平。

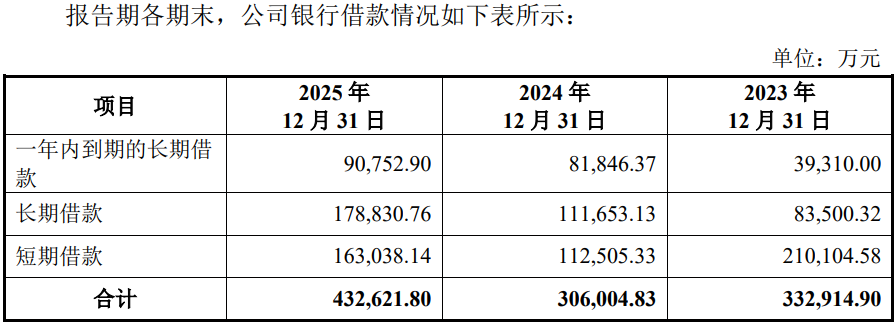

截至2025年末,发行人银行借款余额高达43.26亿元,该年度支出的财务费用达0.98亿元,财务费用主要为银行借款产生的利息费用。

未来随着公司业务规模持续增长,营运资金及产能扩充均存在一定资金需求,如公司不能有效进行资金管理,则会面临一定资金压力和偿债风险。

报告期内,当地政府还给发行人进行了“输血”。报告期各期,公司计入当期损益的政府补助金额分别为3,851.61万元、7,037.91万元和2,774.22万元,占当期利润总额的比重分别为15.25%、27.14% 和4.75%。

(文中图源招股书、问询函、裁判文书网、天眼查)

- 洛轴股份债台高筑银行借款43亿元,现任董事曾涉嫌行贿2026-05-18

- 绿控传动多家客户关联方为股东,原材料数据异常现金流堪忧2026-05-12

- 贝特利与第二客户数据“打架”,现金流承压三年净流出6亿2026-05-07

- 从“重”到“轻”,从“直营”到“平台”:解码来伊份加盟战略的深层次逻辑2026-04-30

- 理奇智能今日登陆创业板,锂电物料智能处理龙头开启新征程2026-04-30

- 超纯股份柴氏兄弟减持加分红狂揽1.37亿元 募资规模是总收入的2倍多2026-04-29