浙江华盛雷达股份有限公司(下称“华盛雷达”)科创板IPO迎来关键时刻,公司将于5月22日上会接受审议,公司此次募资约10.8亿元。

华盛雷达主要从事气象精细化探测及短临预警预报业务,目前主要从事相控阵气象雷达系统及精细化预警预报软件系统的研发、生产及销售,报告期内,公司业绩呈现持续增长,但在最新2026年一季度出快速下滑。

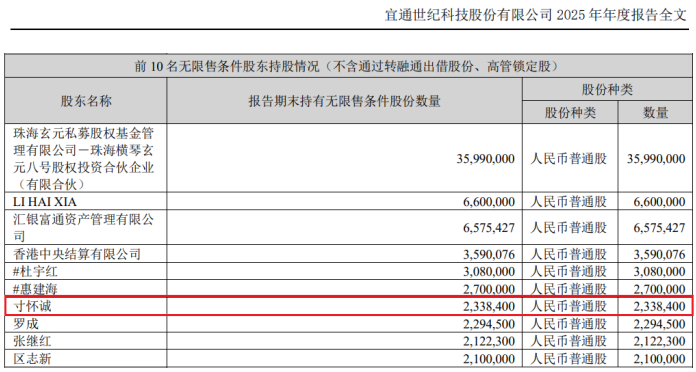

实控人曾在宜通世纪履职多年并为其股东(持有233.84万股),历史沿革中曾存在多起代持,股权分散发行后实控人寸怀诚控股比例不足26%,保荐机构中信证券利用子公司中证投资入手303.85万股

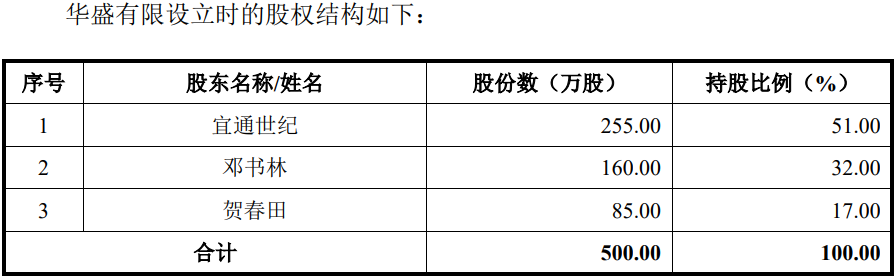

2014年2月,宜通世纪、邓书林、贺春田共同出资设立华盛有限,注册资本500.00万元,华盛有限为宜通世纪的控股子公司。

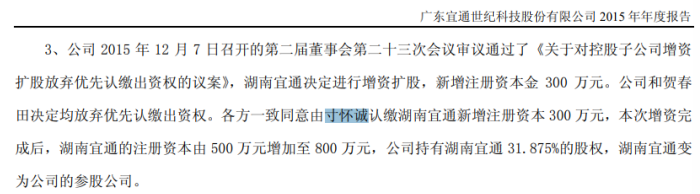

一年后的2015年8月,邓书林退出;2016年1月,寸怀诚进入,其出资300万元,持股37.5%成为了最大股东,华盛有限成为了宜通世纪的参股公司,2016年8月,贺春田退出。

此后,寸怀诚一直为发行人最大股东,宜通世纪股权占比不断稀释,报告期内的2023年2月,其为第七大股东,持股占比5.26%,随着报告期内的进一步增资,宜通世纪的持股比例下降至5%以下(占比4.1145%)。

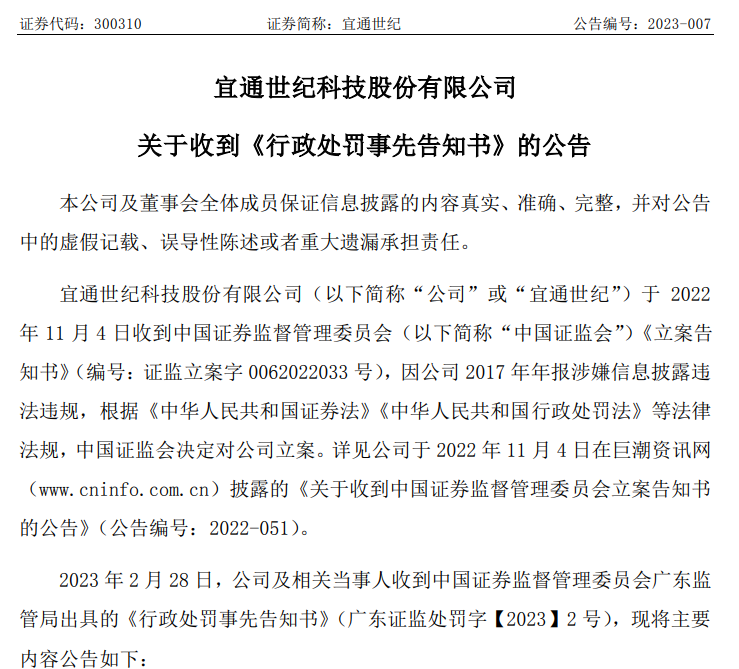

值得一提的是,作为曾经的控股股东及长期持股5%以上的宜通世纪,曾在报告期内的2023年4月,受到了一起因财务舞弊而虚假披露的处罚。

2016年10月,宜通世纪以发行2178.99万股及支付现金4.4亿元的方式收购了深圳市倍泰健康测量分析技术有限公司(以下简称“倍泰健康”) 100%的股份。

上述交易交易总价10亿元,增值率4.76倍,宜通世纪新增商誉约7.56亿元。收购完成后,成为宜通世纪的全资子公司的倍泰健康,发生财务舞弊,于2017年5月至12月,虚增收入9,734.39万元,虚增成本 5,260.99万元,虚增利润总额4,083.86万元,分别占宜通世纪当期披露数额的3.7%、9.75%和15.67%,导致在2018年4月披露2017年年报中存在虚假披露。

宜通世纪时任董事长钟飞鹏、总经理郭汉鹏、财务总监石磊和副总经理兼董事会秘书李伟均未勤勉尽责,保证2017年年度报告真实、准确、完整。公司及上述高管均被受罚。

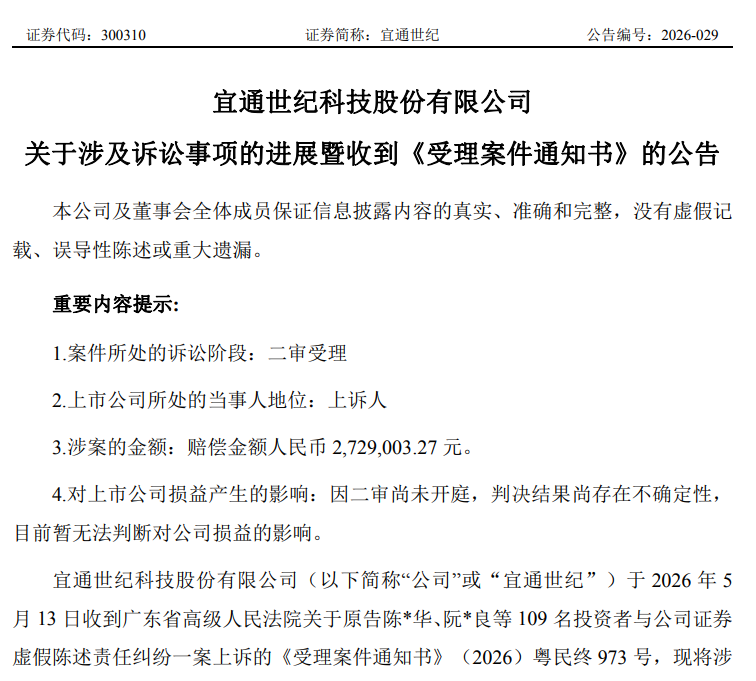

而从2024年5月开始,投资者纷纷因宜通世纪财务舞弊纷纷将其起诉至法庭,2025年12月30日,广州市中级人民法院作出一审判决(2024)粤01民初418号,判令宜通世纪向陈华、阮良等109名投资者赔偿投资损失272.90万元,钟飞鹏、郭汉鹏分别在5%范围内承担连带责任。因对一审判决结果不服,宜通世纪及上述相关责任人向广东省高级人民法院提起上诉。

2026年5月13日,宜通世纪发布公告,披露公司涉及的证券虚假陈述责任纠纷诉讼最新进展 — 公司已于当日收到广东省高级人民法院送达的《受理案件通知书》,就109名投资者索赔案的上诉申请正式获二审立案受理,案件编号为(2026)粤民终973号。此举意味着该案正式进入二审程序,也为广大投资者维权进程带来新的关键进展。

报告期内,宜通世纪业绩平平,收入无增长,2023年、2024年扣非净利润为-2,712.00万元、-7,728万元,均大幅亏损,2025年利润水平有所回升,但盈利规模较小,不足600万元。

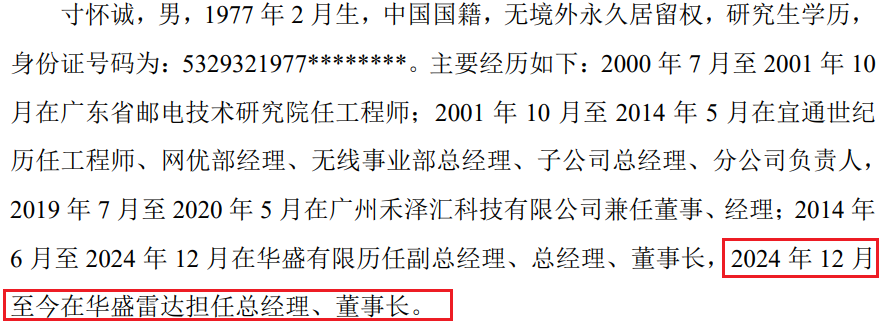

根据宜通世纪2025年年报显示,发行人实控人寸怀诚还同为宜通世纪的股东,持有其233.84万股,招股书显示,寸怀诚曾于2001年10月至2014年5月宜通世纪履职了近13年。

发行人经过了多轮融资和股转,申报前12个月内,还新增了甬元财通、金锦二期、中小基金成都、引智投资等股东;其中部分股权来自于嘉兴科微、上海含泰、李宁军、黄连碧等原股东的出让,转让价格为10.05元/股或10.72元/股,部分为对发行人的增资,增资价格为13.40元/股,存在一定差异。

历史沿革显示,发行人存在股权代持情形;2020年11月,朱锦伟出资2,000 万元向发行人增资,其中800万元系来自同学徐新苗,2025年1月,徐新苗以 1,056万元价格将被代持的股权转让给朱锦伟,代持解除。

2023年8月,朱江泳出资400万元向发行人增资,其中10万元系来自朋友的女儿朱聆嘉,2024年12月,朱聆嘉以10万元价格将被代持的股权转让给与朱江泳,代持解除。

另外,2024年8月,因持股平台中个别员工未能及时筹措资金实缴到位(实缴期限尚未到期),导致宜盛信息没有充足的资金向公司实缴出资,故宜盛信息于2024年8月向寸怀诚借款110.34万元,用于向公司实缴出资。截至问询回复报告出具日,宜盛信息尚有8.20万元借款未向寸怀诚清偿。

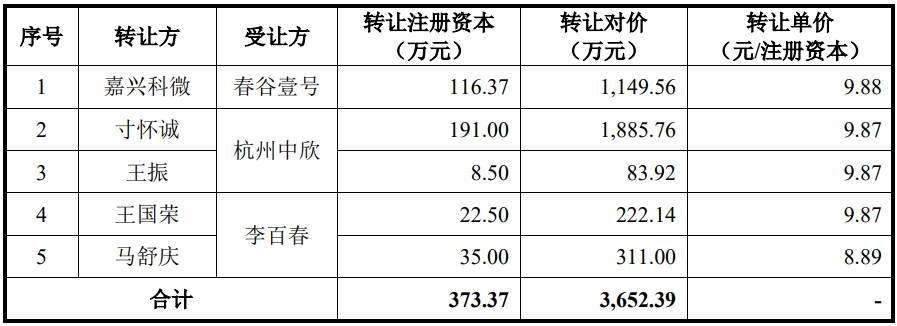

报告期初至发行前,发行人进行了7次增资和3次股权转让,股东人数由15名扩股至37名,实控人寸怀诚未参与任何增资,而在2024年2月报告期首次股转中,其出售了191万元注册资本,套现了1,885.76万元,同时,两名副总高管王国荣、王振也通过出售股权进行了部分套现。

也在上述增资中,发行人保荐机构中信证券也上车了准备分享上市盛宴,其于2023年12月,利用全资子公司中证投资以9.87元/每元注册资本,出资 3,000.00万,认缴新增注册资本303.85万元。发行前,中信证券全资子公司中证投资,直接持有发行人303.85万股,持股比例为2.3478%。

截至招股书签署日,发行人股权较为分散,实控人寸怀诚直接持有公司 17.80%的股权,通过宜盛信息、嘉众聚微、浩科信息分别间接控制公司8.60%、5.56%、2.16%股权,直接及间接合计控制公司34.12%股权,发行后,寸怀诚控股比例进一步下降至25.59%,面临着较大的控制权发生变更的风险。

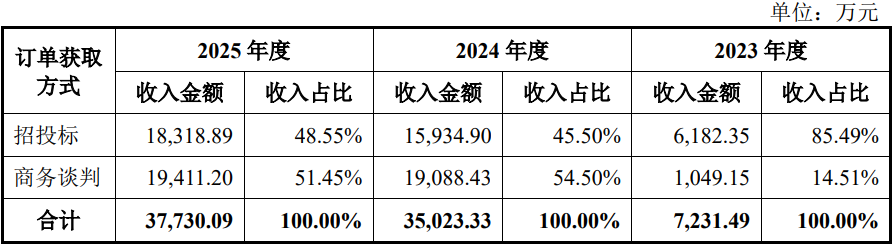

产品单一、销售集中在第四季度,招投标取得订单收入占比下滑商务谈判取得收入占比攀升,“看天吃饭”前五客户变动较大、对第一客户销售不稳定大起大落,前五供应商采购集中度高于同行可比公司,多家供应商参保人数为0

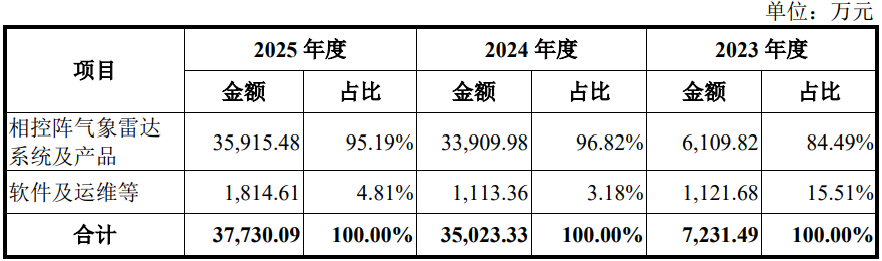

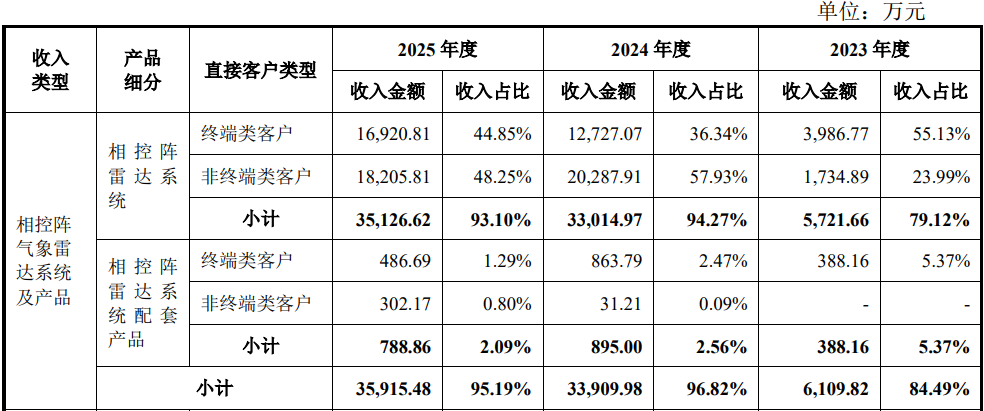

报告期内,公司主营业务收入主要来源于天气探测及水利监测领域,公司的主营业务收入主要来源于相控阵气象雷达系统,主销产品为X波段相控阵气象雷达,用户主要为各地气象局及水利部门。

公司产品在民航气象保障、低空气象保障及城市气象安全等其他新兴领域已陆续实现业务落地,但主要产品在该等领域的大规模应用尚待进一步培育和推广。从短期来看,公司存在产品应用领域较为集中及产品结构单一的风险。

2023 年、2024 年及 2025 年,公司当年第四季度收入占当年主营业务收入的比例分别为 45.27%、76.20%及49.78%,近半收入集中在第四季度。

招股书称,2023年第四季度占比较高的原因主要系公司当年收入规模较小,受单个项目验收时间影响较大所致;2024年及2025年第四季度收入占比较高主要系较多项目集中在第四季度进行验收,导致第四季度收入确认金额较大。公司存在经营业绩波动较大的风险。

报告期内,公司的直接客户包括终端类客户及非终端类客户。其中,终端类客户即公司产品及服务的直接使用方,主要为各地气象部门和水利部门;非终端类客户主要包括气象综合服务商、地方城投公司等,通常在中标或承担气象建设项目后向公司进行采购。

报告期内,发行人非终端类客户销售收入及占比呈现了较快增长,而此类客户主要以商务谈判方式获取的订单,公司通过商务谈判取得订单收入占比由期初占比的14.51%攀升至期末的51.45%,大客户蓝天气象、中国华云气象科技集团均是通过商务谈判方式取得的。

报告期内,发行人前五大客户以地方气象局、地方水利部门、气象综合服务商、地方城投平台为主。公司对前五大客户的销售占比分别为96.46%、78.37%、79.36%及62.77%,客户集中度相对较高。

前五客户中,其中对浙江蓝天气象科技有限公司的销售额分别为2,289.69万元、7.98万元、13,647.49万元和10,836.90万元,占各期营业收入比例分别为 0.11%、38.60%和 28.60%占比分别为75.25%、0.11%、38.60%和28.60%,部分期间占比超过50%,但呈现出大起大落,最近2025年较2024年销售及占比均下降。

其他前五客户中,除中国华云气象科技集团出现在2024年及2025年两期前五客户名单中,其他均是不同的“面孔”,均是出现了一期前五客户中便“消失”。

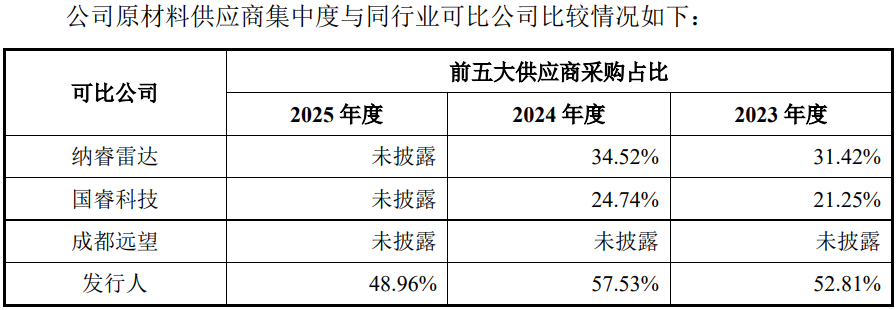

报告期内,发行人对前五供应商的采购金额分别为5,256.05万元、11,985.30万元和8,457.49万元,占比分别为52.81%、57.53%和48.96%,各主要原材料的供应商较为集中,集中度高于同行。

主要前五供应商中,长沙安极思工业设计有限公,2022年-2024年(2025年暂未披露)参保人数一直为0。

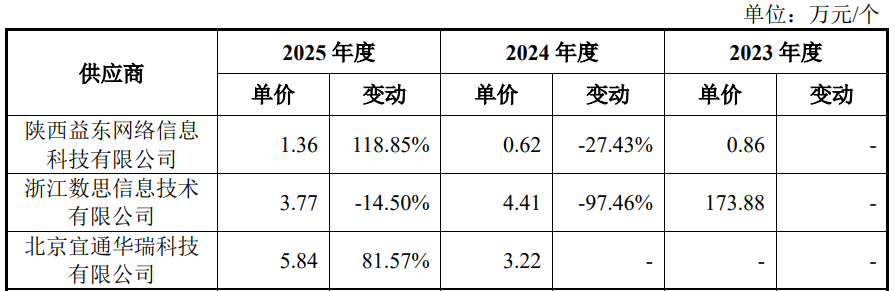

报告期内,发行人对同一供应商采购价格变动较大,如陕西益东网络、浙江数思信息技术等,同时,对同一材料向不同供应商采购价格差异较大。

公司的主要工程采购商中,巴中市达宇通信科技有限公司、海南绘创建筑工程有限公司均自设立以来参保人数一直为0,上海羿炎建筑安装工程有限公司自设立起至2023年参保人数为0,2024年及2025年未披露。

董事履历“穿越”,实控人利用其占用资金并为发行人代付、提供转贷的关联方朗坤信息2025年7月被注销,业绩波动最近2025年期末在手订单几近“腰斩”,2026年一季度收入同比下滑70%、净利润亏损千万同比下滑140%,8.3亿资产总额、3.8亿元营业收入便敢向资本市场“要”10.8亿元,2025年产能利用率下降了15个点仍募资拓产扩张

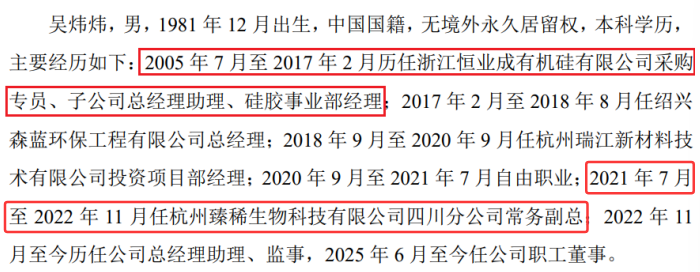

招股书对于董事吴炜炜的履历披露也出现了“穿越”,其曾履职的浙江恒业及杭州臻稀生物的时间均早于该两家企业设立的时间。

报告期内,实际控制人存在通过其控制的郎坤信息占用发行人资金的情形;报告期内发行人还存在转贷、第三方账户代付、第三方回款等情形。

2023年度,为满足银行受托支付要求,公司存在通过郎坤信息进行银行转贷的情形,涉及转贷金额约500万元。

同年,公司存在通过第三方(吴扬舜、郎坤信息)代付款项的情形,对外支付相关款项75万元,主要系第三方代发奖金及代付费用。

就在发行人IPO递表前的2025年7月,郎坤信息被注销。

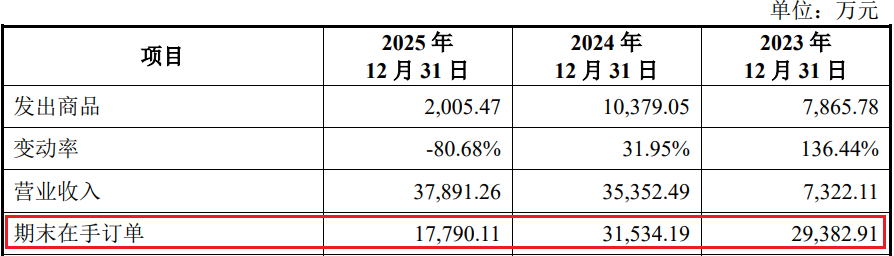

财务数据显示,报告期内,公司营业收入分别为7,322.11万元、35,352.49 万元和37,891.2万元,净利润分别为-5,334.94万元、7,761.58万元和 6,483.73 万元,收入呈现逐年上升,但其净利润在2024扭亏为盈之后,2025年再度下滑。

从各期期末在手订单来看,2025年均不及2023年、2024年,且出现了明显的下滑,这或许为2026年的业绩带来不利。

根据最新2026年1-3月经营数据显示,2026年一季度实现收入仅2,531.22万元,较2025年一季度下降72.73%;2026年一季度出现了1,098.04万元的亏损,同比下滑143.89%。

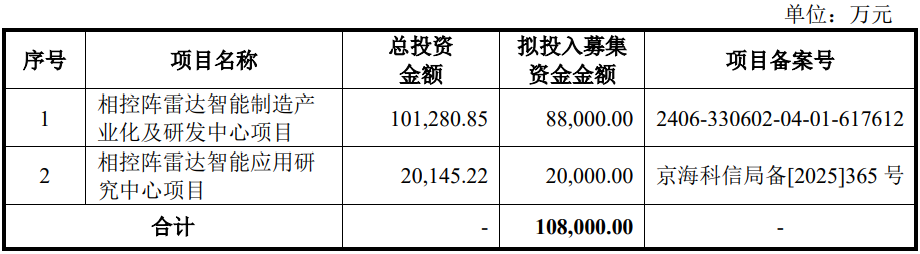

不过,发行人仍逆势募资扩张。招股书显示,公司此次募资10.8亿元,其中,8.8亿元用于相控阵雷达智能制造产业化及研发中心项目,2亿元用于相控阵雷达智能应用研究中心项目。

值得注意的是,10.8亿元的募资规模相当于2025年末资产总额8.3亿元的1.3倍、约2025年总收入3.8亿元的2.8倍。

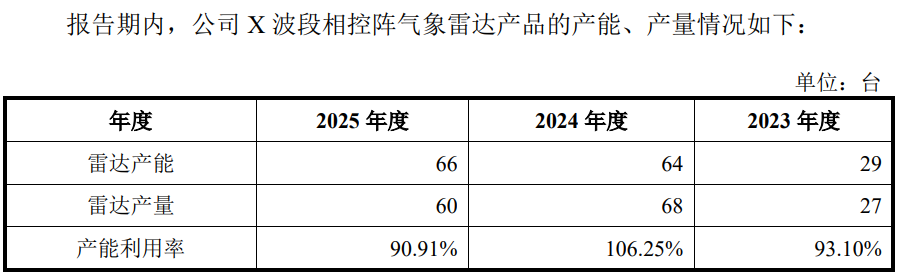

关键是,发行人支柱产品X 波段相控阵气象雷达产品的产量在2024年出现了快速上升后,2025年则出现了下降,产能利用率出现了15个点的下滑。

同时,发行人自身也表示对新增产能消化的担忧,如果未来市场环境发生重大不利变化,或公司市场开拓效果不及预期,则可能导致公司产品销售规模爬升受阻,从而导致公司本次募集资金投资项目新增产能不能完全消化,进而影响公司募集资金投资项目的投资效益。同时,如果募集资金投资项目效益实现情况不及预期,则公司短期内存在因折旧摊销金额大幅增加而导致利润下滑的风险。

(文中图源招股书、问询函、国家企业信用信息公示系统、东方财富网、宜通世纪公告)

- 华盛雷达一季度净利亏损同比下滑140%,收入规模3.8亿却募集10.8亿2026-05-21

- 洛轴股份债台高筑银行借款43亿元,现任董事曾涉嫌行贿2026-05-18

- 绿控传动多家客户关联方为股东,原材料数据异常现金流堪忧2026-05-12

- 贝特利与第二客户数据“打架”,现金流承压三年净流出6亿2026-05-07

- 从“重”到“轻”,从“直营”到“平台”:解码来伊份加盟战略的深层次逻辑2026-04-30

- 理奇智能今日登陆创业板,锂电物料智能处理龙头开启新征程2026-04-30

- 最新推荐

- TOP+

- 华盛雷达一季度净利亏损同比下滑140%,收入规模3.8亿却募集10.8亿

- 洛轴股份债台高筑银行借款43亿元,现任董事曾涉嫌行贿

- 绿控传动多家客户关联方为股东,原材料数据异常现金流堪忧

- 贝特利与第二客户数据“打架”,现金流承压三年净流出6亿

- 从“重”到“轻”,从“直营”到“平台”:解码来伊份加盟战略的深层次逻辑

- 理奇智能今日登陆创业板,锂电物料智能处理龙头开启新征程

- 超纯股份柴氏兄弟减持加分红狂揽1.37亿元 募资规模是总收入的2倍多

- 凯达重工多次分红1.2亿元,函证境外收入时未回函及不符金额2.4亿

- 托伦斯高度依赖前两大客户,募资规模约当前营收的1.6倍

- 新安股份上市25年不间断分红,累计金额超40亿元