福建马坑矿业股份有限公司(以下简称:马矿股份)上交所主板IPO迎来关键时刻,公司将于5月27日上会审议。此次计划募资10亿元,而在上市前,却高额分红了12.33亿元。

马矿股份背靠福建省国资委、由紫金矿业参股的区域铁矿龙头,主营铁矿、钼矿开采选矿与销售,核心资产仅马坑铁矿一座矿山。

变更股份公司时没有全体股东签署协议和资产评估报告违背公司法,高额分红12.33亿元瓜分了53%的利润之和,出现原董事长陈跃生在内的多起受贿行贿案,间接控股股东福建冶控党委委员、副总涉嫌严重违纪被调查,2024年出现1死1伤的安全事故

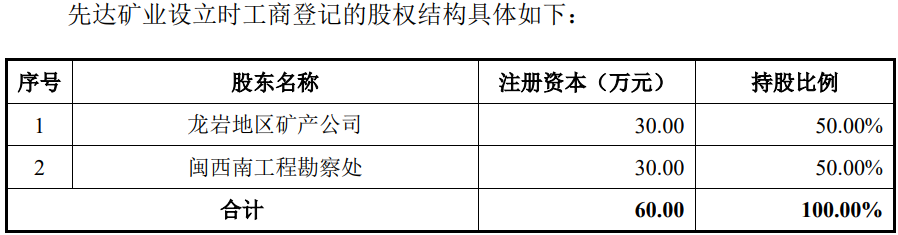

发行人前身为先达矿业,于1995年3月,由龙岩地区矿产公司与闽西南工程勘察处(地质八队下属全民所有制企业,现名称为福建省龙岩工程勘察院)各出资30万元共同投资设立,均以货币出资形式。

国家企业信用信息公示系统显示,发行人创始股东龙岩地区矿产公司2001年10月被吊销。

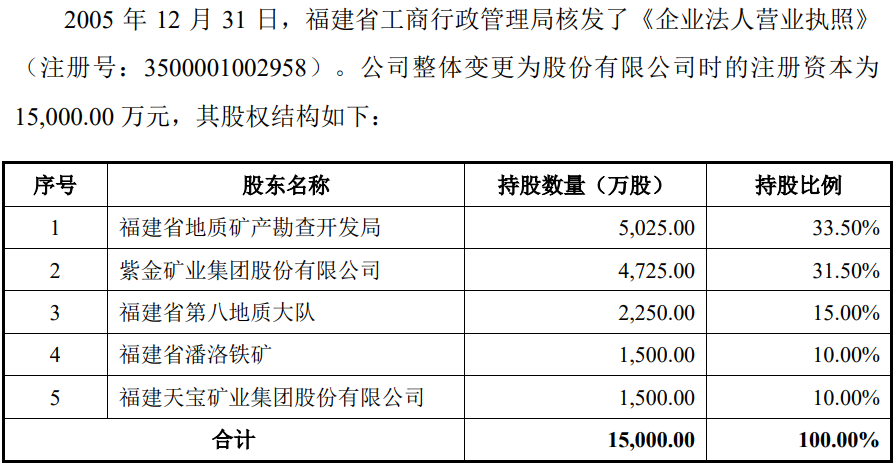

2005年11月,发行人整体变更股份公司,原两名创始股东消失了,出现了福建地质矿产勘查开发局、紫金矿业等五名股东,但在设立过程中,既未见全体股东签署的文件,也未见资产评估报告和备案手续,违背了当时公司法的规定。

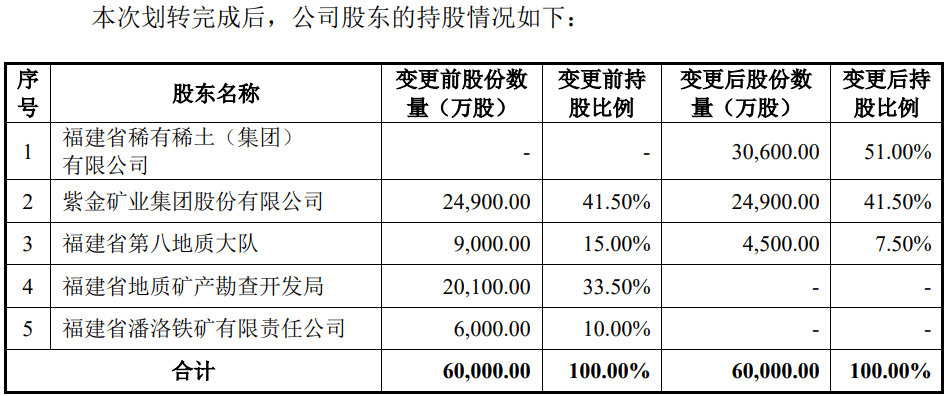

2014年2月、3月,福建冶控将潘洛铁矿持有的马矿股份10.00%的股份划转予福建稀土,福建省国资委将福建地勘局持有的马矿股份33.50%的股份和地质八队持有的马矿股份7.50%的股份划转予福建稀土,福建稀土成为了公司的控股股东。

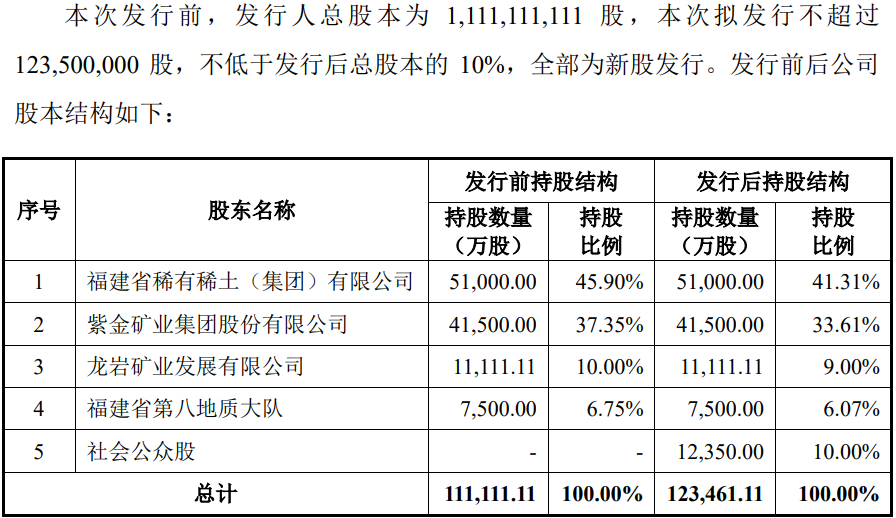

2022年12月,龙岩市属国有企业龙岩矿业以非公开协议方式对马矿股份进行增资,以持股10%成为发行人第三股东,此后股权未发生改变。

截至招股书签署日,福建稀土持有公司45.90%的股份,为公司的第一大股东,龙岩矿业与福建稀土签署《一致行动协议》,福建稀土合计控制发行人55.90%的表决权,为发行人的控股股东,紫金矿业为第二股东,持股占比33.61%。

报告期内,发行人进行了三次分红,累计金额123,333.33万元,报告期内净利润之和为233,636.15万元,瓜分了整个利润的52.79%,其中,2020年超额分红7亿元,超过了当年净利润的6.59亿元。

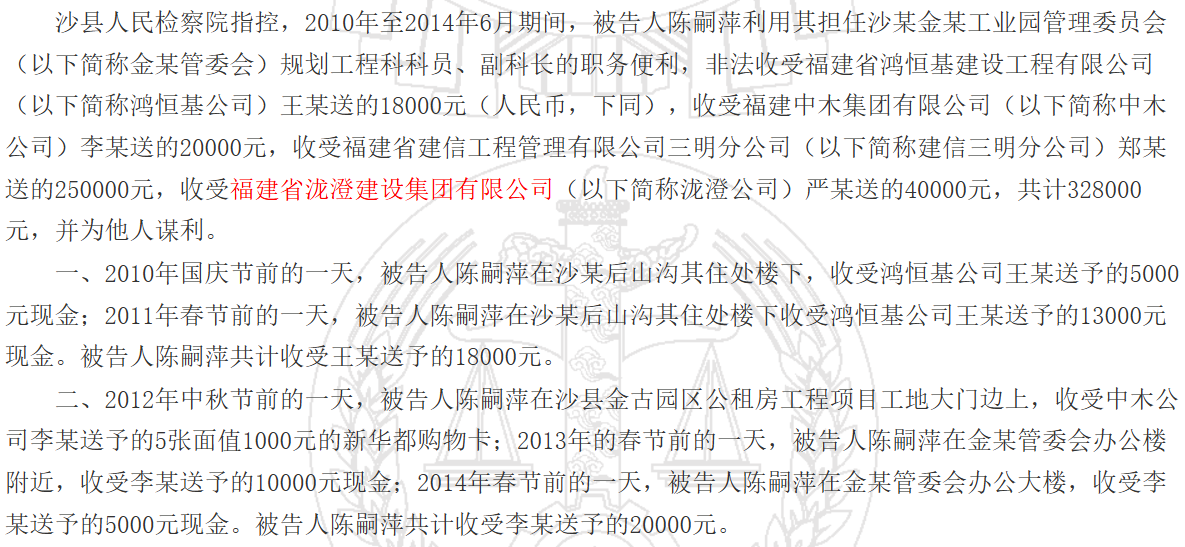

经营方面,发行人曾出现了多起员工受贿案,包括原董事长陈跃升。

据福建省龙岩市中级人民法院发布的案号为(2013)岩刑初字第33号的《陈跃升受贿罪判决书》显示,陈某利用担任马坑矿业董事长的职务便利,在担任马坑矿业总经理、董事长期间,利用职务便利为他人谋取利益,非法收受他人贿赂款共计人民币19万元。

其中,收受与马坑矿业共同合作向国家申报矿山企业专项补助资金的北京中锰工贸有限责任公司的法定代表人吴力忠为感谢其给予的支持和关照而贿送的现金10万元;先后四次收受福建福煤机械制造有限公司总经理张贵波为感谢其在矿山设备采购及货款支付上给予的关照而贿送的现金7万元;收受龙岩市九龙水泵制造有限公司总经理付文斌为感谢其在矿山设备采购上给予的关照而贿送的现金1万元;收受温州通业建设工程有限公司龙岩分公司经理朱善文为感谢和继续得到其在井巷工程施工项目上给予的关照而贿送的现金1万元。

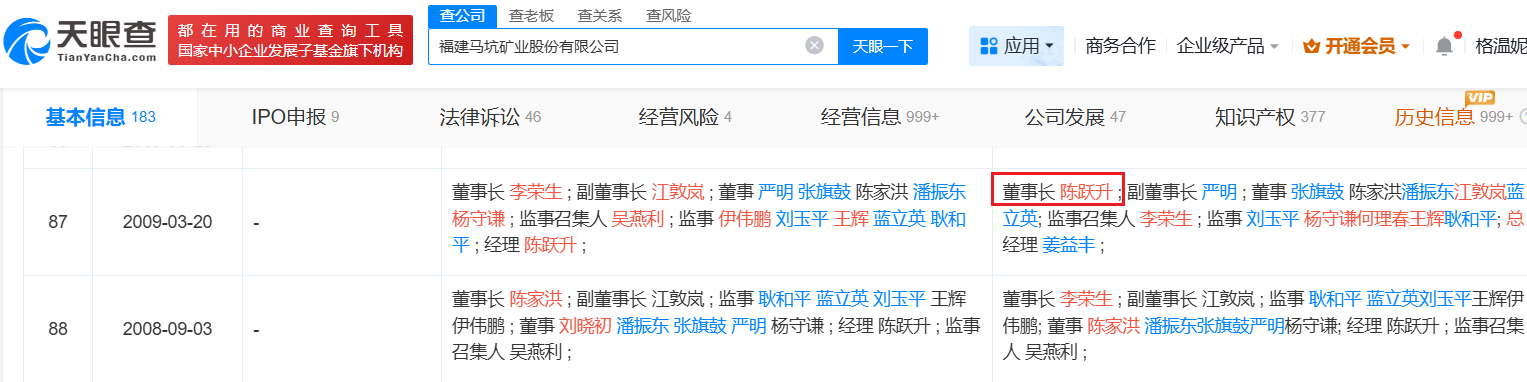

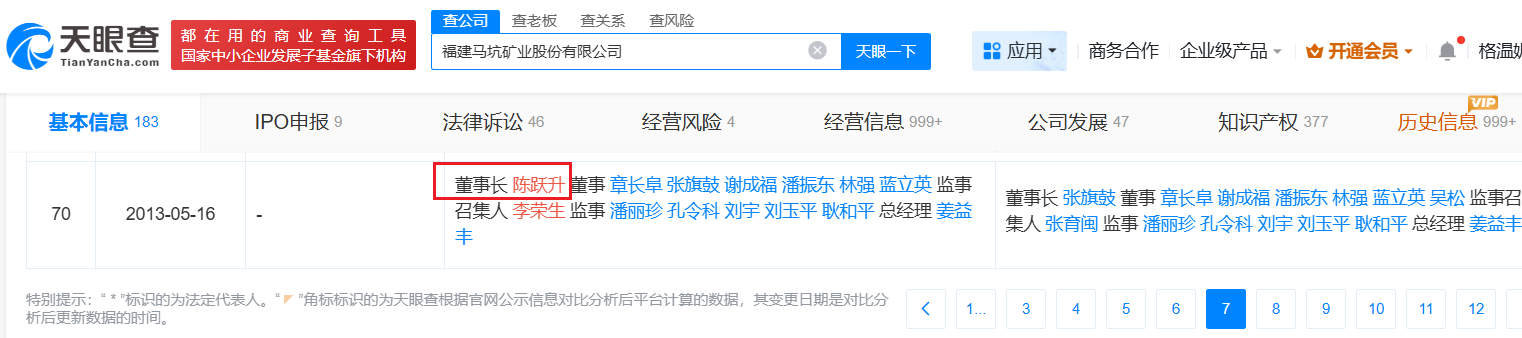

天眼查显示,2009年3月,马矿股份的董事长由李荣生变更成陈跃升,此前担任马矿股份的总经理;2013年5月,马矿股份的董事长由陈跃升变更成张旗鼓。

据福建省连城县人民法院发布的案号为(2019)闽0825刑初375号的《罗桂辉非国家工作人员受贿罪一审刑事判决书》显示,2015年1月至2016年2月,被告人罗桂辉在担任福建马坑矿业股份有限公司运输车间副主任期间,利用其负责监管太保林矿区各井口地表矿石运输的职务便利,非法收受太保林钼矿混合井矿石运输承包人傅某龙、陈某荣共计人民币320,000元。

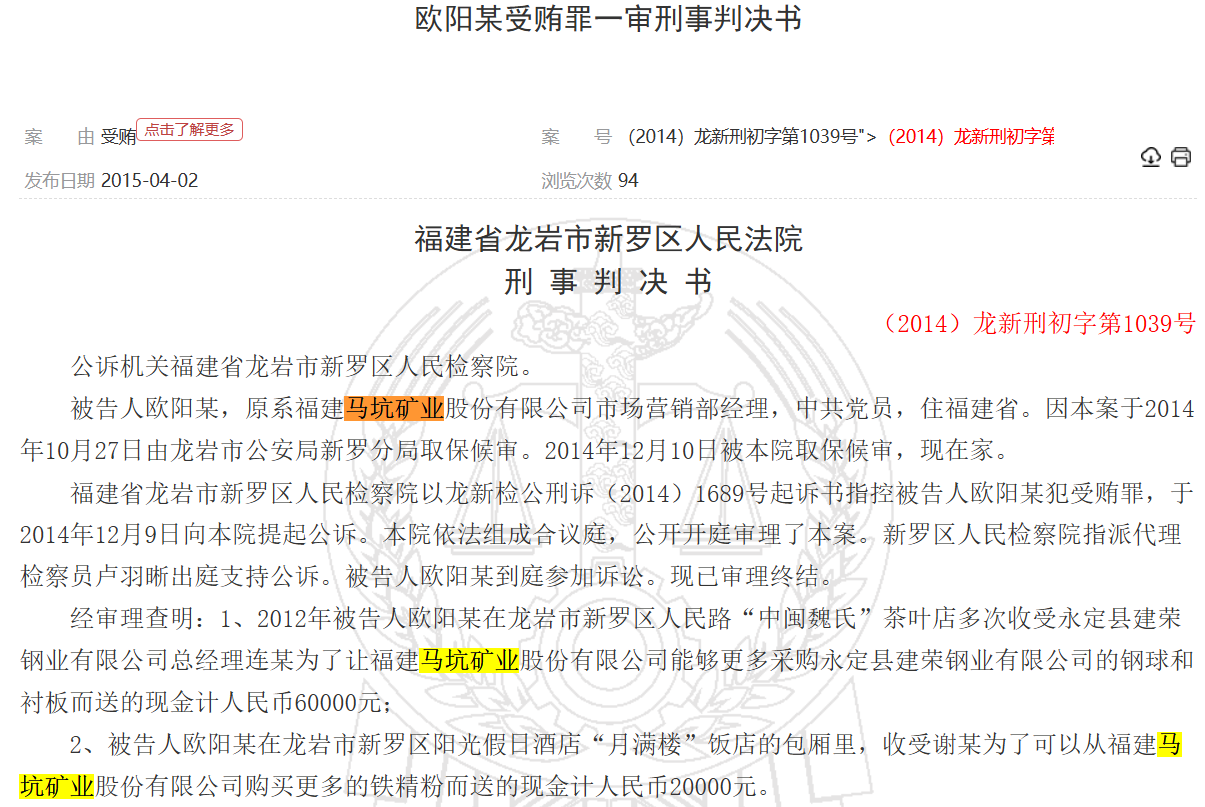

据福建省龙岩市新罗区人民法院发布的案号为(2014)龙新刑初字第1039号的《欧阳某受贿罪一审刑事判决书》显示,原福建马坑矿业股份有限公司市场营销部经理欧阳某先后收受供应商建荣钢业总经理连某贿送的6万元、谢某2万元。

据福建省龙岩市中级人民法院发布的案号为(2019)闽08刑终267号的《廖树邦徇私枉法罪二审刑事裁定书》显示,2014年至2018年,被告人廖某在担任龙岩市公安局曹溪派出所民警期间,利用职务上的便利,非法收受具有行政管理关系的被管理人员的财物,为他人谋取利益,非法收受他人钱物共计人民币61,000元(含价值人民币8000元的购酒券)。

其中,廖某4次收受福建省马坑矿业股份有限公司供销部火工科副科长刘某所送的现金共2,000元。

另外,报告期内,发行人间接控股股东福建冶控党委委员、副总经理赖兆奕涉嫌严重违纪被审查调查。同时,福建冶控也是发行人前五供应商。

铁矿石开采作业环境复杂,采矿过程中存在采场(巷道)局部冒顶、片帮、透水等主要危险因素,尾矿堆放过程中也可能发生漏浆、漫坝等事故。

2024年11月6日,发行人在贯通巷道作业时,由于爆破前没有全面检查、清场,未发现下盘凿岩巷支护作业的两名工人并通知其撤离,爆破贯通后,爆破冲击波及飞石打击导致支护作业的两名工人1死1伤。

2025年1月,龙岩市新罗区应急管理局下达《行政处罚决定书》((龙新)应急非煤事故罚〔2025〕01号),决定对发行人处以罚款60万元的行政处罚。

关联销售一度超过40%对关联方三钢闽光披露的数据“打架”,高度依赖前五客户对其销售超90%,对前五供应商采购过半、间接控股股东福建工控为发行人前五供应商,第一大供应商在内的两家大供应商曾失信和“限消”或拖欠税款,

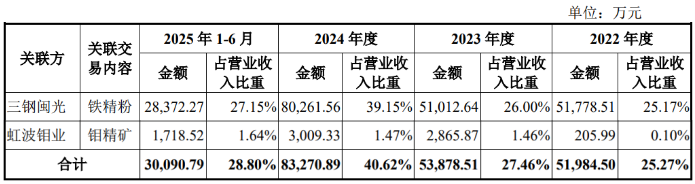

2022年度、2023年度、2024年度、2025年1-6月公司关联销售(商品、劳务)发生额分别为51,984.50万元、53,878.51万元、83,275.76万元、30,090.80 万元,占营业收入的比例分别为25.27%、27.46%、40.62%、28.80%,2024年超过了40%。

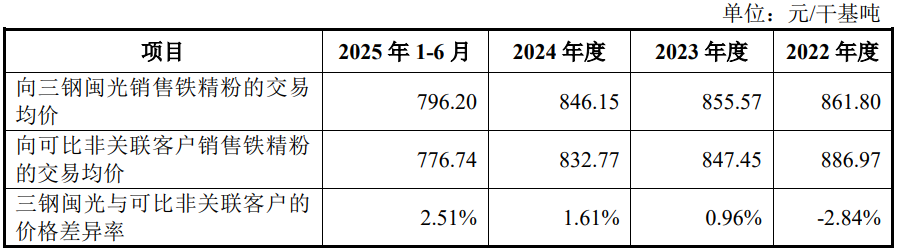

公司的关联销售方为三钢闽光和虹波钼业,其中关联销售主要来自三钢闽光,三钢闽光与发行人均为福建省工业控股集团下属成员企业,对比与其他非关联客户的交易价格,除2022年外,对其售价均高于其他客户。

不过,马矿股份披露的销售数据与三钢闽光披露的对其采购数据“不一”,据三钢闽光披露的2024年年报,其对马矿股份全资子公司马矿贸易采购金额为84,629.94万元,上期即2023年采购额为49,876.93万元,与发行人披露的数据分别相差4,368.38万元、1,135.71万元。

前五客户中,关联方三钢闽光一直为发行人第二客户,其他前五客户还有福建三宝钢铁、厦门三狼贸易、洛阳航昊炉料、宁波金宸南钢科技、广西柳钢国际贸易、广西盛灿贸易等。

报告期内,发行人销售业务高度依赖前五客户,对前五客户销售合计金额分别为199,334.87万元、191,688.16万元、189,626.54万元和85,905.07万元,占比分别为96.89%、97.68%、92.50%和82.21%。

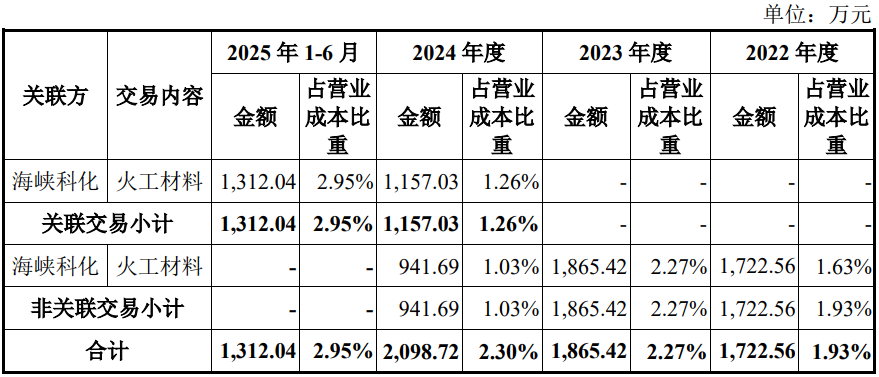

除了向关联方销售外,发行人还向海峡科化、三钢集团、地质八队等关联方采购原材料、服务。向关联方采购的金额占当期营业成本的比重分别为3.58%、2.50%、4.44%和5.14%,整体呈现增长态势。

2025年5月27日,福建工控成立,海峡科化成为公司关联方,自2024年5 月27日以来,公司与海峡科化下属企业的交易属于关联交易,2024年及2025年1-6月,对其下属企业的采购并入福建工控。

报告期内,发行人对前五供应商的采购金额为39,502.40万元、42,201.98万元、43,649.33万元和24,241.80万元,占比分别为59.26%、62.04%、58.43%和64.73%。

前五供应商主要为鸿基建设工程、国网福建省电力、泷澄建设集团、陕西小山川矿产资源、关联方福建工控及下属企业福建冶控和福建海峡科化下属企业、中建海峡建设发展等。

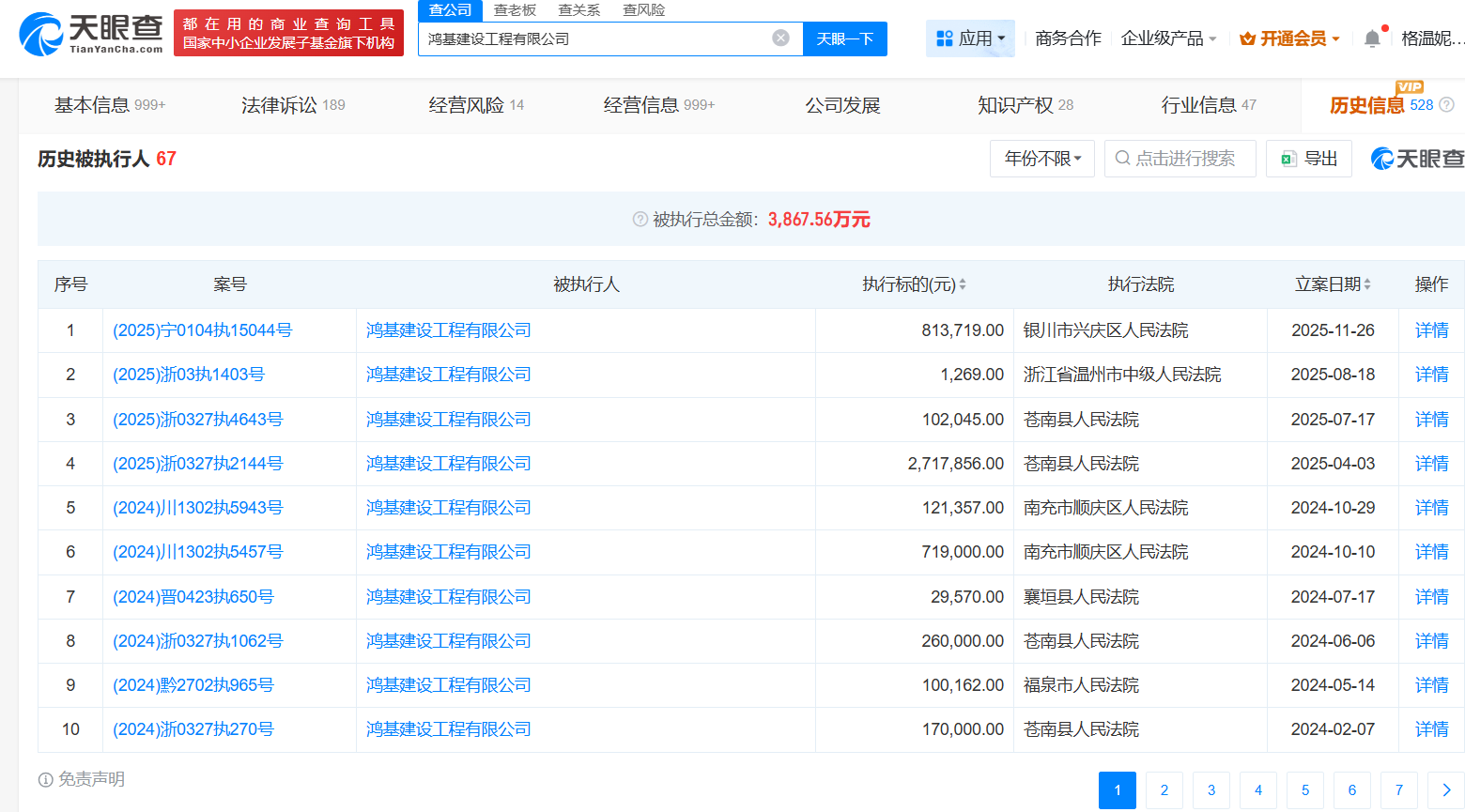

天眼查显示,第一供应商鸿基建设工程涉及司法案件363其,作为被告223起,列入被执行人67次,被执行金额3,800多万,该企业2017年、2018年存在失信,2024年被苍南县人民法院出具了限制消费令。

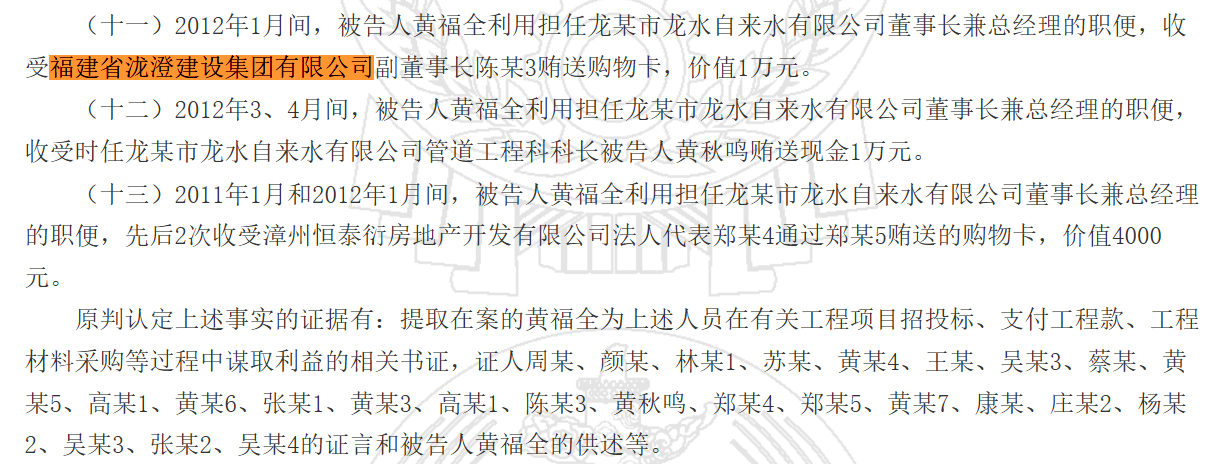

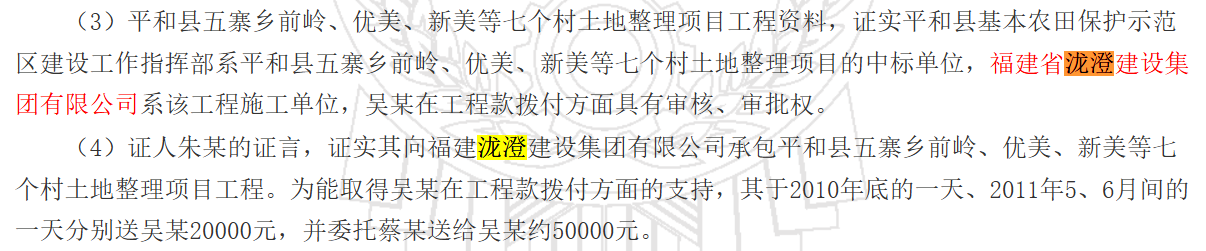

前五供应商福建省泷澄建设集团有限公司涉及司法案件千余起,其中,作为被告769起,涉案总额2.37亿元,列入被执行人20次,涉案金额2,200多万,同时,裁判文书网显示,该企业涉及多起包括副董事长陈某在内的行贿案件。

同时,前五供应商中建海峡建设发展涉司法案件2,800多起,2,000起作为被告,涉案金额6.93亿元,列入被执行人264次,被执行总额约2.58亿元,该企业2014年曾失信,2022年被限消,出现行政处罚300多次,拖欠税款21次。

期间费用率持续下降2024年净利润率高达32.4%是同行均值的2.5倍,研发靠委外机构研发费用率远低于同行,单一矿山暗藏经营风险收入主要依靠铁矿石产品,业绩波动2023年收入利润均下滑,募资10亿元拓产新增一倍产能能否消化?

报告期内,公司期间费用占营业收入的比重分别为9.60%、8.65%、7.21%和 5.64%,持续下降。

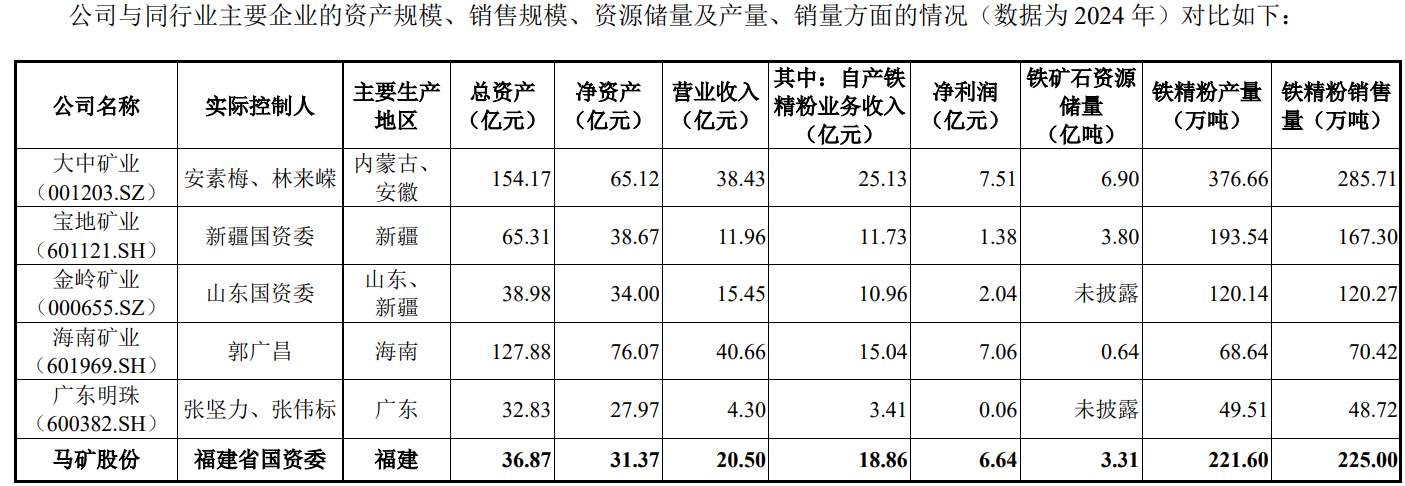

2024年,公司在收入不及2022年的情形下,实现了66,383.13万元,大于2022年净利润的65,909.04万元,该年度的净利润率高达32.38%,而已上市同行中净利率最高的大中矿业也仅19.54%,同行平均值更是仅有12.61%。

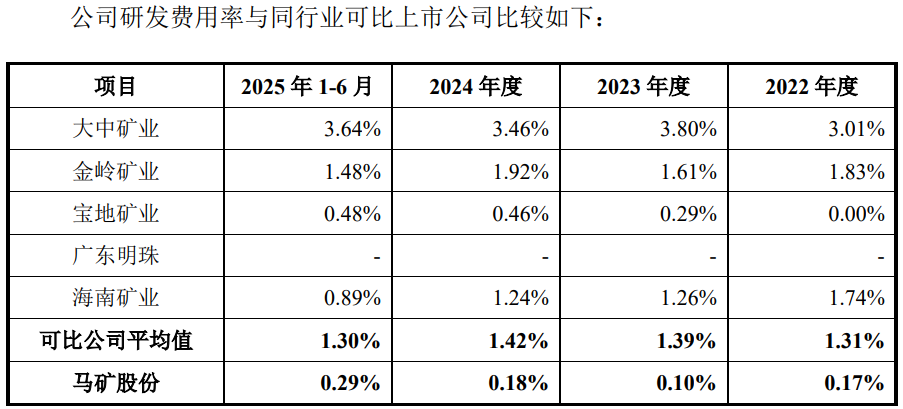

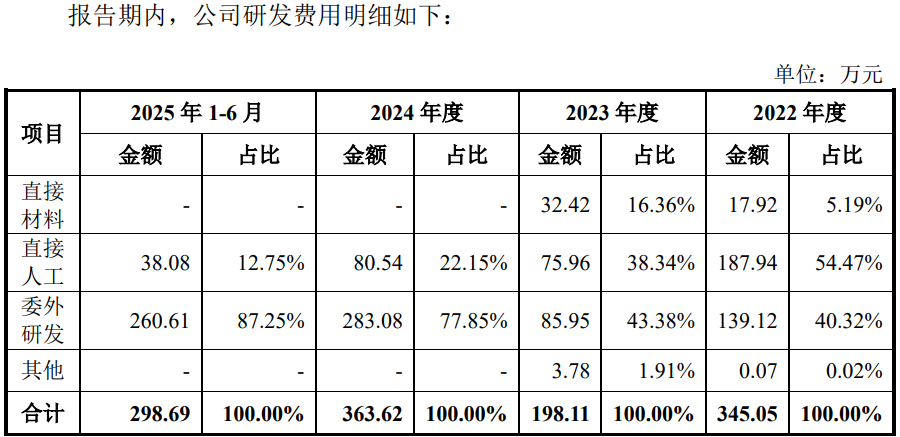

与同行相比,公司研发投入占差距最大。报告期内,公司研发费用金额分别为345.05万元、198.11万元、363.62万元和298.69万元,占各期营业收入的比重分别为0.17%、0.10%、0.18%和0.29%。

同期,同行中的研发投入占比平均值分别为1.31%、1.39%、1.42%和1.30%,大中矿业研发投入占比最高,均在3%以上。

需说明的是,发行人投入的微薄的研发中,还主要用于委外研发,而自身主要是人工的费用支出,2024年及2025年上半年研发所需的材料费用为0。

目前,公司仅拥有1宗采矿权,有效期限至2054年末,拥有马坑贸易及马坑资运2家控股子公司和龙岩新罗马铁分公司。

公司现有业务经营依靠马坑铁矿一座大型矿山,除此外公司未拥有其他矿山。若未来生产经营过程中,马坑铁矿发生影响生产经营的不利事件,导致马坑铁矿采选业务暂时停止,将对公司生产经营产生较大影响,可能导致公司业绩大幅下滑,甚至出现亏损的情况。

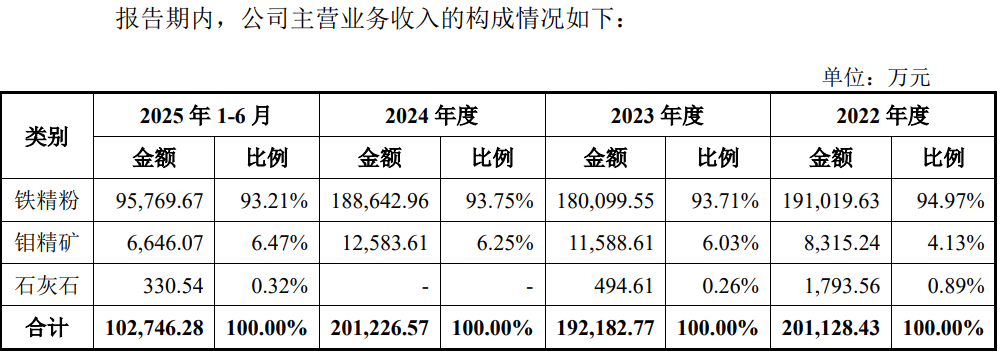

发行人主营业务收入中,主要依靠铁精粉的销售,该产品销售收入占比均在93%以上,而石灰石产品在2024年出现了零销售。

招股书坦诚,公司的主要收入来源于铁矿石产品,铁矿石产品价格的波动与公司的经营业绩直接相关,如果未来铁矿石产品受供需关系、政策调控等因素影响导致价格出现大幅下降,将对公司经营业绩产生重大不利影响。

以年销200万吨铁精粉模拟测算,不考虑其他因素的情境下,如铁精粉单价下跌100元/吨,将导致公司营业利润下滑2亿元;在极端情况下,公司有可能发生上市当年营业利润比上一年度下降幅度超过50%,甚至出现亏损的情况。

报告期内,公司实现营业收入分别为 205,730.28万元、196,231.08万元、 205,003.61万元和104,495.10万元,实现归属于母公司股东的净利润分别为 65,909.04万元、65,147.70万元、66,383.13万元和36,196.2万元,2023年收入和净利润双下滑。

招股书显示,公司此次拟募资10亿元,用于募投的马坑铁矿采选扩能工程项目,通过该项目的实施,公司将实现新增500万吨/年铁矿石采选产能。

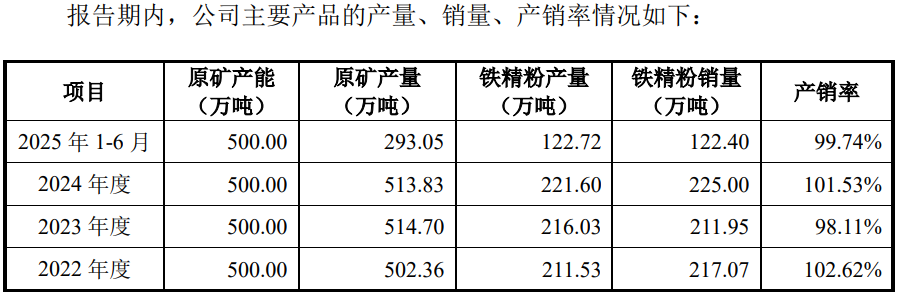

值得注意的是,新增产能约当前产能的1倍,报告期内,公司产能并未,且产量也并无明显增长,2024年还出现了下滑,从销量来看,也出现波动,2024年有所回升,但增长也仅6.64%。

(文中图源招股书、问询函、裁判文书网、天眼查)

- 马矿股份上市前分红12亿,原董事长利用职务便利受贿2026-05-25

- 华盛雷达一季度净利亏损同比下滑140%,收入规模3.8亿却募集10.8亿2026-05-21

- 洛轴股份债台高筑银行借款43亿元,现任董事曾涉嫌行贿2026-05-18

- 绿控传动多家客户关联方为股东,原材料数据异常现金流堪忧2026-05-12

- 贝特利与第二客户数据“打架”,现金流承压三年净流出6亿2026-05-07

- 从“重”到“轻”,从“直营”到“平台”:解码来伊份加盟战略的深层次逻辑2026-04-30

- 最新推荐

- TOP+

- 马矿股份上市前分红12亿,原董事长利用职务便利受贿

- 华盛雷达一季度净利亏损同比下滑140%,收入规模3.8亿却募集10.8亿

- 洛轴股份债台高筑银行借款43亿元,现任董事曾涉嫌行贿

- 绿控传动多家客户关联方为股东,原材料数据异常现金流堪忧

- 贝特利与第二客户数据“打架”,现金流承压三年净流出6亿

- 从“重”到“轻”,从“直营”到“平台”:解码来伊份加盟战略的深层次逻辑

- 理奇智能今日登陆创业板,锂电物料智能处理龙头开启新征程

- 超纯股份柴氏兄弟减持加分红狂揽1.37亿元 募资规模是总收入的2倍多

- 凯达重工多次分红1.2亿元,函证境外收入时未回函及不符金额2.4亿

- 托伦斯高度依赖前两大客户,募资规模约当前营收的1.6倍